Тржишта ће у наредној седмици кренути у високој брзини јер ће изгледа да ће претрпани распоред унети доста узбуђења пре него што трговци нестану за празнични период. Федералне резерве ће бити главни у овој седмици јер се спекулише о томе да ли је на помолу још стимуланса или не. Али мање је неизвесности у вези са састанцима СНБ, Банке Енглеске и Банке Јапана јер се ни на једном од њих не очекује велика промена у политици. Уколико централни банкари не успеју да направе много ватромета, прелиминарна очитавања ПМИ за децембар могла би да дају тон за остатак месеца. Међутим, инвеститори би такође требало да буду у приправности за било какве новости у вези са дуготрајним америчким подстицајима и преговорима о Брегзиту, који би се могли завршити у наредним данима.

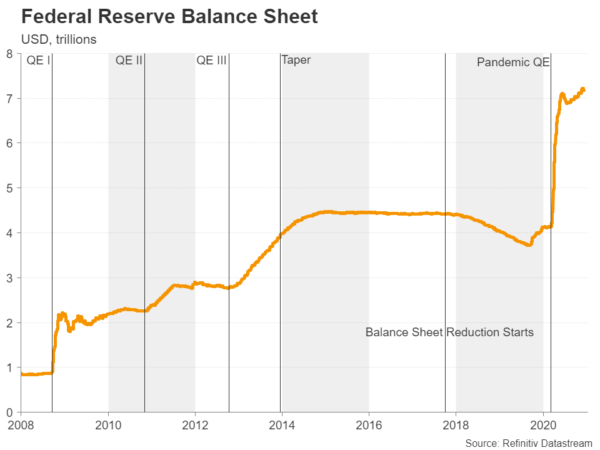

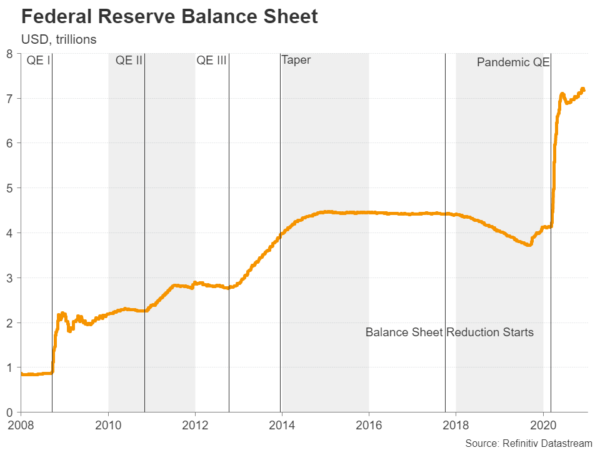

Може ли Фед заиста учинити више?

Побеснела пандемија, успоравање опоравка и ћорсокак у вези са фискалном политиком константно гомилају притисак на Фед након избора да упумпа додатни подстицај у америчку економију. Међутим, иако постоје уобичајена снажна уверавања креатора политике да су спремни да делују ако је потребно, било је неколико знакова да би они подржали повећање темпа куповине имовине изнад тренутне границе од 120 милијарди долара месечно.

С обзиром да су разговори у Конгресу о новом закону о ослобађању од вируса у току и неминовној промени у Трезору, који ће предводити бивша председница Фед-а Џенет Јелен, креатори политике би можда радије сачекали још неко време пре него што донесу одлуку о томе да ли да појачају своје куповине обвезница. Уместо тога, Фед ће вероватно продужити неке од својих могућности за хитно кредитирање које ускоро треба да истекну и можда ажурира своје будуће смернице.

Ово последње је оно што би могло запалити тржишта и торпедовати амерички долар ако Повелл & Цо сигнализира продужено трајање куповине имовине са померањем ка обвезницама са дужим роком трајања. Долар је већ био под великим притиском продаје након продора вакцине за Цовид-19, а голубљи савет би могао бити једнако моћан као и најава проширеног плана куповине обвезница.

Са свим очима упереним у Фед, мало је вероватно да ће економски показатељи из Сједињених Држава следеће недеље бити посебно покретни на тржишту. Индекс производње Емпајер Стејт за децембар ће у уторак започети недељни бараж података заједно са бројевима индустријске производње. У среду, новембарска малопродаја и брзи ПМИ из ИХС Маркита ће задржати трговце заокупљеним пре одлуке Фед-а касније у току дана. Грађевинске дозволе и почетак становања ће се пратити у четвртак заједно са производним мерачем Пхилли Фед-а.

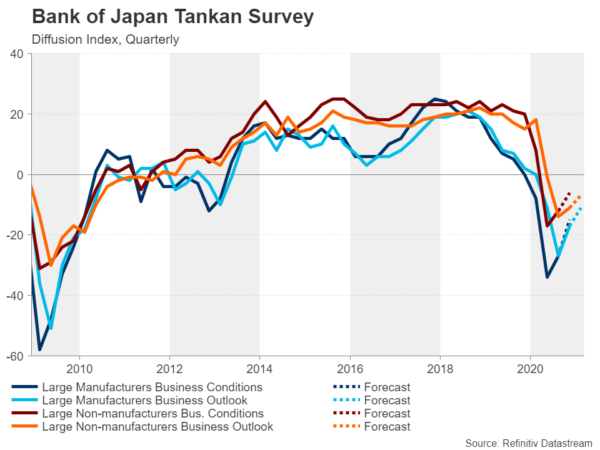

Банка Јапана продужава хитне програме

Још једна централна банка која је спремна да задржи олакшице за хитне кредите уведене на почетку пандемије након њиховог првобитног истека је Банка Јапана. Као и друге земље, Јапан се тренутно суочава са новим и још већим таласом избијања вируса, тако да нема сумње да ванредне мере БоЈ неће бити продужене након марта 2021. Међутим, што се других политика тиче, нема много више БоЈ може учинити. Њена политика негативних каматних стопа је била катастрофа и „негативна“ је у свему осим по имену јер је само мали део резерви комерцијалних банака тренутно подложан негативним стопама након неколико промена.

Што се тиче куповине имовине, Банка Јапана сада није само највећи власник државних обвезница, већ је и највећи власник акција у земљи кроз куповину ЕТФ-а, тако да има врло мало простора за маневар у овој области политике. Међутим, БоЈ можда није у функцији сада када је вакцина на слици, а да не помињемо да је јапанска влада недавно најавила још више фискалних подстицаја за јачање економије.

Квартално истраживање Танкан-а које би требало да се објави у понедељак могло би да укаже на оптимизам који је већ у порасту међу предузећима, док би брзи ПМИ у производњи у среду могао да покаже даље побољшање сектора у децембру. Новембарски подаци о трговини су такође објављени у среду, ау петак ће подаци о индексу потрошачких цена за исти месец претходити одлуци БоЈ.

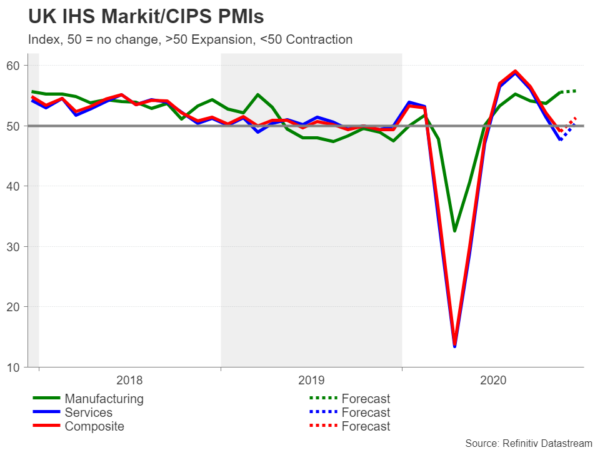

Брегзит ће засенити БоЕ и ужурбани британски календар

У Уједињеном Краљевству неће недостајати кључних ризичних догађаја у наредних седам дана, јер осим политичког састанка Банке Енглеске у четвртак, на дневном реду је низ економских саопштења. Најновији подаци о запошљавању први су објављени у уторак, затим подаци о инфлацији и брзи ПМИ за децембар у среду, а продаја на мало завршава у петак. Блиски отисци ПМИ-а ће вероватно привући највећу пажњу јер ће дати увид у то у којој мери се пословна активност опоравља након што је Енглеска окончана почетком децембра.

Креатори политике би могли бити у искушењу да на састанку о политици у четвртак постану голубљији тон ако подаци буду у великој мери слаби, иако се, у целини, не очекује да ће се БоЕ поново покренути још најмање неколико месеци, пошто је управо поново појачао свој КЕ програм. новембра.

Међутим, ништа од горе наведеног неће бити у фокусу фунте док о Брегзиту нестају разговори. Британски премијер Борис Џонсон и председница Европске комисије Урсула фон дер Лајен сложили су се да наставе преговоре најмање до недеље. Ако до тада не буде постигнут довољан напредак, Џонсон би могао да одлучи да напусти преговоре и стави Британију на пут хаотичног изласка из Европске уније. Фунта је до сада изгледала изненађујуће отпорна пред све већим ризицима без договора, али би могла знатно потонути ако такав сценарио постане стварност.

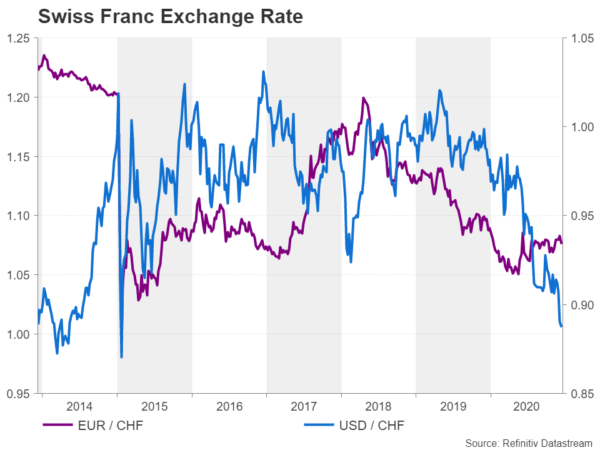

Борба за курс СНБ-а на два фронта

На крају, али не и најмање важно, Швајцарска народна банка је друга велика централна банка која ће следеће недеље одржати свој последњи политички састанак у години. Банка у четвртак не очекује промене у политици. Али као што смо очекивали од председавајућег Томаса Џордана, његов избор речи за опис девизног курса биће веома пажљиво праћен.

Чини се да се швајцарски франак значајно стабилизовао у односу на евро, спуштајући се и задржавајући се испод врхова виђених у мају када је достигао петогодишњи максимум, пошто је јединствена валута поново добила одређену снагу. Међутим, СНБ сада има нову главобољу јер амерички долар наставља да пада у односу на заштићени франак, падајући на најнижи ниво од јануара 2015. године у протеклој недељи. Иако курс долара/франка није толико важан као курс евра/франка, размера пада долар је значајна и могла би да оправда интервенцију централне банке. Проблем је, међутим, у томе што се амерички трезор не односи превише благонаклоно према валутној интервенцији и могло би имати реперкусије за СНБ ако би одлучила да води такву политику.

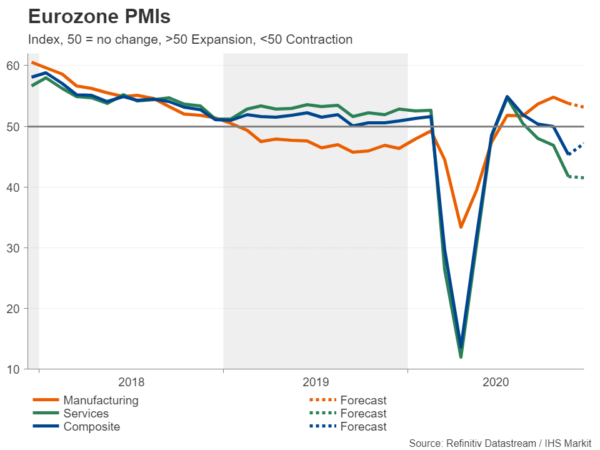

ПМИ еврозоне до опоравка скромно

Како неколико европских земаља ублажава нека од својих ограничења вируса након делимичних блокада у новембру, очекује се да ће се економска активност донекле опоравити у првој половини децембра. Брза саопштења за производњу, услуге и композитне ПМИ-е треба да буду достављена у среду и могла би донети благи пораст евра ако укажу на побољшане услове за предузећа.

Али чак и ако ПМИ сугеришу да је опоравак био слаб, то можда неће бити довољно да поквари раст евра јер је будућност светла након што је Европска централна банка управо најавила додатни подстицај и лидери ЕУ коначно потписали фонд за спасавање вируса. Већа опасност за валуту је исход Брегзита без договора или неуспјех америчког Конгреса да усвоји пакет фискалних стимулација прије него што се одложи за ову годину, јер би то подстакло аверзију према ризику, гурајући долар на виши ниво.

Други значајни подаци ван еврозоне укључују коначна очитавања инфлације за новембар у четвртак и немачку пословну анкету Ифо у петак.

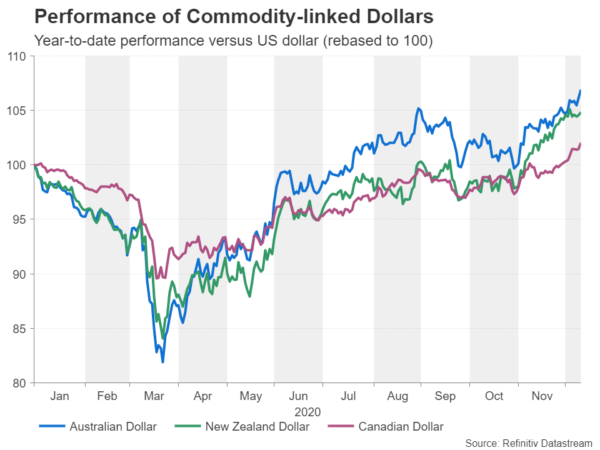

Нема заустављања аусија, кивија и лудака

Невоље око Брегзита задале су мали ударац порасту евра и стерлинга, али су аустралијски, новозеландски и канадски долар задржали свој узлазни тренд јер је опште расположење на тржиштима остало позитивно. Тачније, цене роба, као што су бакар, руда гвожђа и сирова нафта, расту на позадини оптимистичнијих изгледа глобалног раста за другу половину следеће године, када се предвиђа да ће вакцине стићи до маса.

Дакле, изгледи за даље монетарно ублажавање у тим земљама брзо бледе и подаци који долазе у наредних неколико месеци вероватно неће имати дуготрајан утицај на њихове валуте.

Ипак, краткорочни трговци би можда желели да прате извештај о запошљавању Аустралије у четвртак, податке о инфлацији и малопродаји у Канади у среду и петак, респективно, и бројке о БДП-у Новог Зеланда за трећи квартал у четвртак. Поред тога, месечне штампе о кинеској индустријској производњи и малопродаји у уторак могу утицати на то на који начин се мења расположење за ризик.

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали