Пошто је председник Бајден сада на функцији, тржишта ће бити на опрезу за било какве примедбе америчких сенатора о томе да ли ће подржати велики закон о подстицајима који је предложио. Тешка преговарачка битка могла би да доведе до разводњења коначног предлога. Састаће се и Федералне резерве. Никакве промене политике нису на менију, тако да ће председник Пауел вероватно поново потврдити да је прерано разговарати о смањењу. Ту је и низ економских података, укључујући БДП у четвртом кварталу из Америке и Немачке, док ће већина технолошког комплекса извести зараду.

Нова политичка зора, иста трговачка књига?

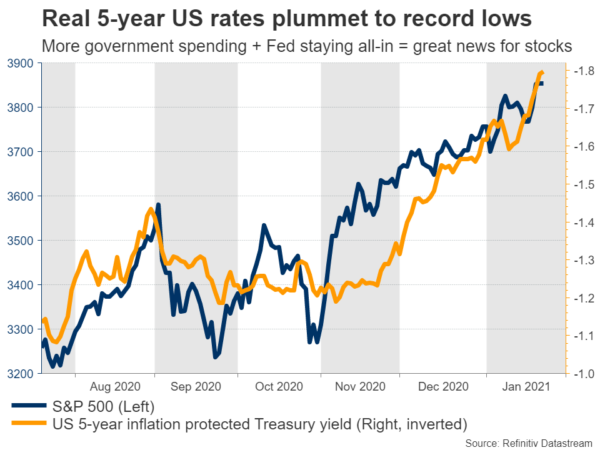

Бајденова недеља инаугурације била је права забава за глобална тржишта. Акције су долетеле до нових рекордних вредности, са технолошким тешкашима који су предводили напад, док се одбрамбени долар повукао усред веселог расположења. Са очекивањима да ће се велики пакет потрошње повећати и шефом Фед-а који је поново потврдио да ће његова централна банка задржати своју ногу на КЕ гасу, стварни приноси на трезор су поново у паду.

Тржишта гледају унапред у период у којем раст и инфлација почињу да се убрзавају, али Фед држи стопе на дну, задржавајући прави стопе дубоко негативне. Заузврат, негативне реалне стопе су благослов за већину имовине, посебно за акције и злато. Ако су обвезнице имовина са негативним приносом, све што нуди позитивне приносе одједном је привлачно.

Може ли се еуфорија наставити? Највероватније. Америка се спрема да крене у федералну потрошњу, вакцине се уводе, централне банке су све-ин, а Бајденова администрација ће вероватно ослободити још више потрошње ако опоравак наиђе на било какве препреке. То је сјајно окружење за америчке акције, а на крају и за долар.

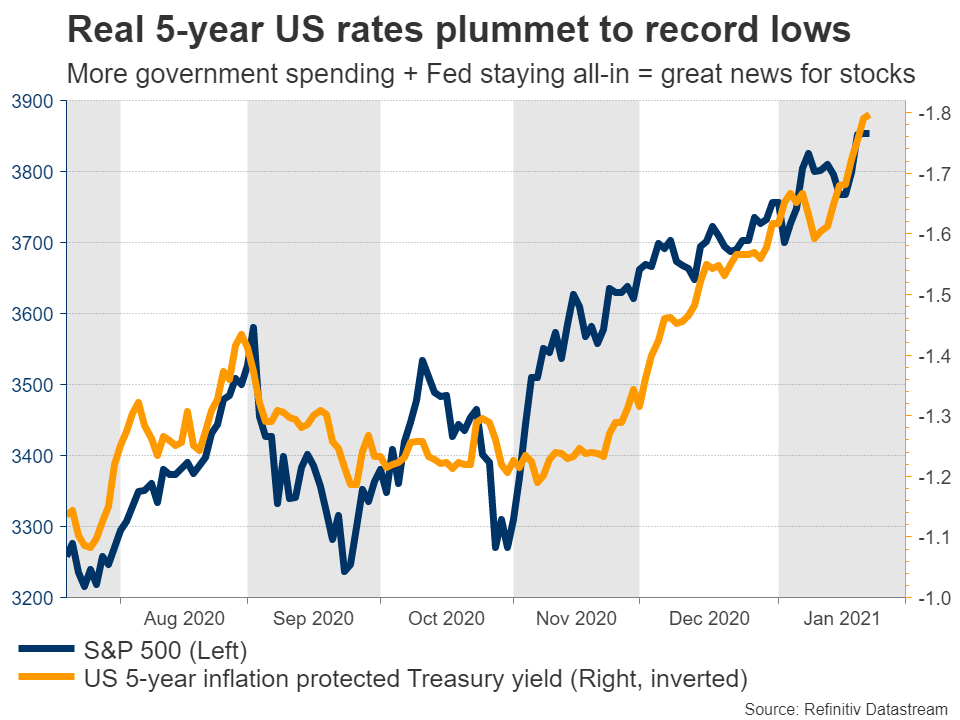

Фед чак не жели ни да разговара о смањењу КЕ овако рано, али до средине године би могла бити друга прича. Потпредсједник Цларида је држао отворена врата за почетак сужавања почетком 2022. године, а тржишта би то могла почети да одређују много раније. У међувремену, Европа је и даље у оштрој блокади, далеко заостаје за Америком у трци вакцинације, њена привреда ће доживети двоструку рецесију, а такође нема импресивних подстицаја у плану. Ако се ЕЦБ икада нормализује, то ће бити годинама након ФЕД-а.

Стога се чини да су дугорочни ризици који окружују евро/долар нагнути на доле. Али то је већи наратив. За сада, други елементи би могли да утичу на цену. Да ли ће Бајден успети да прогура пакет од 1.9 билиона долара кроз Конгрес или ће предлог бити смањен на 1 билион долара да би добио подршку републиканаца? Било какве примедбе разних сенатора у наредним данима биће кључне.

Фед се састаје, Пауел да узврати смањење КЕ

Главни догађај биће састанак Феда у среду. Нема простора за промене политике, а пошто је ово један од мањих састанака без нових економских прогноза, свака реакција тржишта ће се свести на коментаре председавајућег Пауела.

Фед већ неко време позива на већу потрошњу владе, тако да ће Пауел вероватно бити одушевљен недавним дешавањима. Али он не може изгледати превише срећан. Он и други високи званичници Фед-а недавно су одбили идеју да јачи економски изгледи имплицирају да би Фед могао ускоро почети да смањује своју дозу КЕ, и он ће вероватно поново потврдити ту поруку.

Обећање да ће Фед остати ултра-агресиван током 2021. представљало би аргумент за повлачење долара и још једно повећање акција, али такве реакције ће вероватно бити мале, јер инвеститори то већ знају. Уместо тога, главна варијабла би могла бити како иде борба за стимулацију Конгреса.

Ту је и поплава података. Трајна добра за децембар биће пуштена неколико сати пре одлуке Фед-а, док је прва процена БДП-а за К4 објављена у четвртак. Прогнозе указују на годишњи пораст од 4.4%, док модел ГДПНов Атланта Фед-а сугерише штампање од 7.4%, тако да би могло бити простора за позитивно изненађење. Затим ће у петак на тржишта доћи подаци о личним приходима и потрошњи, заједно са основним индексом цена ПЦЕ за децембар.

Немачки раст, запошљавање у Великој Британији и вакцинације

У Европи, врхунац ће бити немачки БДП за четврти квартал у петак. Усред текућег блокаде, привреда се вероватно поново смањила у последњем тромесечју, нешто што је потврдило истраживање Маркит ПМИ за децембар. А изгледи за К4 такође не изгледају сјајни, с обзиром на то да ће се блокада у земљи наставити до средине фебруара.

Негативан отисак могао би да појача наратив економске разлике између Европе и Америке, поготово зато што ће већина економија еврозоне вероватно бити још горе од Немачке, која је покренула моћне фискалне стимулансе и имала мало 'опуштенија' правила гашења. Национална пословна анкета Ифо за јануар такође ће бити објављена у понедељак, уочи месечних података о инфлацији у четвртак.

Остајући у Европи, британски извештај о запошљавању за новембар треба да буде објављен у уторак. Обухвата период када су правила закључавања пооштрена, тако да изгледају велике шансе за назадовање. Међутим, тржишта ће вероватно на ово гледати као на стару вест. Било каква реакција у фунти је мало вероватна.

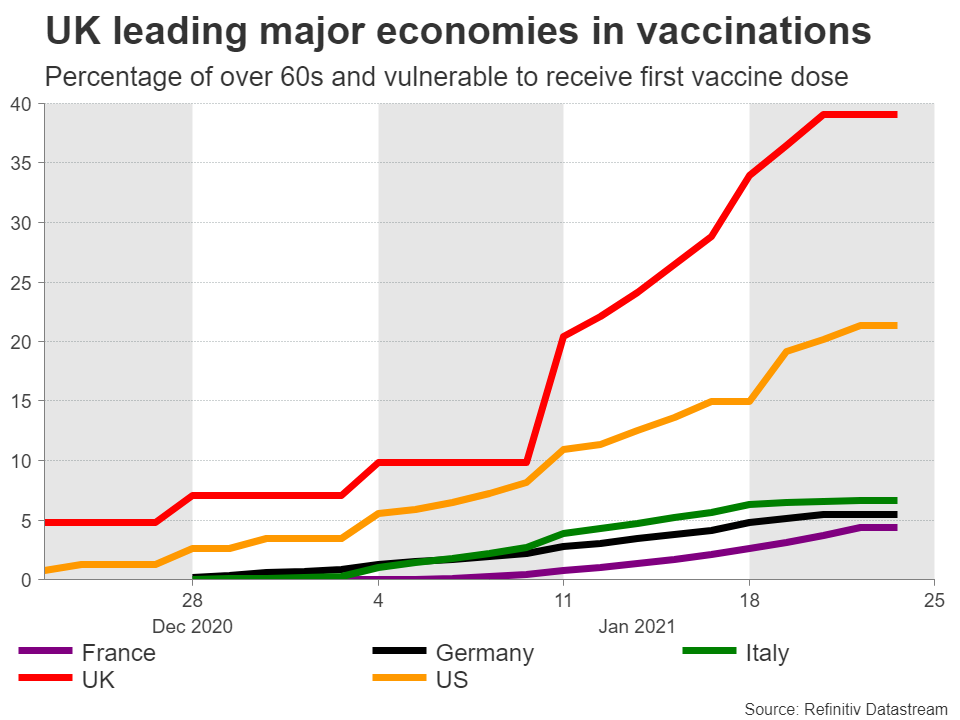

Уместо тога, стерлингово богатство лежи у кампањи вакцинације. Инвеститори су се у последње време узбудили јер Британија предводи групу Г10 у трци вакцинације, изазивајући наду да ће то можда бити прва велика економија која је у потпуности победила вирус. Ако се задржи овај снажан темпо имунизације, за фунту, која се већ тргује близу вишемесечних максимума, могли би да предстоје бољи дани.

Кључни негативни ризик је потенцијално повећање корпоративног пореза у мартовском буџету Уједињеног Краљевства. Подизање пореза усред кризе било би погубно, тако да је мало вероватно да ће Трезор наставити са овим, али је и даље нешто за посматрање.

Подаци из Аустралије и Канаде, уз зараду од технологије

У спектру робног девизног курса, статистика инфлације Аустралије за К4 објављена је у среду, испред месечних отисака канадског БДП-а за новембар у петак. Пошто се ни РРА ни БоЦ не очекују да ће предузети било какве политичке потезе, судбина обе валуте углавном лежи у глобалном расположењу за ризик и ценама роба.

Коначно, сезона зарада почиње тако што Аппле, Мицрософт, Фацебоок, Тесла и многи други објављују своје кварталне резултате. Ови гиганти имају огромне тежине у индексима као што је С&П 500, тако да њихови резултати могу утицати не само на сопствене акције, већ и на шире тржиште. А пошто данас долар има тенденцију да се креће у супротном смеру од акција, накнадни потреси се могу осетити и на девизном тржишту.

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали