УС Хигхлигхтс

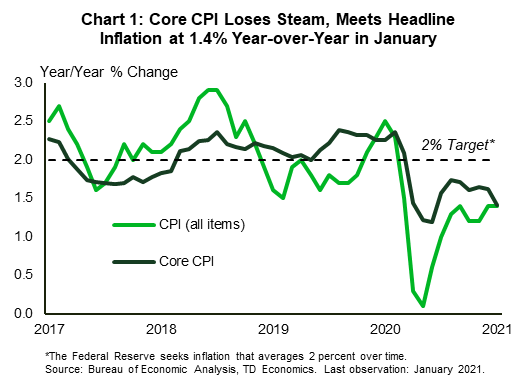

- Главни индекс потрошачких цена порастао је 0.3% у јануару и био је већи за 1.4% на годишњем нивоу. Ако се уклоне цене хране и енергије, основни индекс је остао непромењен на месечном нивоу и успорио је на 1.4% на годишњем нивоу са 1.6% у децембру.

- Оптимизам малих предузећа у јануару се погоршао трећи месец заредом. Испод наслова, показатељи запослености остали су углавном позитивни. Иницијална потраживања за незапослене такође су се смањила на 793 хиљада прошле недеље.

- Здравствени показатељи су се ове недеље кретали у правом смеру. Нови случајеви ЦОВИД-19 су наставили да опадају, падајући испод 100 хиљада дневно. У међувремену, увођење вакцине је наставило да расте, у просеку 1.6 милиона дневно.

Цанадиан Хигхлигхтс

- Северноамеричка тржишта акција су имала још једну солидну недељу, са индексима С&П 500 и С&П ТСКС који су недељу затворили на вишем нивоу. Цене нафте су такође наставиле да расту. Подстакнут падом случајева ЦОВИД-19 и оптимизмом за вакцину, ВТИ је премашио 59 долара по барелу.

- Пад случајева и стопа хоспитализације навели су провинције да почну ублажавати ограничења. Ове недеље Онтарио се придружио другима у укидању ограничења за небитна предузећа и поновном отварању школа.

- Поновно отварање мора ићи руку под руку са повећаном вакцинацијом. Очекује се да ће испоруке вакцине Пфизер-БиоНТецх значајно порасти следеће недеље, а очекује се да ће компанија испоручити четири милиона доза до краја марта.

САД – Кретање у правом смеру

Друга недеља фебруара је била прилично лагана у погледу података, са два главна издања индекса потрошачких цена (ЦПИ) и индекса оптимизма за мала предузећа Националне федерације независних предузећа (НФИБ). Главни ЦПИ је порастао за 0.3% у јануару и био је већи за 1.4% у односу на исти месец у истом месецу, непромењен у односу на децембар. Увоз, храна и енергија, основне цене су биле непромењене на месечном нивоу и изгубиле су на годишњем нивоу, павши на 1.4% са 1.6% у децембру (Графикон 1).

Имајући у виду обим досадашње подршке фискалне и монетарне политике и велики фискални пакет који је тренутно у изради, у економским круговима се води жива дебата о потенцијалу да инфлација порасте изнад пожељних нивоа. Као што смо расправљали у недавном извештају, повећање инфлације је врло вероватно како се укидају економска ограничења. Али, с обзиром на стање инфлације данас, има простора да се покрене пре него што достигне забрињавајући темпо. У прилог наративу о вишој инфлацији иде чињеница да многа мала предузећа планирају да подигну цене. Према подацима НФИБ-а, удео фирми које то планирају порастао је за 6 поена на 28% у јануару – међу највишим нивоима у периоду после Велике рецесије.

Говорећи о малим предузећима, насловна мера поверења НФИБ-а је скромно опала трећи месец заредом у јануару. Повлачења у подкомпонентама очекивања била су највећа кочница за меру наслова. Али, у ономе што се може посматрати као знак основне отпорности, показатељи запошљавања су углавном остали позитивни. Планови запошљавања су у јануару остали стабилни, док је отварање радних места и удео фирми које подижу и планирају да повећају надокнаду радника скочиле.

Сигнали са осталих индикатора тржишта рада били су помешани. Континуирани захтеви за незапосленост из редовних државних програма опали су крајем јануара, али је, са повећањем програма повезаних са пандемијом, укупан број нарастао на нешто више од 20 милиона. Што је позитивније, подаци о почетним захтевима за незапослене показали су да су потоњи прошле недеље пали за 19 хиљада на 793 хиљаде – најнижи ниво у последњих пет недеља.

Док се америчко тржиште рада бори да се извуче из зимског успоравања, чини се да постоји светло на крају тунела. Број нових случајева ЦОВИД-19 наставио је да опада ове недеље, павши испод 100 хиљада дневно, недавно, први пут ове године. Истовремено, темпо вакцинације се убрзава, са просечним дневним убодима од 1.6 милиона последњих дана (Графикон 2). Увођење вакцине требало би да настави да се убрзава (погледајте извештај објављен данас), убрзавајући крај пандемије.

Пошто здравствени показатељи настављају да се крећу у правом смеру, требало би да уследи попуштање ограничења и јаче поверење потрошача. Заједно са још једним вероватним ударом фискалног стимуланса, ово је знак да ће се америчка економија ове године снажно проширити. Ако се усвоји комплетан пакет америчког плана спасавања од 1.9 билиона долара, стварни раст БДП-а могао би достићи чак 6% до 2021. године, што је довољно да се ниво БДП-а врати на тренд пре кризе до краја године. Нове варијанте ЦОВИД-19 су главни негативни ризик за ову позитивну перспективу. За сада је њихово ширење и даље мало, али се повећава у неколико кључних држава. Ово је нешто што ћемо пажљиво пратити.

Канада – економско поновно отварање 2.0

Тржишта акција у Северној Америци имала су још једну солидну недељу, а С&П 500 и С&П ТСКС су затворили недељу на вишем нивоу. Услед прошлонедељног добитка, цене сирове нафте су такође наставиле да расту, подстакнуте оптимизмом у вези са вакцинама и очекивањима да ће бржи раст у другој половини ове године убрзати смањење залиха. Референтна цена ВТИ премашила је 59 долара по барелу – ниво који је последњи пут виђен непосредно пре почетка глобалне пандемије пре више од годину дана (Графикон 1).

Опоравак цена нафте је свакако добра вест за енергетски сектор Канаде. Међутим, економско богатство Канаде и даље зависи од сузбијања вируса и кампање вакцинације. Ове недеље је било умирујућих вести на оба ова фронта. Прво и најважније, број случајева ЦОВИД-19 значајно је опао од почетка године. Као резултат тога, све већи број провинција најављује планове за постепено поновно отварање. Ове недеље, Онтарио се придружио другим провинцијама у укидању ограничења, а небитним предузећима је дозвољено да се поново отворе са смањеним капацитетом. Торонто и друга жаришта ће морати да сачекају још две недеље пре него што ће школама и предузећима бити дозвољено да се поново отворе.

Предузећа ће поздравити недавно ублажавање ограничења, али широко распрострањена вакцинација је једини лек за ову стоп-анд-го економију, посебно усред ширења заразнијих варијанти вируса. На овом плану, очекује се да ће испоруке вакцина Пфизер-БиоНТецх значајно порасти од следеће недеље. Уз преопремљеност фабрике Пфизер која је успорила раније испоруке, сада завршена, чини се да ће компанија моћи да испоручи уговорених четири милиона доза до краја марта. Ако увођење вакцине настави да се повећава у наредним месецима, како је саопштила влада, процењујемо да ће Канади и даље требати до краја 2021. да постигне имунитет стада (Графикон 2).

Забринутост око капацитета болница била је кључни покретач канадских провинција да пооштре ограничења. Међународна искуства показују да се хоспитализације могу брже смањити фокусирањем вакцинације на старије и друге ризичне популације. Као што смо расправљали у извештају објављеном ове недеље, искуства Израела и Уједињеног Краљевства, који су предњачили у напорима за вакцинацију, пружају вредне лекције за Канаду. Обе земље су забележиле пад броја хоспитализација. У Израелу, где је 80% старијих особа примило обе дозе Пфизер вакцине, хоспитализације су смањене за 31%.

Док се ограничења ублажавају и очекује се да ће се кампања вакцинације појачати у наредним недељама, мораћемо да сачекамо још мало пре него што то почне да се појављује у економским подацима. Извештај о малопродаји следеће недеље ће вероватно показати смањење малопродајне потрошње у децембру и јануару. Међутим, с обзиром да се продавнице и купци све више навикавају на преузимање са ивичњака и куповину на мрежи, повлачење неће бити ни приближно тако велико као током првог затварања. У међувремену, очекује се да ће јануарски подаци о продаји кућа показати још један снажан месечни учинак усред ниских хипотекарних стопа, повећане штедње и променљивих преференција потрошача за веће, пространије животне (и радне) аранжмане.

САД: Предстојећа кључна економска издања

Малопродаја у САД – јануар

Датум изласка 17. фебруар

Претходно: -0.7% укупно, -1.4% бивши аутомобили, -1.9% контролна група

ТД прогноза: 2.4% укупно, 2.8% бивши аутомобили, 3.0% контролна група

Консензус: 0.9% укупно, 0.9% бивши аутомобили, 1.0% контролна група

Малопродаја се вероватно опоравила у јануару након пада од 2.1% у претходна три месеца. (Контролна серија је опала за 3.3%). Јачина се делимично може објаснити претераним повећањем сезонских фактора након мање сезонске снаге него обично на крају године, али свежом рундом исплате подстицаја појединцима и ублажавањем ограничења ЦОВИД-а ( посебно за ресторане) вероватно је такође допринео.

Канада: предстојећа кључна економска издања

Канадска производња у продаји – децембар

Датум издања: 15. фебруара

Назад: -КСНУМКС%

ТД Прогноза: КСНУМКС%

Цонсенсус: НА

Предвиђа се да ће производња у производњи порасти за 0.8% у децембру, чиме ће се преокренути пад из претходног месеца како би испоруке биле на највишем нивоу од фебруара и само 3.0% испод нивоа пре ЦОВИД-а. Међутим, с обзиром да су фабричке цене забележиле највећи раст у последње три године (+1.5% м/м, 0.9% ек. енергије), подаци ће изгледати много мекши у реалном смислу. Транспортни производи би требало да предњаче у порасту у авионским пошиљкама и делимичном опоравку код моторних возила, док нафтни и шумски производи доприносе још једном извору снаге номиналном отиску.

Канадски ЦПИ – јануар

Датум објаве: Фебруар КСНУМКС

Претходно: -КСНУМКС% м / м, КСНУМКС% и / и, Индекс: КСНУМКС

ТД Прогноза: КСНУМКС% м / м, КСНУМКС% и / и, Индекс: КСНУМКС

Цонсенсус: НА

ТД тражи да се главни ЦПИ учврсти са 0.7% на 0.9% г/г у јануару са ценама које су порасле за 0.4% на месечном нивоу. Међутим, нове тежине корпе ће обезбедити џокер елемент овом извештају. У нормалним околностима, ажуриране тежине корпе би одражавале резултате Анкете о потрошњи домаћинстава из 2019., али са сеизмичким поремећајем у обрасцима потрошње домаћинстава услед ЦОВИД-19, друге земље су прилагодиле свој процес.

Под претпоставком да СтатЦан следи стандардну праксу за тежину корпе, бензин и други енергетски производи ће допринети отприлике половини месечног повећања на вишим ценама на пумпи, што ће такође ублажити отпор на бази од пре годину дана (-0.3пп у децембру). Цене хране ће обезбедити још један извор снаге, уз помоћ виших цена усева и сезонских фактора. На другом месту, требало би да видимо скромнији допринос компоненте склоништа у умерености цена нових станова надокнађен даљом слабошћу трошкова камата на хипотеке. Цене авионских карата и путничких услуга такође ће утицати на наслов наслова, али са падом од 14% м/м (за авионске карте) прошлог јануара вероватно ћемо видети извесно побољшање у односу на претходну годину. Мере базне инфлације би требало да буду релативно стабилне, иако видимо одређени ризик од смањења индекса потрошачких цена, који би, ако се реализује, спустио просек на 1.5% г/г (након заокруживања).

Канадска малопродаја – децембар

Датум издања: 19. фебруара

Претходно: КСНУМКС%, ек-ауто: КСНУМКС%

ТД Прогноза: -КСНУМКС%, ек-ауто: -КСНУМКС%

Цонсенсус: НА

Сектор малопродаје ће завршити 2020. у лошијој ноти са прогнозама да ће малопродаја пасти за 1.0% м/м на повлачењу у мери бившег аутомобила. Продаја моторних возила остала је непромењена у односу на ниво од пре годину дана у децембру, што би требало да се претвори у скромно повећање СА и обезбеди извор снаге. Међутим, нова ограничења ЦОВИД-а за продавце који нису од суштинске важности допринела су наглом паду пешачког саобраћаја (мобилности), а спора потрошња на одмор у САД такође указује на повраћај у мери бивших аутомобила након изненађујућег повећања од 2.1% прошлог месеца, упркос ветар у леђа од виших цена бензина. Реална малопродаја би требало да се штампа нешто испод номиналног наслова, што ће утицати на раст БДП-а на нивоу индустрије у децембру.

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали