резиме

У нашем априлском Међународном економском прегледу, истакли смо како је посвећеност Кине њеној „политици нулте-ЦОВИД-а кључна тема, као и велики ризик за глобалне економске изгледе за 2022. Закључци, по нашем мишљењу, чине недостижним званични циљ Кине од 5.5% БДП-а, а ми предвиђамо да ће кинеска економија ове године расти за 4.5%. Међутим, ризици око те прогнозе су нагнути на доњу страну, што заузврат нагиње и изгледе глобалног раста на доњу страну. С обзиром на положај Кине у глобалној економији, негативна локална дешавања имају тенденцију да изазову таласне ефекте на тржиштима у развоју. У овом извештају ажурирамо нашу анализу осетљивости Кине и утврђујемо да је већина већих и системски важних привреда у успону осетљива на развој догађаја у Кини. Уколико се кинеска економија успори више него што тренутно предвиђамо и ризици заразе се материјализују на начин на који наш оквир сугерише, ова година би могла да означи најспорији темпо глобалне експанзије од последица глобалне финансијске кризе 2009.

Зараза Кине која ће се осетити на глобалном и локалном нивоу

У нашем априлском међународном економском прегледу, приметили смо како су дешавања у Кини повезана са ЦОВИД-ом постала кључна тема, као и велики ризик за глобалне економске изгледе за 2022. Посвећеност кинеских власти политици нулте-ЦОВИД-а вероватно ће имати велики утицај на локалну економску активност, а заузврат, верујемо да би могла да утиче на изгледе за глобални БДП за 2022. Такође смо истакли у априлском економском прегледу да је мало вероватно да ће кинески званични циљ БДП-а за 2022. од 5.5% бити достигнут. Верујемо да би комбинација оштрих карантина ЦОВИД-а, лошег сентимента према кинеским финансијским тржиштима и сектора некретнина који се још увек погоршава требало да доведе до раста кинеске привреде за 4.5% ове године. Под претпоставком да је наша прогноза тачна, искључујући 2020. због почетног утицаја ЦОВИД-а, кинеска економија би могла да расте најспоријим темпом од после протеста на Тргу Тјенанмен 1990. Економско успоравање у Кини је један од кључних покретача нашег ревидованог, и песимистичније, изгледи за раст глобалног БДП-а. С обзиром на економско успоравање у Кини, као и колапс руске економије, као и накнадне утицаје рата у Украјини, више не очекујемо да ће глобална економија ове године расти по стопи изнад тренда. Сада предвиђамо раст глобалне економије за само 3% у 2022. години, знатно испод консензусне прогнозе од 3.5% и испод најновије ажуриране прогнозе ММФ-а од 3.6%.

По нашем мишљењу, изгледи за раст Кине и даље су нагнути у правцу споријег раста од нашег циља од 4.5%, што би такође могло значити још спорији темпо глобалног раста. Епидемија ЦОВИД-а проширила се на Пекинг, а иако је примењен протокол масовног тестирања, избегнута су блокада широм града. Затварања у Пекингу су и даље могућа, и иако су се инфекције донекле стабилизовале у Шангају, време када би тренутна ограничења могла бити укинута је неизвесна. Спорији раст кинеског БДП-а у изолацији вероватно би имао негативне реперкусије по глобални економски раст; међутим, успоравање кинеске економије има тенденцију да доведе до заразе широм тржишта у развоју, а ови потенцијални ефекти таласања нас забрињавају. Постоје многе тржишне економије у настајању које су чврсто повезане са Кином преко трговинских веза и које би могле доживети успоравање сопственог раста услед смањене потражње или поремећаја у ланцу снабдевања. Поред тога, успоравање раста у Кини обично доводи до повећане волатилности локалних цена имовине. Ова нестабилност финансијског тржишта је већ почела у Кини, али се шири на тржишта у развоју. Уколико се кинеска економија додатно погоршава, очекивали бисмо да ће недавна слабост валута на тржишту у развоју и пад локалних акција убрзати. Слабе валуте би могле да подстакну централне банке да продуже циклусе монетарног пооштравања у настојању да бране вредност својих валута, што би могло умањити изгледе локалног раста. Пад цена акција би могао да задржи потрошаче по страни и резултира мекшом потрошњом и укупним резултатом.

У том контексту, ажурирали смо нашу анализу осетљивости Кине да бисмо утврдили колико су земље тржишта у развоју осетљиве на Кину и како би то могло да утиче на раст глобалног БДП-а. Наша табела укључује индикаторе као што су извоз у Кину као удео у БДП-у, као и бета валута на тржишту у развоју и власнички капитал (тј.: статистичка мера осетљивости) на ренминби и шангајски композитни индекс капитала. У овом ажурирању такође укључујемо изложеност увозу из Кине као удео у БДП-у. Иако је увек велика, улога Кине као главног добављача и извозника порасла је у последње две године. Сада када су у Шангају, као и лучким градовима уведена нова блокада, могли би доћи до продужених и обновљених поремећаја у ланцу снабдевања. Као што смо видели у протекле две године, поремећаји у ланцу снабдевања могли би имати негативне импликације на раст, посебно за земље које увозе значајну количину робе из Кине.

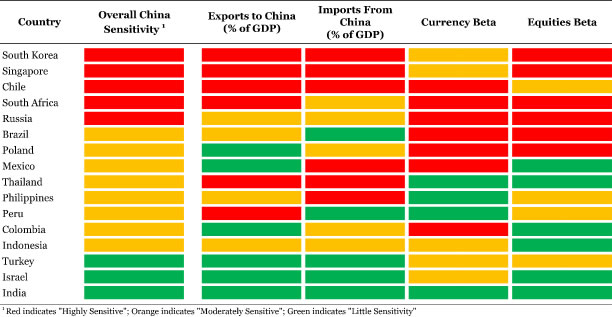

Април 2022: Ажурирање осетљивости Кине

Наш оквир открива да су многе веће и системски важније земље у развоју веома осетљиве на Кину. У том смислу, гледајући колону „Укупна осетљивост Кине“ у табели испод, наш оквир идентификује Јужну Кореју, Сингапур, Чиле, Јужну Африку и Русију као „високо осетљиве“ на Кину. Подсећања ради, црвени оквир означава да је земља „високо осетљива“ на сваки индикатор, док наранџаста указује на „умерено осетљива“, а зелена „мала осетљивост“. У случају „високо осетљивих“ земаља, са изузетком Русије, све ове земље у великој мери зависе од кинеске потражње. Извоз у Кину чини значајан део БДП-а сваке земље, а уколико дође до значајнијег успоравања Кине, ове земље би вероватно доживеле да извозна компонента њихових економија нагло омекша. Иако би технички, мањи увоз требало да подстакне укупну производњу земље, са ширењем карантина и још увек крхким ланцима снабдевања, увоз из Кине би могао бити рањивост. Дуга времена испоруке могу пореметити ланце вредности и одложити стварање крајњих производа. У том смислу, ослањање на увоз критичних компоненти из Кине могло би да утиче и на БДП привреде. Већина „високо осетљивих“ земаља ослања се на увоз из Кине, са изузецима Јужне Африке и Русије.

Локална финансијска тржишта у свакој „високо осетљивој“ земљи такође реагују на кретање цена имовине у Кини ако погледамо колоне „Валута Бета“ и „Актиције Бета“. Што се тиче начина на који бета функционишу, на пример, бета од +0.66 за корејски вон значи да када се кинески ренминби помери за 1%, корејски вон има тенденцију да се помери за 0.66% у истом правцу. Дакле, ако ренминби депресира 1%, корејски вон би требало да ослаби у просеку за 0.66%. Иста логика важи и за бета акције. Већина укупних „високо осетљивих“ земаља има повишене бета вредности, што значи да ће њихове валуте и индекси акција вероватно доживети екстремну волатилност у случају распродаје кинеске валуте и локалних акција. Ове земље би могле да се нађу у позицији да њихове централне банке морају агресивно да пооштре монетарну политику како би одбраниле вредност својих валута, што би требало да утиче на раст локалног БДП-а. С друге стране, распродаја акција могла би пореметити обрасце потрошње путем сентимента ако потрошачи постану нервозни због финансија својих домаћинстава. Мања потрошња би била још један потенцијални кочница раста БДП-а у свакој од ових земаља.

Земље које наш оквир идентификује као „умерено осетљиве“ на Кину такође су неке од већих и економски важних економија у развоју. Поново гледајући колону „Укупна осетљивост Кине“, земље попут Бразила, Пољске и Мексика могу бити „умерено осетљиве“, али ни у ком случају њихове економије нису безначајни доприноси глобалном расту. Ниже у колони, економије Перуа, Колумбије и Индонезије су такође донекле значајне у глобалном контексту. Индија је, међутим, један од најзначајнијих тржишта у развоју који доприносе глобалном расту. Наш оквир сугерише да је индијска економија релативно изолована од развоја кинеске економије и локалних финансијских тржишта и можда неће бити толико погођена. Индија има мале трговинске везе са Кином и није ослоњена на кинеску потражњу, нити та земља набавља значајну количину увоза из Кине. Поред тога, индијска рупија и индекс акција Сенсек-а нису под утицајем волатилности на кинеским локалним финансијским тржиштима. Иако није тако велика или системски важна као Индија, иста динамика постоји у Израелу и Турској. И израелска и турска економија немају материјалне трговинске везе са Кином, док ни шекел ни лира нису посебно под утицајем кретања ренминбија или шангајског индекса капитала. У том контексту, наш оквир сугерише да су Израел и Турска такође релативно изоловани од Кине.

Пазите на глобални раст од само 2.6%

Као што је поменуто, верујемо да су изгледи за раст Кине нагнути на доле. Признајемо коментаре председника Сија да ће власти учинити више да подрже раст; међутим, с обзиром на то да су блокаде у вези са ЦОВИД-ом и даље на снази и које се могу проширити на више делова земље, скептични смо да ће монетарна и фискална подршка бити подједнако ефикасна у условима изолације. По нашем мишљењу, успоравање раста Кине на 4% није искључено. За сада, ово је сценарио ризика од негативних страна, а не наша основна прогноза, али је ипак потпуно вероватан исход. Успоравање кинеске економије на 4%, све остале једнаке, вероватно би довело до раста глобалног БДП-а испод 3% ове године. Међутим, укључујући потенцијалне ефекте заразе на друге тржишне економије у развоју и финансијска тржишта, глобална економија би могла успорити чак и даље испод тренда него што смо већ предвиђали.

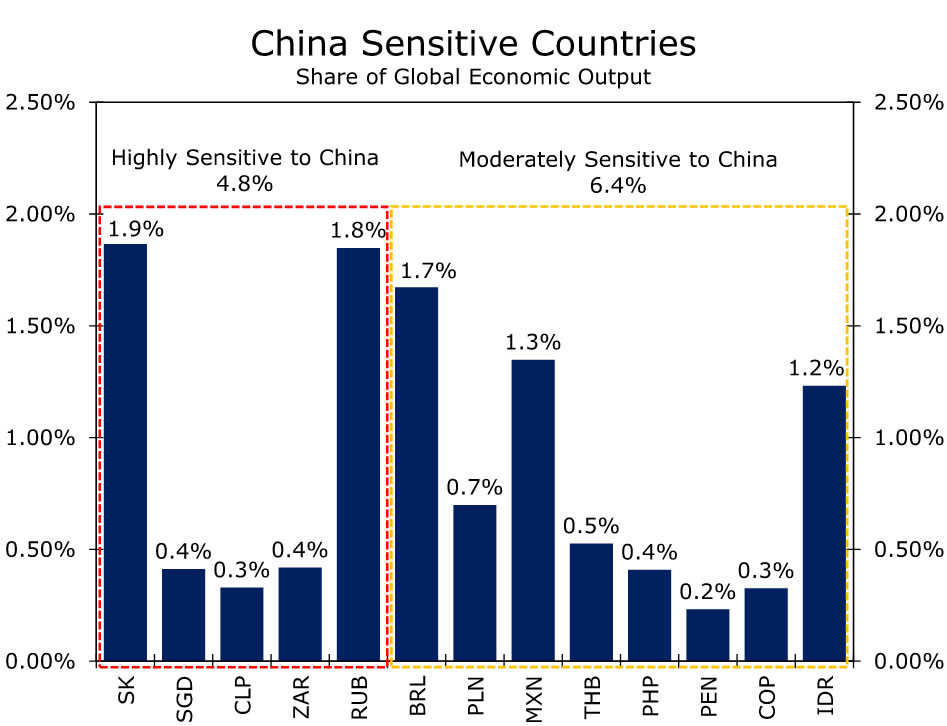

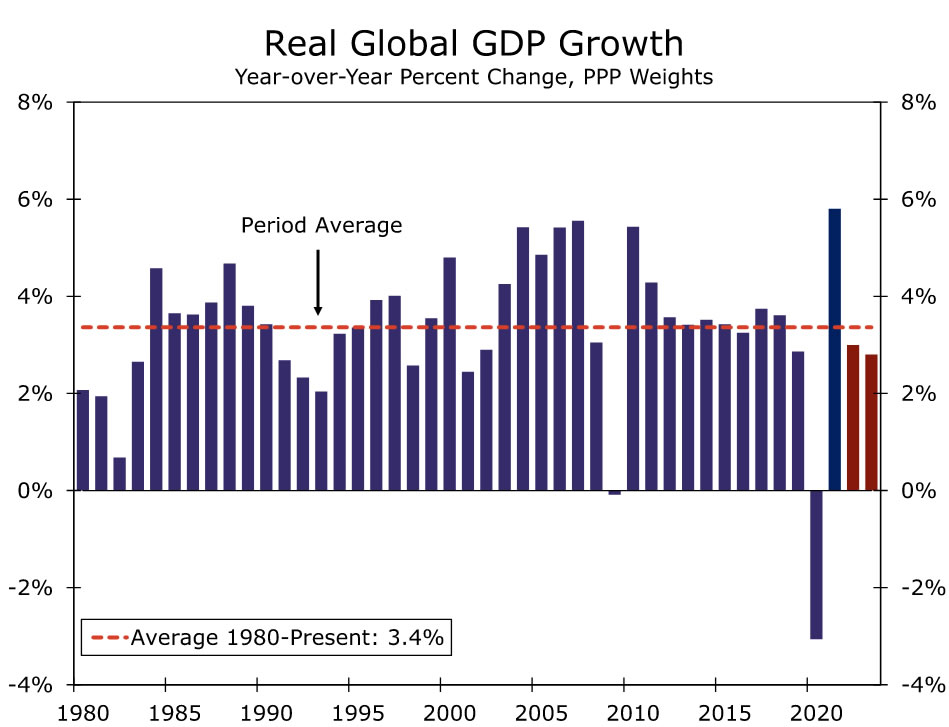

Земље које наш оквир идентификује као „високо рањиве” чине скоро 5% удела у глобалној економској производњи, а „умерено рањиве” земље чине скоро 6.5% (Слика 2). Заједно, ове земље чине значајан проценат глобалне економске производње, толико да ако се ефекти кинеског таласа материјализују на начин на који наша анализа сугерише, шок за глобални раст би могао бити значајан. По нашем мишљењу, директан утицај Кине, као и њена зараза на друге земље у развоју, могли би смањити раст глобалног БДП-а за између 0.3% и 0.4%. То би могло резултирати растом глобалне економије за само 2.6% ове године. Глобална стопа раста од 2.6% била би знатно испод дугорочне просечне стопе раста од 3.4% за глобалну економију (Слика 3). Такође, осим глобалне рецесије изазване ЦОВИД-ом 2020. године, раст од 2.6% би означио најспорији темпо глобалне експанзије од након глобалне финансијске кризе 2009. године.

Као што је поменуто, овај сценарио представља негативан ризик за наше глобалне економске изгледе. Убудуће, пажљиво ћемо пратити високофреквентне индикаторе о томе како кинеска економија реагује на протокол закључавања, али и фокусирати се на чврсте податке како бисмо проценили како то утиче на реалну економију. Априлски ПМИ подаци ће бити важан индикатор јер ће ови подаци обухватити целокупну блокаду до данас и биће прва значајна објављивања података у другом кварталу. Очекујемо да ће ПМИ даље пасти у територију контракције, али ће бити фокусирани на то колико је дубоко у контракцију, као и на основне детаље за назнаке о томе да ли су погођени ланци снабдевања. Такође ћемо бити усредсређени на операције ПБоЦ-а, посебно на дневне фиксирање ренминбија. Радње ПБоЦ-а треба да пруже увид у то да ли је централној банци задовољан слабији ренминби или да ли власти радије ограниче обим депресијације ренминбија. За сада верујемо да ће званичници ПБоЦ-а стати на страну омогућавања веће депресијације јуана и верујемо да им је и даље пријатно да прилагоде слабију валуту која ће деловати као амортизер и подржати економију. Такође верујемо да ће ПБоЦ поново смањити коефицијент обавезних резерви (РРР) у К2 и вероватно ниже каматне стопе на позајмице. Лакша монетарна политика ПБоЦ-а, посебно у време када Федералне резерве подижу каматне стопе, требало би да изврши додатни депресијацијски притисак на ренминби, и верује се да курс УСД/ЦНИ и УСД/ЦНХ може завршити ову годину на 2 ЦНИ и ЦНХ6.66. 6.66 респективно.

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали