Dollarrallyt har äntligen gjort några framsteg över natten och farten fortsätter i den asiatiska sessionen. Andra valutor är blandade för närvarande utan någon tydlig förlorare. För veckan är Aussie och Kiwi på den svagare sidan medan Euro och Canadian är de starkare. Men bilden kan lätt vändas innan den stängs. En fråga är om aktiemarknaderna skulle få ytterligare en uppgång som ger Yen extra press.

Tekniskt sett kvarstår viss uppmärksamhet på 0.6868 stöd i AUD/USD och 1.2984 motstånd i USD/CAD. Avbrott av dessa nivåer kommer att bekräfta den underliggande styrkan hos dollarn mot råvaruvalutor också. En sådan utveckling kan dra EUR/USD ytterligare lägre genom paritet, mot 0.9951 lägsta.

I Asien stängde Nikkei ned -0.05%. Hongkong HSI är upp 0.25%. China Shanghai SSE är ned -0.25%. Singapore Strait Times är ned -0.74%. Japans 10-åriga JGB-avkastning är ned -0.0009 till 0.199. Nattens DOW steg 0.06 %. S&P 500 steg 0.23% NASDAQ steg 0.21%. 10-års avkastning 10-års avkastning sjönk -0.013 till 2.880.

Storbritanniens detaljhandelsvolym ökade med 0.3 % i juli

I volym sikt ökade detaljhandelsförsäljningen i Storbritannien med 0.3 % mom i juli, bättre än väntat på -0.2 % mom. Försäljningen av ex-bilar ökade med 0.4 %. Jämfört med för ett år sedan sjönk detaljhandelsförsäljningen -3.4 % på årsbasis medan försäljningen före bilar sjönk -3.0 % på årsbasis.

I värde sikt ökade detaljhandelsförsäljningen 1.3 % mamma, 7.8 % på årsbasis. Försäljningen av ex-bilar ökade med 1.4 % mamma, 5.7 % på årsbasis.

Från Tyskland steg PPI med 5.3 % mom, 37.2 % på årsbasis i juli, över förväntan på 0.5 % mom, 31.5 % på årsbasis.

Konsumenternas förtroende för Storbritanniens Gfk sjönk till -44, ytterligare ett rekordlågtal

Konsumenternas förtroende för Storbritanniens Gfk sjönk från -41 till -44 i augusti, vilket slog ytterligare ett rekordlågläge. Den personliga ekonomiska situationen under de kommande 12 månaderna sjönk från -26 till -31. Det allmänna ekonomiska läget under de kommande 12 månaderna sjönk från -57 till -60, vilket satte ett nytt lägsta rekord.

Joe Staton, Client Strategy Director, GfK säger: "Det totala indexpoängen sjönk med tre poäng i augusti till -44, den lägsta sedan rekorden började 1974. Alla mått föll, vilket återspeglar akuta farhågor när levnadskostnaderna skjuter i höjden. En känsla av förbittring över Storbritanniens ekonomi är den största drivkraften bakom dessa fynd.”

Japans KPI-kärna steg till 2.4 % på årsbasis, den högsta sedan 2014

Japans totala KPI steg från 2.4 % på årsbasis till 2.6 % på årsbasis i juli, över förväntan på 2.2 % på årsbasis. KPI kärna (alla varor före färska livsmedel) steg från 2.2 % på årsbasis till 2.4 % på årsbasis, vilket matchade förväntningarna. KPI core-core (alla varor ex-livsmedel, energi) steg från 1.0 % på årsbasis till 1.2 % på årsbasis, över förväntningarna på 0.6 % på årsbasis.

Kärninflationen har nu överskridit BoJ:s mål på 2 % i fyra raka månader och nått den högsta nivån sedan december 2014. Kärnavläsningen var också den snabbaste sedan december 2015, medan rubrikavläsningen var den starkaste sedan 2008.

Både premiärminister Fumio Kishida och BoJs guvernör Haruhiko Kuroda har efterlyst robusta löneökningar för att säkerställa att inflationen är hållbar. Men marknaderna förväntar sig viss press på BoJ för att agera på penningpolitiken om KPI når 3%.

Nya Zeelands varuexport steg med 16 % på årsbasis i juli, importen ökade med 26 % på årsbasis

Nya Zeelands varuexport steg med 16 % på årsbasis till 6.7 miljarder NZD i juli. Varuimporten steg med 26 % på årsbasis till 7.8 miljarder NZD. Handelsunderskottet kom in på -1.1 miljarder NZD, att jämföra förväntningarna på ett överskott på 105 miljoner NZD.

Kina ledde den månatliga ökningen av exporten, upp 13%. Exporten till Australien minskade -1.1 %, USA med 5.8 %, EU med 7.5 %, Japan med 18 %. Importen från Kina ökade med 19 %, EU med 3.0 %, Australien med 16 %, USA med 34 % och Japan med 54 %.

Fed George: Riktningen för priserna är ganska tydlig, men takten ska diskuteras

Kansas Citys Fed-president Esther George sa i går att "grunden för att fortsätta höja räntorna är fortsatt stark" och "riktningen är ganska tydlig".

Men "frågan om hur snabbt det måste hända är något som mina kollegor och jag kommer att fortsätta att diskutera", tillade hon.

"Vi har gjort mycket, och jag tror att vi måste vara mycket uppmärksamma på att våra politiska beslut ofta har en fördröjning. Vi måste noga titta på hur det kommer fram”, varnade hon.

Separat sa Minneapolis Fed-president Neel Kashkari att centralbanken måste "brådskande" få ner inflationen. "Frågan just nu är, kan vi få ner inflationen utan att utlösa en lågkonjunktur?" han sa. "Och mitt svar på den frågan är, jag vet inte."

Fed Bullard: Vi bör fortsätta att snabbt gå vidare med räntorna

St Louis Fed-president James Bullard sa till WSJ, "vi bör fortsätta att snabbt gå till en nivå på styrräntan som kommer att sätta ett betydande tryck nedåt på inflationen" och "Jag förstår inte riktigt varför du vill dra ut på räntehöjningarna in i nästa år."

Bullard indikerade också att han stöder ytterligare en räntehöjning på 75 bps i september. Han upprepade också att han föredrar att ha federal funds-ränta på 3.75-4.00 % i slutet av året, från nuvarande 2.25-2.50 %.

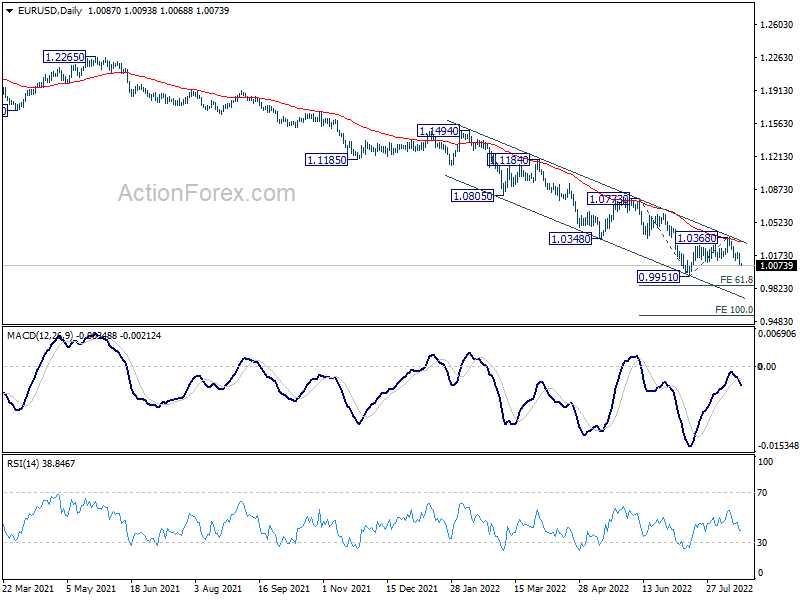

EUR / USD Daglig Outlook

Dagliga svängningar: (S1) 1.0047; (P) 1.0120; (R1) 1.0160; Mer…

EUR/USD:s fall från 1.0368 återupptogs genom att bryta igenom 1.0121. Intraday bias är tillbaka på nedsidan för att testa om 0.9951 låg först. Fast avbrott där kommer att återuppta en större nedåtgående trend. Nästa kortsiktiga mål är 61.8 % prognos på 1.0773 till 0.9951 från 1.0368 vid 0.9860, och sedan 100 % prognos vid 0.9546. På uppsidan, över 1.0203 kommer mindre motstånd att göra intraday bias neutral. Men risken kommer att vara på nedsidan så länge 1.0368 motstånd håller.

I den större bilden är trenden nedåt från 1.6039 (2008 hög) fortfarande på gång. Nästa mål är 100 % prognostisering av 1.3993 till 1.0339 från 1.2348 vid 0.8694. Hur som helst kommer utsikterna att vara baisse så länge som 1.0773 motstånd håller i sig, i händelse av stark återhämtning.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Trade Balance (NZD) jul | -1092M | 105M | -701M | -1102M |

| 23:01 | GBP | GfK Konsumentförtroende Aug | -44 | -42 | -41 | |

| 23:30 | JPY | Nationell KPI Core Y / Y Jul | 2.40% | 2.40% | 2.20% | |

| 06:00 | EUR | Tyskland PPI M / M Jul | 5.30% | 0.50% | 0.60% | |

| 06:00 | EUR | Tyskland PPI Y / Y Jul | 37.20% | 31.50% | 32.70% | |

| 06:00 | GBP | Retail Försäljning M / M Jul | 0.30% | -0.20% | -0.10% | -0.20% |

| 06:00 | GBP | Retail Sales Y / Y Jul | -3.40% | -3.30% | -5.80% | -6.10% |

| 06:00 | GBP | Detaljhandel ex-Fuel M/M jul | 0.40% | -0.20% | 0.40% | 0.20% |

| 06:00 | GBP | Detaljhandel före detta Bränsle Å/Å Jul | -3.00% | -2.80% | -5.90% | -6.20% |

| 06:00 | GBP | Offentlig sektor Netto låntagning (GBP) jul | 4.2B | 25.3B | 22.1B | 20.1B |

| 08:00 | EUR | Euroområdets löpande konto (EUR) Jun | -3.3B | -4.5B | ||

| 12:30 | CAD | Retail Försäljning M / M Jun | 0.40% | 2.20% | ||

| 12:30 | CAD | Detaljhandel ex Autos M / M juni | 0.90% | 1.90% |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler