Kwanza, grafu. Kutakuwa na mengi ya haya.

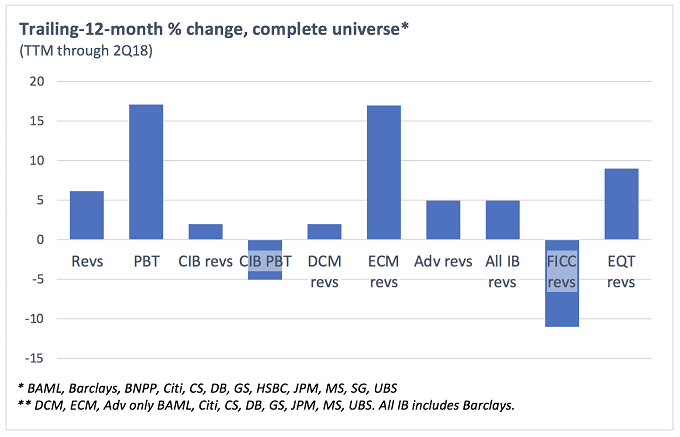

Kwa muhtasari, ukuaji wa PBT unaochangiwa na gharama za chini zaidi kuliko mapato ya juu, gharama hizo zinaonyesha kuwa ni vigumu kupunguza katika mgawanyiko wa CIB kuliko mahali pengine, DCM aina ya gorofa, ushauri juu kidogo, ECM inaonekana nzuri, FICC kuwa na mshtuko na kujenga usawa vizuri.

Sasa kwa kuvunjika - na kanusho za kawaida. Nambari hazibadilishwi popote inapowezekana. Takwimu za mabadiliko ya asilimia ya benki zinaonyesha sarafu ya kuripoti; mabadiliko ya jumla yanaonyesha dola za Marekani. Sio benki zote zinazoripoti kwa njia sawa, au hata katika maeneo fulani (haswa kwa ushauri, ECM na DCM).

Sehemu ya 2 kesho itakuwa na DCM, ECM na Ushauri. Sehemu ya 3 siku ya Alhamisi itaangalia FICC na Equities.

MAPATO YA KUNDI

2Q18: UP 6%

Ongezeko kubwa zaidi: Société Generale (24%)

Anguko kubwa zaidi: Benki ya Amerika Merill Lynch (-1%)

TTM: UP 2%

Ongezeko kubwa zaidi: HSBC (18%)

Anguko kubwa zaidi: Benki ya Deutsche (-9%)

Haikulingana kabisa na robo ya kwanza ya mwaka, lakini 2Q18 vinginevyo ilipata mapato ya juu zaidi kwa bendi yetu ya 12 tangu 2015, kwani jumla ilipanda 6% mwaka hadi mwaka hadi $151 bilioni. Takwimu moja hasa inaonyesha kwamba kasi ni nzuri: kila benki katika kikundi inaonyesha mapato ya juu zaidi ya miezi 12 (TTM) kuliko ilivyochapisha mwaka mzima wa 2017, huku JPMorgan na Goldman Sachs wakionyesha tofauti kubwa zaidi chanya. Inafaa pia kuzingatia ukweli kwamba Benki Kuu ya Amerika Merrill Lynch, chaguo letu la Benki Bora Duniani katika Tuzo za Ubora za Euromoney za mwaka huu, imekamilisha mapato bora zaidi ya kipindi cha kwanza katika historia yake.

2Q18: Ukuaji wa juu zaidi wa mwaka baada ya mwaka ulitoka Société Générale, kwa 24%. Iwapo hiyo inaonekana ya kushangaza, inafaa kukumbuka kuwa haikuwa na utendaji mbaya zaidi wa benki katika miaka ya 2Q17. Kuruka kwa Goldman kwa 19% - nambari ya pili kwa ukubwa katika kifurushi - labda ndiyo nambari muhimu zaidi hapa: mapato yake ya $ 9.4 bilioni yalikuwa ya juu zaidi kwa kampuni hiyo tangu robo ya kwanza ya 2015 kwani ilikamata kushuka kwa hatari kwa biashara yake ya FICC.

Deutsche Bank na BAML pekee zilizochapisha mapato huanguka.

Kwa dola bilioni 27.7, juu ya pakiti kwa maneno kamili ilikuwa JPMorgan, kama ilivyokuwa wakati huu mwaka jana. Credit Suisse ilikuwa ndogo tena, ikiwa na $5.6 bilioni. Morgan Stanley yuko kwenye biashara: ni mara ya pili tu kwa kampuni hiyo kuchapisha mapato ya zaidi ya $10 bilioni - ya kwanza ikiwa katika 1Q18.

TTM: Mapato kwa benki 12 yalikuwa juu ya 6% hadi $588 bilioni kwa msingi wa miezi 12. Walioanguka ni Barclays, BNP Paribas na Deutsche Bank. Ukuaji wa juu zaidi ulikuwa kutoka HSBC, wakati anguko kubwa lilikuwa huko Deutsche. JPMorgan imekuwa kubwa zaidi kuliko wengine. Mapato yake ya TTM ya zaidi ya $105 bilioni yanaifanya kuwa karibu 20% kubwa kuliko BAML. Katika FY17, tofauti hiyo ilikuwa 15%. Ukweli wa kufurahisha: katika miezi 12 iliyopita, JPMorgan ina mapato zaidi ya Barclays, SocGen na Deutsche kwa pamoja.

KIKUNDI PBT

2Q18: UP 14%

Ongezeko kubwa zaidi: Barclays (188%)

Anguko kubwa zaidi: Benki ya Deutsche (-14%)

TTM: UP 17%

Ongezeko kubwa zaidi: Credit Suisse/Deutsche Bank (n/m)

Anguko kubwa zaidi: Barclays (-19%)

Faida za kabla ya kodi kwa 12 wetu ziliongezeka kwa robo bora zaidi kuliko nyingine yoyote katika miaka michache iliyopita, hadi 14% mwaka hadi mwaka hadi takriban $50 bilioni. Deutsche inaonyesha faida ya chini ya TTM kuliko ilivyochapisha mnamo 2017, lakini hiyo ilitarajiwa.

La kufurahisha zaidi ni Barclays, benki nyingine ambapo faida ya TTM imepungua kutoka FY17, baada ya faida ndogo katika 4Q17 na hasara katika 1Q18. Lakini mantra huko ni kuhusu jinsi robo ya hivi karibuni ni ya kwanza kuwa "safi" baada ya shenanigans mbalimbali za urekebishaji. Na hilo si jambo gumu tu: 2Q18 yake kwa kweli yalikuwa matokeo yake bora zaidi kwa miaka, na iliongoza orodha ya ukuaji, karibu mara tatu ya faida yake ya robo mwaka mwaka hadi mwaka.

2Q18: Mbali na Barclays (tazama hapo juu), ilikuwa Credit Suisse ambaye alikuwa mpandaji wa pili bora katika robo, akiwa na faida ambayo ilikuwa chini kidogo kutoka robo ya kwanza lakini ndiyo iliyofuata kwa ubora zaidi ambayo imeonekana katika miaka mitatu iliyopita. Kumbuka kwamba katika 2016 na 2017 haijawahi hata mara moja kusimamia faida ya robo mwaka ya zaidi ya $670 milioni (ikilinganishwa na robo hii zaidi ya dola bilioni 1) - na ilichapisha hasara kubwa za mwaka mzima katika 2015 na 2016. Mabadiliko yaliyolengwa na Mkurugenzi Mtendaji Tidjane Thiam. , chaguo letu la Mwanabenki Bora wa Mwaka katika 2018, linazaa matunda. The tu kuanguka katika robo ilikuwa Deutsche.

Faida kubwa zaidi, ya $10.5 bilioni, ilikuwa JPMorgan tena. Deutsche ilikuwa ya chini zaidi, ikiwa na $831 milioni, ikichukua nafasi ya Credit Suisse.

TMA: PBT ya miezi 12 iliyopita kwa ulimwengu iliongezeka kwa 17% mwaka hadi mwaka, hadi $167 bilioni. Vipindi vya awali vya Credit Suisse na Deutsche vilikuwa hasi, hivyo kwa ufafanuzi vinaongoza kwenye orodha ya ongezeko la mwaka hadi mwaka. Vinginevyo mpandaji mkuu alikuwa HSBC, ambayo iliweza kuruka karibu kama ongezeko lake la mapato. Hawakuwa wawakilishi wa kifurushi, ingawa, ambacho kilishinda kwa 19% ya UBS. BNPP na Barclays (tazama hapo juu tena) walikuwa chini kidogo.

MAPATO YA CIB

2Q18: UP 6%

Kuongezeka kubwa: Morgan Stanley (20%)

Anguko kubwa zaidi: BNP Paribas (-7%)

TTM: UP 2%

Kuongezeka kubwa: Morgan Stanley (9%)

Anguko kubwa zaidi: Benki ya Deutsche (-14%)

Mgawanyiko wa CIB sio kila mara unalinganishwa kati ya taasisi - walimwengu wana silaha zao kubwa za benki za ushirika; baadhi ya makampuni yanajumuisha benki ndogo za kibiashara wakati zingine hazifanyi hivyo. Lakini hata hivyo ukiitazama, majitu matatu ya BAML, JPMorgan na Citi yanazidi kutawala huku Wazungu wanavyozidi kusinyaa na kufifia. Katika 2Q15, tatu zilifikia 39% ya mapato ya CIB ya ulimwengu. Katika 2Q18 ilikuwa 45%.

12 walikuwa juu 6% kwa jumla kwa robo, hadi $63 bilioni, na kuiweka chini ya 2Q15. Hakuna benki inayoonyesha mapato ya TTM chini ya FY17, lakini BNPP ni tambarare na zingine kadhaa ziko karibu. Morgan Stanley, Goldman na JPMorgan wanaonekana bora zaidi kwa kulinganisha.

2Q18: Morgan Stanley anazidi kuongezeka nguvu katika kupanda kwake kwa uthabiti kutoka sehemu ya chini ya 4Q15, ilipochukua shoka hadi kwenye gharama zake za mapato ya kudumu ili kuifanya ifaane kwa siku zijazo. Wakati ujao ni sasa, na unaendelea vizuri. Kampuni inaongoza chati ya ongezeko la mwaka baada ya mwaka katika mapato ya CIB, na 20%. Vinginevyo, mara nyingi ni onyesho la tarakimu moja, huku Deutsche na BNPP zikiwa ndio washindi pekee. Nambari ya BNPP inahitaji kufuzu - imetoka katika nusu ya kwanza yenye nguvu isivyo kawaida mwaka jana na vinginevyo yangekuwa matokeo bora zaidi ya benki kwa miaka miwili.

Mapato makubwa zaidi yalikuwa JPMorgan, ya $9.9bn, wakati mapato madogo zaidi yalikuwa UBS na $2.1bn. Wakati huu mwaka jana JPMorgan alikuwa wa tatu nyuma ya Citi na BAML - ingawa zote tatu huwa karibu. UBS bado ilikuwa biashara ndogo zaidi mwaka jana, ingawa.

TMA: Hakuna mtu aliye juu sana kwa msingi wa TTM. Mapato ya ulimwengu yalikuwa $240 bilioni, hadi 2%, huku Morgan Stanley akionyesha tena kasi nzuri zaidi, hadi 9%. Kwa upande mwingine ni Deutsche, chini ya 14%. Inafaa kuzingatiwa ni Citi, kwa uongozi wake kamili: benki ilikuwa chaguo letu kwa Benki Bora ya Uwekezaji Duniani mwaka huu, na mapato yake ya CIB sasa ni ya juu zaidi kwa msingi wa TTM, kwa dola bilioni 37.

CIB PBT

2Q18: UP 5%

Kuongezeka kubwa: Goldman Sachs (33%)

Anguko kubwa zaidi: BNP Paribas (26%)

TTM: CHINI 5%

Kuongezeka kubwa: Morgan Stanley (9%)

Anguko kubwa zaidi: Benki ya Deutsche (-80%)

Faida za CIB hazikusonga chochote kama zile za kiwango cha kikundi kwa benki zetu 12, na ongezeko la jumla la 5% mwaka baada ya mwaka katika 2Q18 hadi takriban $23 bilioni. Lakini hiyo ilikuwa bado idadi ya matumaini - hasa kama makampuni yanaboreka kwa ufanisi wa gharama na kupeleka faida katika maeneo yenye mavuno mengi. Kwa hakika, jumla ya robo mwaka ni ya pili kwa ukubwa (baada ya 1Q18) katika mkusanyiko wetu wa data hadi mwanzoni mwa 2015. Deutsche imeunganishwa na BNPP na SocGen katika kuonyesha kasi dhaifu, ingawa, faida za TTM chini ya zile za FY17.

2Q18: Kila mara kuna mashaka fulani katika faida ya CIB ya Goldman, kwa kuwa kampuni hiyo haiwafungui inapotangaza matokeo lakini husubiri hadi uwasilishaji wake wa 10-Q, ambao kwa kawaida huwa wiki chache baadaye. Iliwasilisha ipasavyo mnamo Agosti 2, ikionyesha ongezeko la 33%, la juu zaidi la kikundi na kupita ukuaji wake wa mapato wa 17%. Hakika, inafurahishwa na kipindi kibovu kisicho cha kawaida mwaka uliopita, lakini inaonyesha kuwa kampuni hiyo haipotezi muda mwingi katika kurejesha umiliki wake wa FICC na kunyakua kazi nyingi za ECM iwezekanavyo - ambazo baadaye zaidi.

Kwingineko, Morgan Stanley alionekana mwerevu na vivyo hivyo UBS, wote kwa 26%. UBS imechapisha kimya kimya matokeo yake bora zaidi ya nusu mwaka kwa miaka na ni hivyo tayari tu nyuma ya mwaka wake kamili wa 2017. Kwa upande mwingine wa wigo ni BNPP, ingawa kama ilivyobainishwa hapo awali, matokeo yake yametoka kwa kipindi cha juu sana kulinganishwa. Ukiondoa hiyo, faida yake ya robo mwaka ya CIB ni bora zaidi tangu 2Q15.

PBT kubwa zaidi kwa robo hii ilikuwa JPMorgan, ikiwa na dola bilioni 4.4, huku Deutsche ikibakia chini kabisa, ikiwa na dola milioni 555 tu.

TMA: CIB iliyofuata faida ya miezi 12 ndiyo nambari ya kwanza kufikia sasa kupungua kwa kundi la benki kwa mwaka mzima hadi mwaka, ikishuka kwa 5%. Lakini hiyo ni chini ya 2H17 duni badala ya nusu ya kwanza ya 2018 - ambayo imekuwa na nguvu sana na ilikuwa 6% ya juu kuliko nusu ya kwanza ya 2017. Juu ya wahamishaji ni Morgan Stanley, na Deutsche chini. Wafaransa wameumizwa na robo duni ya kwanza ya 2018, haswa katika SocGen.

Signal2forex.com - Bora za robots na ishara

Signal2forex.com - Bora za robots na ishara