Selloff huko Yen na Franc ya Uswisi bado ni mada kuu katika masoko ya Asia leo, wakati Euro pia ni dhaifu. Dola inakaa imara lakini inajitahidi kupanua faida dhidi ya sarafu za bidhaa na Sterling kwa sasa. Kwa kweli, Aussie na Loonie sasa wanajaribu kurekebisha hasara zingine za wiki hii dhidi ya kijani kibichi. Rally katika mavuno ya hazina ya Amerika inaendelea kuwa nguvu kuu ya kuendesha, kama inavyoungwa mkono na maoni ya upbeat kutoka kwa maafisa wa Fed Focuses itageukia ripoti ya kazi ya US ADP leo, kama mwanzo wa malipo ya Ijumaa yasiyo ya shamba.

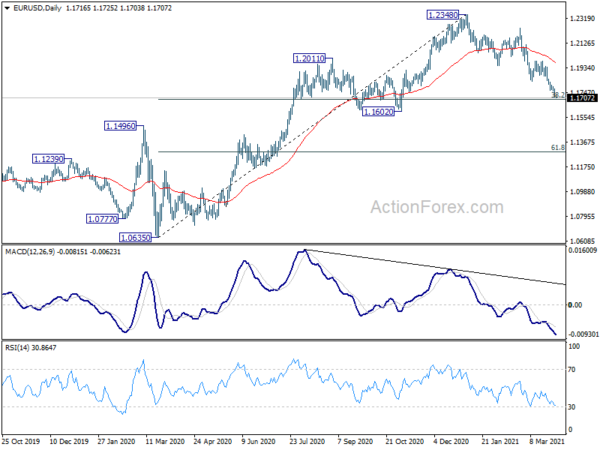

Kitaalam, EUR / USD itaingia katika eneo muhimu la msaada kati ya uingizwaji wa 1.1602 na 38.2% ya 1.0635 hadi 1.2348 saa 1.1694. Tunatarajia msaada mkubwa kutoka ukanda huu kukamilisha marekebisho kutoka 1.2348. Lakini mapumziko thabiti huko yataongeza uwezekano wa kutoshika zaidi, ambayo inaweza kuunda mwelekeo wa Q2 angalau.

Huko Asia, Nikkei sasa yuko chini -0.79%. HSI ya Hong Kong iko chini -0.17%. China Shanghai SSE iko chini -0.63%. Nyakati ya Mlango wa Singapore iko chini -0.06%. Japani mavuno ya JGB ya miaka 10 ni chini -0.0043 kwa 0.089. Usiku mmoja, DOW imeshuka -0.31%. S & P 500 imeshuka -0.32%. NASDAQ imeshuka -0.11%. Mavuno ya miaka 10 yaliongezeka 0.005 hadi 1.726, baada ya kupiga hadi 1.765.

Uzalishaji wa viwanda wa Japani ulipungua -2.1% mama mnamo Februari, contraction zaidi inatarajiwa mnamo Machi

Uzalishaji wa viwanda wa Japani umeshuka -2.1% mama mwezi Februari, mbaya zaidi kuliko matarajio ya -1.3% mama. Mbali na vizuizi vya janga, uzalishaji ulivurugwa na mtetemeko wa ardhi wa 7.3 katika pwani ya mashariki mwa Japani mnamo Februari 13.

Watengenezaji waliopitiwa na Wizara ya Uchumi, Biashara na Viwanda walitarajia kutoa pato la mama -1.9% mnamo Machi, ikifuatiwa na asilimia 9.3 ya mama mnamo Aprili. Lakini takwimu halisi inaweza kuwa mbaya zaidi kwani athari ya moto wa Machi 19 kwenye kiwanda cha kutengeneza vifaa vya Elektroniki cha Renesas haikuonekana katika utabiri bado.

Utengenezaji wa China PMI uliongezeka hadi 51.9, PMI isiyo ya utengenezaji ilipanda hadi 56.3

Utengenezaji rasmi wa PMI wa China uliongezeka hadi 51.9 mnamo Machi, kutoka 50.6, juu ya matarajio ya 51.0. Hiyo pia ni kiwango cha juu kabisa mnamo 2021. Viwanda 17 kati ya 21 viliona upanuzi mwezi huo. Fahirisi mpya ya agizo iliongezeka kwa pts 2.1 hadi 53.6. Amri mpya za kuuza nje ziliongezeka kwa pts 2.4 hadi 51.1. Utengenezaji wa PMI uliruka hadi 56.3, kutoka 51.4, juu ya matarajio ya 52.6. Mchanganyiko wa PMI umeongezeka hadi 55.3, kutoka 51.6.

"Baada ya Mwaka Mpya wa Lunar, ahueni ya uzalishaji iliongezeka, na tasnia ya utengenezaji iliongezeka sana mnamo Machi," alisema Zhao Qinghe, mtaalam mwandamizi wa NBS. "Kama matokeo ya udhibiti wa janga unavyoimarishwa, mahitaji ya watumiaji yanaendelea kutolewa, na tasnia ya huduma iliharakisha kupona kwake."

Kujiamini kwa biashara ya ANZ ya New Zealand imeshuka hadi -4.1, inahitaji mahitaji ya kupita kiasi

Kujiamini kwa Biashara ya ANZ ya New Zealand imeshuka hadi -4.1 mnamo Machi, ikilinganishwa na usomaji wa awali saa 0, na chini kutoka Februari ya 7. Shughuli ya Own Outlook imeshuka hadi 16.6 (prelim. Saa 17.4), chini kutoka 21.3. Nia za kuuza nje zimeshuka hadi 4.5, chini kutoka 5.1. Nia ya uwekezaji imeshuka hadi 11.9, chini kutoka 15.6. Nia ya ajira iliongezeka hadi 14.4, kutoka 10.6. Kusudi la bei liliongezeka hadi 47.3, kutoka 46.2.

ANZ alisema: "Kufungwa kwa Machi kunafanya data ya Biashara Outlook kuwa ngumu kutafsiri. Walakini, ni sawa na maoni yetu kwamba kadiri mahitaji ya mahitaji yanavyopungua na watalii wanakosekana zaidi na zaidi, uchumi utaenda kando sana mwaka huu. Baridi ya haraka tunayotarajia katika soko la nyumba inaangazia mada hii pia. Utoaji wa chanjo na ufunguzi mpya wa mpaka utafanywa kuwa wageuzi wa mchezo, ingawa hautakuwa mambo ya kubofya. Lakini kuna njia ya kawaida mpya, chochote haswa ambacho kinaonekana, na tuko juu yake. Tutakuwa tunaangalia ujenzi kwa uwezekano wa matuta barabarani. "

Kutoka Australia, mkopo wa sekta binafsi uliongezeka kwa mama asilimia 0.2 mnamo Februari. Vibali vya ujenzi viliruka mama 21.6% mnamo Februari.

Maafisa wa Fed wana matumaini ya kupona mbele

Afisa fulani wa Fed alionyesha matumaini yao juu ya kufufua uchumi huko mbele. Rais wa Fed wa Atlanta Raphael Bostic alisema, "tunaweza kuona kupasuka kwa shughuli na utendaji unakuja msimu wa joto ambao unaweza kutuongoza kuona ahueni zaidi." Anajishughulisha na uchumi, kwani "ajira milioni kwa mwezi zinaweza kuwa kiwango wakati wa msimu wa joto."

Richmond Fed Rais Thomas Barkin alisema yeye ni "bullish" katika uchumi mwaka huu. "Watu wana pesa nyingi mifukoni mwao," alisema. Fedha zitatumika kama watu wako vizuri kwenda nje tena. hiyo inaweza kusaidia ukuaji wa mafuta hadi 2022 na 2023 pia.

New York Fed Rais John Williams alisema yeye ni "matumaini juu ya uchumi wa jumla", kama "sisi ni kufanya hatua kubwa juu ya mpango wa chanjo". Pia, "tuna mazuri mengi kwenda mbele."

Fed Makamu Mwenyekiti Randal Quarles alisema yeye ni "mmoja wa matumaini makubwa" juu ya uchumi. Hata hivyo, “hatupaswi kuruka bunduki. Tusubiri hadi tuone matokeo hayo, ”akaongeza. "Na ni wazi utendaji wa uchumi wa jumla, na utekelezaji wa sera ya fedha, sio tu kwa muongo mmoja uliopita lakini kwa kweli hata miaka 15, 20, ingeweza kusema kuwa hiyo inasababisha matokeo bora."

Kuangalia mbele

Mwisho wa Pato la Taifa la Uingereza, CPI ya Ufaransa na matumizi ya watumiaji, ukosefu wa ajira nchini Ujerumani, matarajio ya uchumi wa Uswizi, na flash ya Eurozone CPI itatolewa katika kikao cha Uropa.

Baadaye mchana, Amerika itatoa ajira ya ADP, Chicago PMI na inasubiri mauzo ya nyumbani. Canada itatoa Pato la Taifa, IPPI na RMPI.

USD / JPY Daily Outlook

Pivots za kila siku: (S1) 109.92; (P) 110.18; (R1) 110.60; Zaidi ...

Kuongezeka kwa USD / JPY kunaharakisha hadi 110.95 hadi sasa. Upendeleo wa siku za ndani unakaa juu kwa upinzani wa 111.71 / 112.22. Kuvunjika kwa nguvu huko kutaimarisha uimara wa muda wa kati. Kwa upande wa chini, chini ya msaada mdogo wa 110.17 utabadilisha upendeleo wa siku za ndani na kuleta ujumuishaji kwanza. Lakini mtazamo utabaki kuwa wa kushikilia kwa muda mrefu kama msaada wa 108.40 unashikilia, ikiwa utarudi nyuma.

Katika picha kubwa, maendeleo ya sasa yanaonyesha kuwa hali ya kurekebisha kutoka 118.65 (Desemba 2016) imekamilika kwa 101.18. Uvunjaji thabiti wa upinzani wa 112.22 unapaswa kuthibitisha kesi hii ya kuongezeka. Mwelekeo wa muda wa kati unaweza kuanza kwa makadirio ya 100% ya 101.18 hadi 111.71 kutoka 102.58 kwa 113.11 na kisha makadirio ya 161.8% kwa 119.61. Kukataliwa na 111.71, hata hivyo, kutaweka mtazamo wa muda wa kati kutokuwa na upande wowote kwanza.

Mwisho wa Viashiria vya Kiuchumi

| GMT | Ccy | matukio | Halisi | Utabiri | Kabla | Imerekebishwa |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Uzalishaji wa Viwanda M / M Feb P | -2.10% | -1.30% | 4.30% | |

| 0:00 | NZD | Imani ya Biashara ya ANZ Mar | -4.1 | 0 | ||

| 0:30 | AUD | Mikopo ya Sekta Binafsi M / M Feb | 0.20% | 0.30% | 0.20% | |

| 0:30 | AUD | Vyeti vya Jengo M / M Februari | 21.60% | 5.10% | -19.40% | |

| 1:00 | CNY | Viwanda vya NBS PMI Mar | 51.9 | 51 | 50.6 | |

| 1:00 | CNY | PMI isiyo ya Viwanda | 56.3 | 52.6 | 51.4 | |

| 5:00 | JPY | Makazi Yataanza Y / Y Feb | -4.80% | -3.10% | ||

| 6:00 | Paundi | Pato la Taifa Q / Q Q4 F | 1.00% | 1.00% | ||

| 6:00 | Paundi | Akaunti ya Sasa (GBP) Q4 | -34.8B | -15.7B | ||

| 6:45 | EUR | Ufaransa CPI M / M Mar P | 0.70% | 0.00% | ||

| 6:45 | EUR | Ufaransa CPI Y / Y Mar P. | 1.30% | 0.80% | ||

| 6:45 | EUR | Matumizi ya Mtumiaji wa Ufaransa M / M Feb | 0.70% | -4.60% | ||

| 7:55 | EUR | Mabadiliko ya Ukosefu wa Ajira Ujerumani Feb | -5K | 9K | ||

| 7:55 | EUR | Kiwango cha Ukosefu wa Ajira Ujerumani mnamo Feb | 6.00% | 6.00% | ||

| 8:00 | CHF | Matarajio ya Kiuchumi ya Suisse Mar | 55.5 | |||

| 9:00 | EUR | Eurozone CPI Y / Y Mar P | 0.90% | 0.90% | ||

| 9:00 | EUR | Eurozone CPI Core Y / Y Mar P | 1.10% | 1.10% | ||

| 12:15 | USD | ADP Mabadiliko ya ajira Mar | 550K | 117K | ||

| 12:30 | CAD | Bei ya Bidhaa ya Viwanda M / M Feb | 2.00% | |||

| 12:30 | CAD | Kiwango cha Bei ya Malighafi Februari | 5.70% | |||

| 12:30 | CAD | GDP M / M Jan | 0.10% | |||

| 13:45 | USD | Waziri Mkuu wa Chicago Mar | 60.3 | 59.5 | ||

| 14:00 | USD | Inasubiri Uuzaji wa Nyumba M / M Feb | -2.60% | -2.80% | ||

| 14:30 | USD | Mafuta yasiyosafishwa ya Mafuta | 1.9M |

Signal2forex.com - Bora za robots na ishara

Signal2forex.com - Bora za robots na ishara