Muhtasari

Marekani: Pato Linaendelea Kuongezeka Kadiri COVID inavyozidi Kupanda

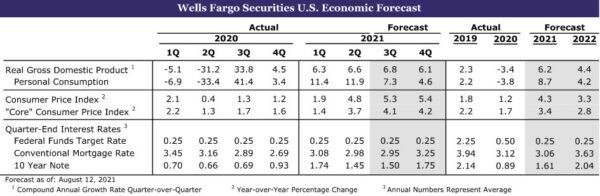

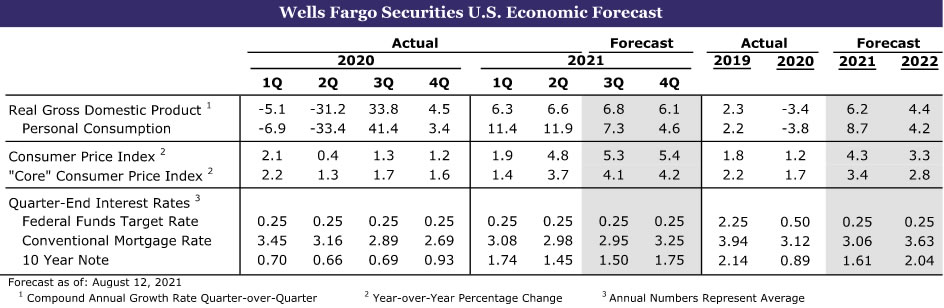

- Pato linaendelea kuongezeka kote Merika, hata kama kuibuka tena kwa kesi za COVID kunasababisha athari fulani katika ushiriki wa watumiaji. Haja ya kuunda upya orodha inapaswa kuendeleza uzalishaji kuongezeka, hata kama matumizi ya watumiaji yatadhibiti zaidi kidogo. Nyumba tayari imeanza kuingia katika usawa bora, huku hesabu zinazoongezeka za nyumba zilizopo zikianza kupanda kwa bei ya wastani ya nyumba. Orodha ya nyumba mpya pia imeongezeka, ingawa faida nyingi ni katika kura zilizoendelea na nyumba zinazojengwa.

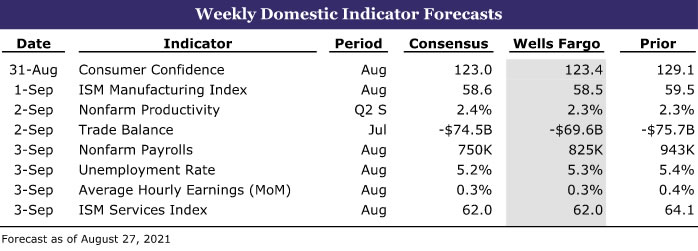

- Wiki ijayo: Matumizi ya Ujenzi (Jumatano), Utengenezaji wa ISM (Wed), Ajira (Ijumaa)

Kimataifa: Uchumi wa Ukanda wa Euro Bado Unaonyesha Kasi Imara

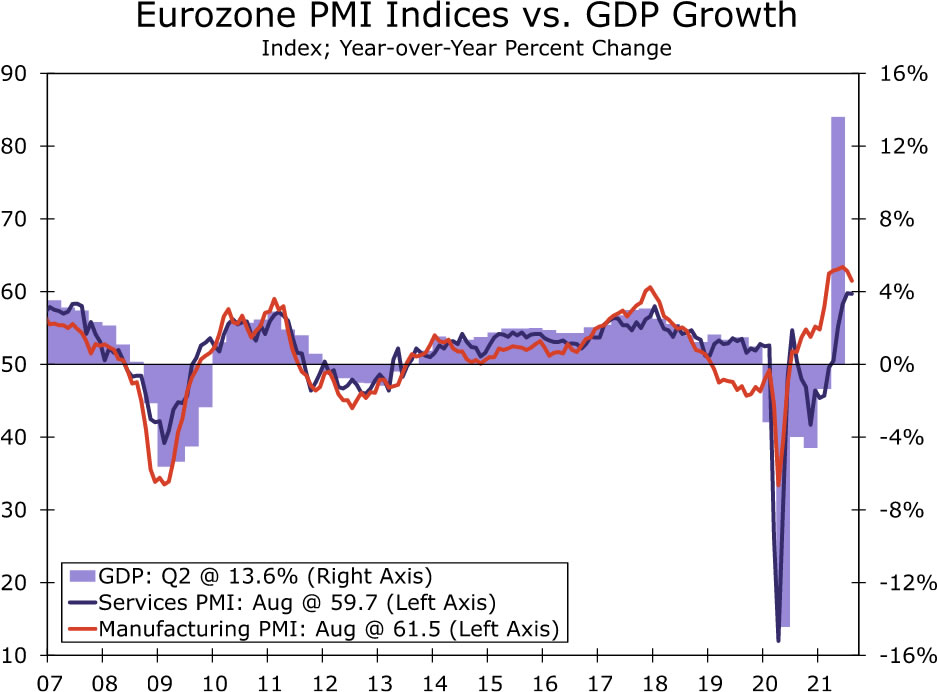

- Baada ya uchumi wa Eurozone kufurahia ukuaji thabiti katika Q2, data ya Agosti ya PMI inaonyesha kuwa kasi imeingia kwenye Q3. Huduma za PMI karibu hazijabadilika kwa 59.7, bado kiwango cha juu cha kihistoria, wakati PMI ya utengenezaji ilishuka hadi 61.5. Tunatarajia Pato la Taifa la Eurozone Q3 kupanda kwa 2.5% robo zaidi ya robo, hata kuwa na nguvu zaidi kuliko faida ya Q2.

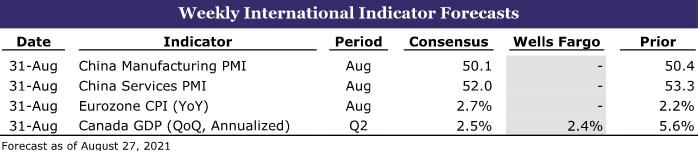

- Wiki ijayo: Uchina PMIs (Jumanne), Eurozone CPI (Jumanne), Pato la Taifa la Kanada (Jumanne)

Utazamaji wa Kiwango cha Riba: Powell Anaweka Mawazo Wazi ya Kuchezesha

- Haionekani kuwa mwenyekiti wa Fed amefanya uamuzi wake kuhusu wakati wa kurekodi, na ataendelea kutazama data inayoingia. Ripoti ya soko la wafanyikazi ya Agosti, ambayo imepangwa kutolewa Ijumaa, Septemba 3, itakuwa alama muhimu kwa mwanzo wa kupunguzwa.

Maarifa ya Soko la Mikopo: Red-Hot CLO Market

- Mwaka huu uliopita umekuwa mwaka wa bango kwa shughuli za kuchangisha pesa na mikataba, huku mahitaji yanaongezeka kwa masharti ya mikopo yenye dhamana (CLOs). Mazingira ya kiwango cha chini cha riba yamesaidia mtiririko wa makubaliano ya kuvunja rekodi kwani makampuni yameweza kukopa kwa bei nafuu kutokana na janga hili.

Mada ya Wiki: Uchumi wa Soka ya Chuoni: Msimu wa III

- Tunachapisha tena mfululizo wetu kwenye soka ya chuo kikuu mwaka huu. Kila wiki ya msimu, tutakuwa tukiangazia ulinganifu muhimu, unaofunika historia nyuma ya programu ya kila chuo kikuu cha soka, uchumi wa eneo na jumuiya ya shule, na bila shaka, kutoa utabiri kuhusu mchezo ujao.

Mapitio ya Marekani

Kusonga Kurudi kwenye Mizani

Uhaba, vikwazo vya ugavi na bei za juu zimekuwa alama mahususi ya kuimarika huku kwa uchumi, huku baadhi ya uhaba mkubwa na ongezeko la bei likitokea katika nyumba na magari. Data ya kiuchumi ya wiki hii inatoa madokezo fulani kwamba uchumi unasonga mbele kuelekea hali fulani ya usawaziko, huku ongezeko la maambukizi ya COVID-2 likisababisha watumiaji kugonga breki na kuruhusu uzalishaji kuzidi matumizi. Watabiri wengi wamepunguza makadirio yao ya ukuaji wa uchumi wa robo ya tatu kutokana na mteremko wa hivi majuzi wa hisia za watumiaji na udhibiti fulani katika data ya masafa ya juu ambayo inazingatia matumizi ya watumiaji na ushiriki wa kiuchumi. Pato la Taifa halisi hupima uzalishaji wa bidhaa na huduma, hata hivyo, ambao unaonekana kuathiriwa kidogo na kuzuka upya kwa maambukizi ya COVID. Data iliyosahihishwa ya Pato la Taifa la Q3 pia inaonyesha kuwa orodha ilipungua zaidi kuliko ilivyoripotiwa hapo awali, ambayo ina uwezekano wa kuanzisha mabadiliko makubwa zaidi katika QXNUMX.

Wateja walipumzika mnamo Julai, huku data ya leo ya mapato ya kibinafsi na matumizi ikionyesha kupungua kwa 0.1% kwa matumizi halisi ya matumizi ya kibinafsi kwa mwezi huo. Gharama halisi za bidhaa za kudumu zilishuka kwa 2.6%. Matumizi ya magari na sehemu zilipungua kwa 3.7%, kwa kiasi kikubwa kutokana na ukosefu wa magari na SUV zinazopatikana kwa ajili ya kuuza. Sehemu za wauzaji karibu ziko tupu, huku wafanyabiashara kadhaa wakiwa chini ya magari machache kwenye kura zao. Magari mapya pia yanauzwa kwa bei nafuu. Wateja hakika wana uwezo wa kuendelea kutumia. Mapato ya kibinafsi yalipanda 1.1% mnamo Julai, huku mishahara na mishahara ikipanda kwa 1.0%. Huku mapato yakipanda kwa kasi zaidi kuliko matumizi, kiwango cha uokoaji kilipanda asilimia 0.8 hadi 9.6%. Wateja pia bado wamekaa kwenye mlima wa akiba uliojengwa wakati wa janga hilo, inakadiriwa karibu $ 2.3 trilioni hapo juu ambapo ingekuwa chini ya mwenendo wake wa kabla ya janga. Hisia za watumiaji kwa mwezi wa Agosti zilithibitisha kushuka kwa pointi 11 kuripotiwa katika ripoti ya awali mapema mwezi huo. Fahirisi ya mwisho ya Maoni ya Wateja ya Agosti ilipanda 0.1 kutoka kiwango chake cha awali na inaonyesha kimsingi kiwango sawa, karibu na pointi 14 katika matarajio ya watumiaji, ambayo huenda ikiakisi wasiwasi kuhusu kuongezeka kwa idadi ya maambukizi ya COVID yanayohusiana na lahaja inayoambukiza ya Delta.

Usawa wa matumizi ya mlaji kwenye bidhaa unapaswa kuruhusu uzalishaji kuanza kuendana na matumizi. Wakati maagizo ya mapema ya bidhaa za mtaji yalipungua kwa 0.1%, maagizo ya msingi ya bidhaa za mtaji bila ulinzi, bila kujumuisha ndege, yalikuwa laini, wakati maagizo ya magari na sehemu yaliongezeka kwa 5.8%. Usafirishaji wa bidhaa kuu, ambao ni wakala mzuri wa uwekezaji usiobadilika wa biashara, ulipanda asilimia 1.0 mnamo Julai na umepanda kwa kiwango thabiti cha 13% kwa mwaka. Mali pia yaliongezeka, na kupanda kwa 0.6% mnamo Julai.

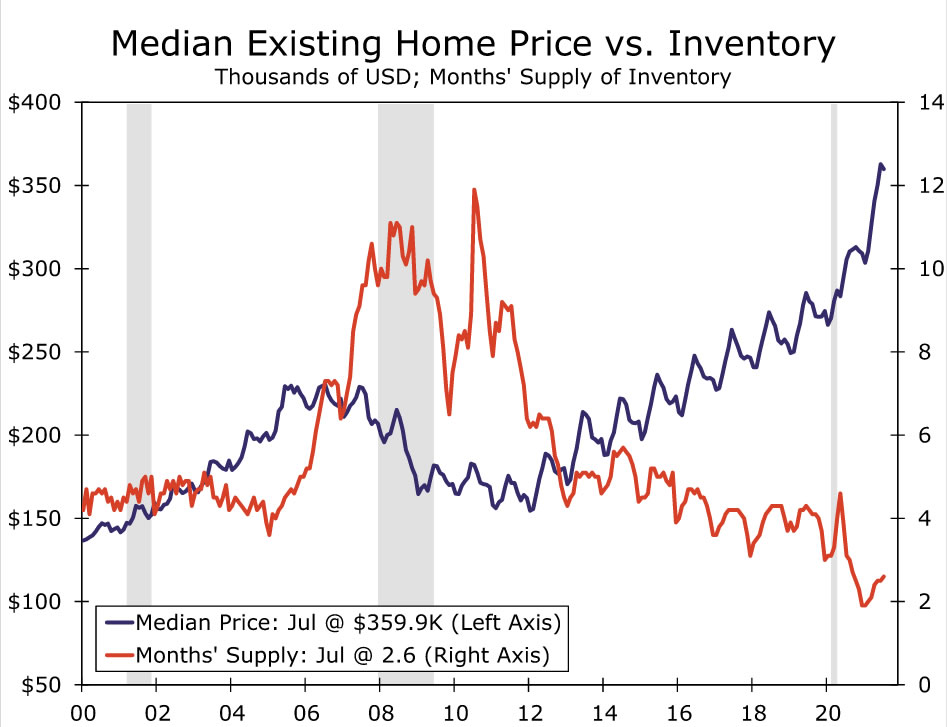

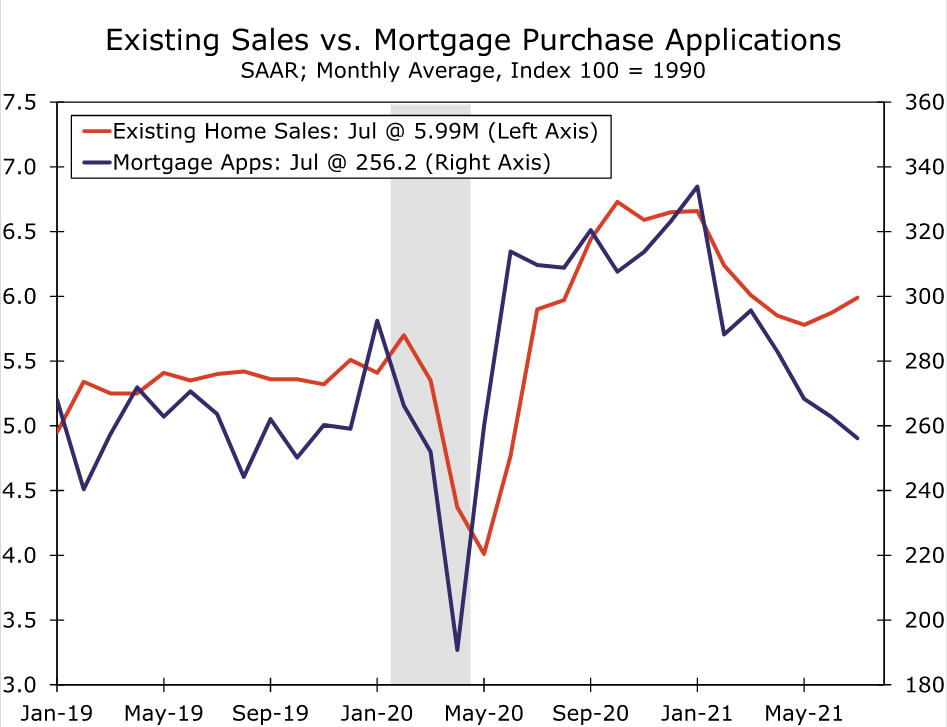

Data ya makazi ya mwezi huu uliopita inapendekeza soko linaanza kurejea katika usawa. Ili kuwa na hakika, orodha za nyumba zilizopo bado ziko chini sana na nyumba zinauzwa haraka na mara nyingi juu ya bei ya kuuliza. Ongezeko la awali la bei za nyumba limeleta wauzaji zaidi, hata hivyo. Hesabu ya nyumba zilizopo imekuwa ikivuma zaidi tangu Februari na sasa inauzwa kwa miezi 2.6. Ugavi wa miezi 5.5 kwa kawaida umezingatiwa kuwa kawaida, ingawa ubunifu katika ufadhili wa rehani na kuongezeka kwa wanunuzi wa pesa huenda kumepunguza hiyo kwa mwezi mmoja au miwili. Uuzaji wa nyumba zilizopo uliongeza matarajio ya makubaliano kidogo mwezi huu uliopita, na kupanda kwa 2% hadi kasi ya kitengo cha milioni 5.99. Mauzo ya nyumba za familia moja yalipanda kwa 2.7% na kuchangia faida yote ya jumla. Bei ya wastani ya nyumba iliyopo ilipungua kidogo kutoka mwezi uliopita, kwa misingi isiyo ya msimu, hadi $359,900. Hiyo bado inaacha bei ya wastani 17.8% juu ya kiwango chake cha mwaka uliopita. Kasi ya uthamini wa bei inaonekana kushika kasi mwezi Mei kwa 23.6%.

Uuzaji wa nyumba mpya ulipanda 1.0% hadi kasi ya vitengo 708,000, na hivyo kumaliza mfululizo wa miezi mitatu wa kushuka. Shughuli ya ununuzi wa nyumba imepungua katika miezi ya hivi karibuni kando ya kupanda kwa bei na kushuka kwa orodha. Uuzaji mnamo Juni pia ulirekebishwa juu kidogo na sasa unaonyesha kushuka kwa 2.6%, ikilinganishwa na kushuka kwa 6.6% iliyoripotiwa hapo awali. Hesabu za chini na kupanda kwa haraka kwa bei kumesababisha wanunuzi watarajiwa kusimamisha mipango yao ya kununua nyumba, ambayo inaelezea kasi ndogo ya mauzo katika miezi ya hivi karibuni. Kurudisha nyuma kunaleta maana kwa kuzingatia orodha ya chini sana ya nyumba zilizokamilishwa zinazopatikana kwa mauzo na kuendelea kwa usumbufu wa ugavi ambao umesababisha ucheleweshaji wa mradi. Uuzaji wa nyumba ambazo ujenzi haujaanza ulipanda 19% wakati wa Julai, wakati mauzo ya nyumba zinazojengwa yalipungua 13% hadi kiwango cha chini kabisa tangu Mei 2020.

Picha ya hesabu inaonekana kuboreshwa kidogo. Idadi ya nyumba mpya zinazouzwa ilipanda 5.5% hadi 367,000 mnamo Julai. Kwa kasi ya sasa ya mauzo, hesabu zote za sasa sokoni zingeuzwa katika miezi 6.2, kutoka miezi sita Juni na miezi 3.6 Julai 2020. Ingawa idadi ya nyumba zinazouzwa iliongezeka katika kila hatua ya ujenzi, nyingi za uboreshaji wa hivi karibuni wa hesabu umekuwa kwa nyumba ambazo hazijaanza ujenzi.

Mtazamo wa Marekani

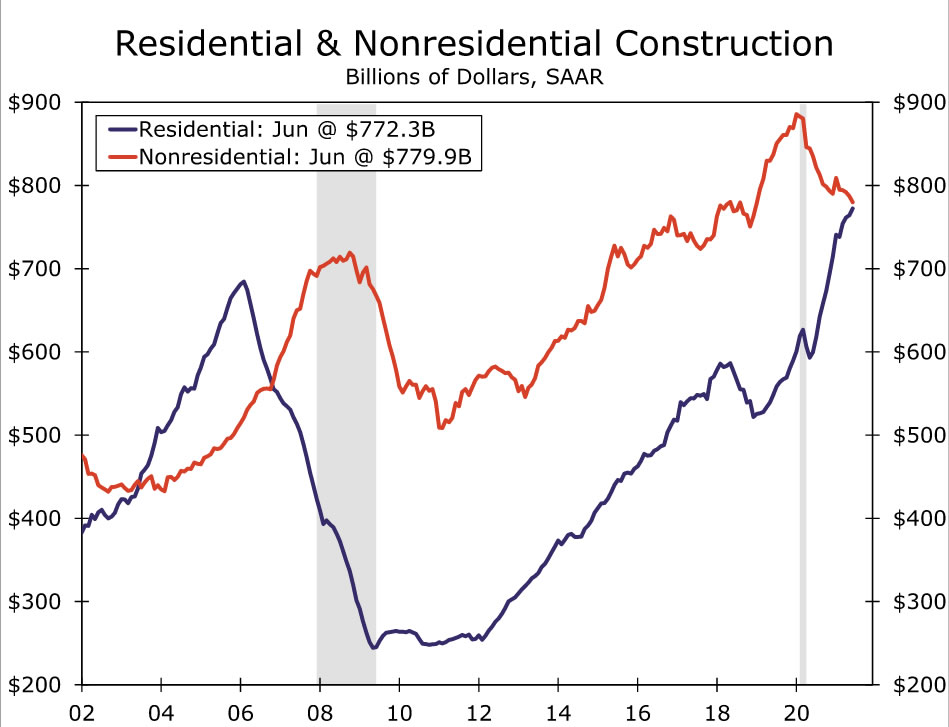

Matumizi ya Ujenzi • Jumatano

Mnamo Juni, jumla ya matumizi ya ujenzi yaliongezeka kwa 0.1%. Tena, karibu faida yote ilitokea katika sekta ya makazi, ambayo ilipanda 1.1% katika mwezi huo. Wakati mwingi unaotumika nyumbani wakati wa janga hili umesababisha hitaji la nafasi zaidi, ambayo imeongeza matumizi ya familia moja na uboreshaji wa nyumba. Kinyume chake, bei zisizo za makazi zilipungua kwa 0.9% wakati wa Juni, ambayo inaonyesha athari ya mitetemo ambayo COVID inaendelea kuwa nayo kwenye miradi ya ujenzi wa ofisi, hoteli na elimu.

Kasi ya makazi imekuwa ikipungua kwa muda wa miezi michache iliyopita pamoja na bei za nyumba zinazopanda angani na uhaba wa vifaa vya ujenzi. Nyumba ilianza kupungua kwa kasi wakati wa Julai, ambayo inaongeza ushahidi kwamba ujenzi wa nyumba umefikia dari ya muda mfupi, kwa sehemu kutokana na vikwazo vya usambazaji. Uuzaji wa reja reja katika maduka ya vifaa vya ujenzi pia umerudi nyuma hivi majuzi, na kupendekeza kuwa bei ya pembejeo inayopanda kwa haraka pia ni chanzo cha matumizi ya kuboresha nyumba. Kwa upande wa matumizi yasiyo ya makazi, Fahirisi ya Malipo ya Usanifu na Fahirisi ya Momentum ya Dodge ilirudi nyuma wakati wa Julai wakati wimbi la Delta la COVID lilileta tena kutokuwa na uhakika juu ya mahitaji ya mpangaji anayetarajiwa. Tunatafuta faida nyingine ya kawaida kwa matumizi ya jumla ya ujenzi wakati wa Julai.

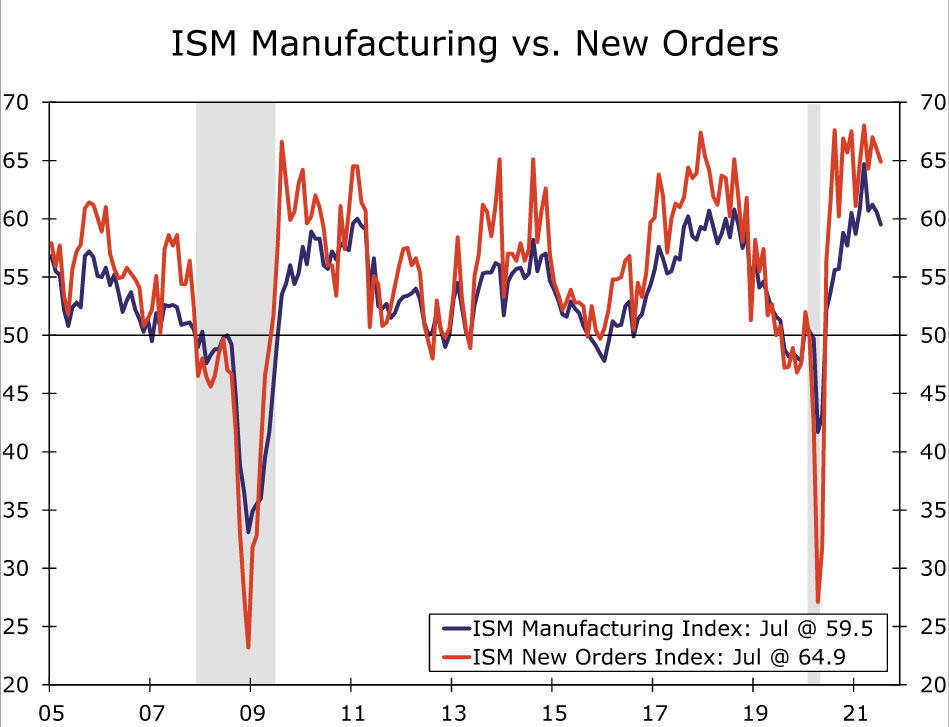

Viwanda vya ISM • Jumatano

Vikwazo vilivyoenea vya mnyororo wa ugavi vinaendelea kutatiza shughuli nyingine zenye nguvu katika sekta ya kiwanda. Faharasa ya utengenezaji wa ISM ilikuja chini ya matarajio na ikashuka hadi 59.5 wakati wa Julai, usomaji wa kwanza chini ya 60 tangu kuanza kwa mwaka. Vipengee vingi vidogo vya faharasa ya kichwa viliharibika wakati wa mwezi, haswa maagizo mapya, uzalishaji na orodha. Kulikuwa na dalili chache kwamba ununuzi wa sehemu na kazi ulikuwa unapungua suala. Faharasa ya ajira ilivuka tena hadi katika eneo la upanuzi, ilhali bei zilizolipwa zilishuka kutoka viwango vya juu sana vilivyoonekana hivi karibuni. Fahirisi ya uwasilishaji wa wasambazaji pia ilishuka hadi chini ya miezi mitano ya 72.5. Maboresho haya bila shaka yanakuja kama habari njema kwa tasnia ya utengenezaji bidhaa, ambayo imekuwa kitovu cha mtengano wa ugavi unaoathiri uchumi mzima. Hata hivyo, misururu ya thamani inayofanya kazi vizuri bado inaonekana kuwa na njia kadhaa za kuzima, kwani viashirio vingi vya vikwazo vya ugavi duniani (kama ilivyobainishwa na "Kipimo chetu cha Shinikizo") hubakia kuongezeka. Kwa kuzingatia hili, na vile vile matokeo laini kuliko ilivyotarajiwa kutoka kwa utafiti mwingi wa kikanda wa Fed wa shughuli za utengenezaji, tunatarajia kushuka kwa kiasi kidogo kwa ISM ya utengenezaji wakati wa Agosti.

Ajira • Ijumaa

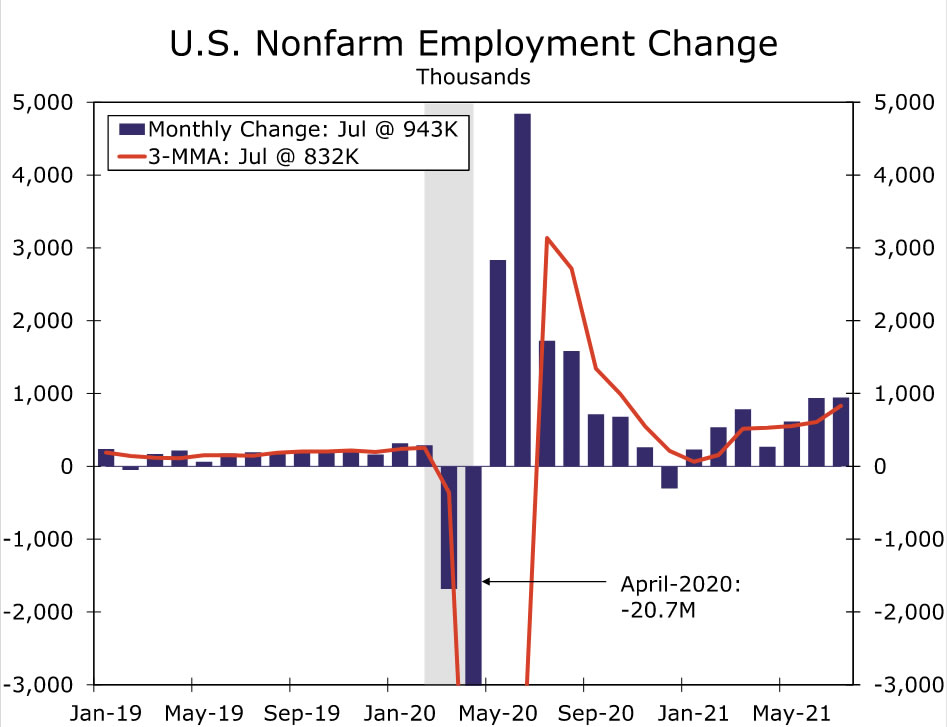

Ahueni ya soko la ajira inaonekana kupata kasi. Waajiri waliongeza kazi 943K wakati wa Julai, na kuleta wastani wa kusonga wa miezi mitatu hadi 832K, kasi ya haraka zaidi tangu Oktoba mwaka jana. Wakati huo huo, kiwango cha ukosefu wa ajira kilishuka kwa kasi hadi 5.4% kutoka 5.9%. Waajiri bado wanaonekana kuwa na matatizo katika kuajiri nafasi zilizo wazi, jambo ambalo linaweka shinikizo katika ukuaji wa mishahara. Wastani wa mapato ya kila saa ulipanda 0.4% wakati wa Julai, na kufanya kasi ya kila mwaka ya miezi mitatu hadi 5.0%.

Tunatarajia faida nyingine kubwa katika orodha ya malipo ya Agosti. Hiyo ilisema, ongezeko hilo linaweza kupunguzwa kidogo na nyongeza kubwa ya Julai. Kwa moja, malipo ya mwezi wa Julai yalifurahishwa na faida ya 221K katika kazi za elimu za serikali za mitaa, matokeo ambayo yalizidishwa na mchakato wa marekebisho ya msimu, ambao umebadilishwa na mifumo isiyo ya kawaida ya uajiri katika elimu ya umma kufuatia kuanza kwa janga hili. Kwa upande mwingine, sekta ya burudani na ukarimu ilichapisha faida kubwa mnamo Julai, ambayo inaonyesha kuwa vikwazo vya ugavi wa wafanyikazi vinaanza kupungua. Majimbo mengi sasa yametoka katika mpango wa faida ya ukosefu wa ajira wa shirikisho, ambayo inaweza kusaidia kuongeza usambazaji wa wafanyikazi katika miezi ijayo. Hiyo ilisema, kuongezeka kwa kesi za COVID zinazoendeshwa na lahaja inayoweza kuambukizwa ya Delta inatoa hatari fulani, kwani hofu ya kupata virusi ni sababu moja inayowaweka wafanyikazi kando. Kuhusiana na hilo, FOMC ina uwezekano wa kufikiria tena kuzorota kwa hali ya afya ya umma kama madhara kwa "maendeleo makubwa zaidi," ambayo yanaondoa baadhi ya athari kutoka kwa ripoti ya ajira ya Agosti inapokuja katika kubainisha muda wa uwezekano wa kupunguzwa.

Mapitio ya Kimataifa

Uchumi wa Ukanda wa Euro Bado Unaonyesha Kasi Imara

Baada ya uchumi wa Eurozone kufurahia faida kubwa ya 2.0% ya robo juu ya robo katika Q2, takwimu za Agosti PMI zilionyesha kuwa kasi kubwa imeingia katika robo ya tatu. Ikumbukwe kwamba huduma za PMI hazijabadilika kabisa katika 59.7, bado kiwango cha juu cha kihistoria, wakati PMI ya utengenezaji ilipungua kidogo, hadi 61.5. Maelezo ya ripoti yalionyesha tu kulainisha kidogo kwa maagizo mapya na biashara mpya inayoingia. Kwa ujumla, tunatarajia ukuaji wa Pato la Taifa wa Eurozone Q3 wa 2.5% robo zaidi ya robo, nguvu zaidi kuliko faida katika Q2. Wakati huo huo, vipengele vya bei ya pembejeo na pato vya uchunguzi wa PMI pia vilibakia katika viwango vya juu, vinavyoashiria shinikizo la mfumuko wa bei, ingawa shinikizo hizi bado hazijaonyeshwa katika CPI ya Eurozone kwa kiwango chochote cha maana.

Kando, imani ya biashara ya Agosti ya IFO ya Ujerumani pia inaonyesha kasi ya kuridhisha kwa uchumi mkubwa zaidi wa Ukanda wa Euro, ingawa ikiwezekana kudokeza kupungua kidogo mwishoni mwa mwaka huu. Kichwa cha habari cha hali ya hewa ya biashara kilishuka hadi 99.4. Kipengele cha tathmini cha sasa kiliongezeka hadi 101.4, lakini kipengele cha matarajio kilionyesha kupungua kwa kuonekana, hadi 97.5.

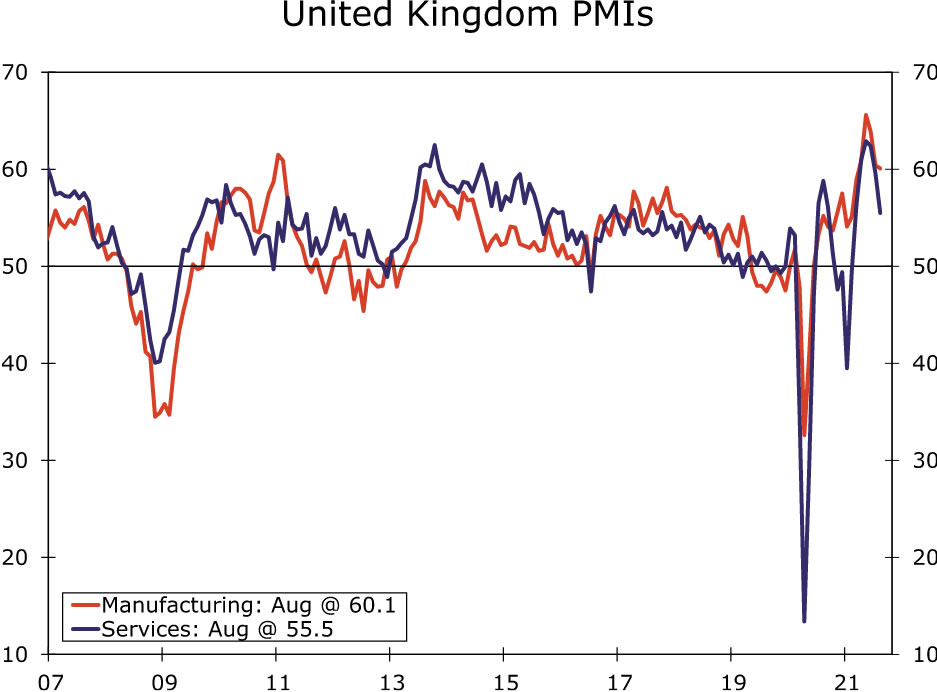

Kinyume na Ukanda wa Euro, tafiti za PMI za Agosti kwa Uingereza zilionyesha kushuka kwa kasi zaidi, ingawa labda hilo lilitarajiwa kila wakati baada ya uchumi wa Uingereza kufurahia ukuaji wa juu wa 4.8% robo-juu ya robo katika Q2. PMI ya huduma za Agosti ilishuka hadi 55.5, kiwango cha chini kabisa tangu Februari, wakati PMI ya utengenezaji ilipungua hadi 60.1. Utafiti unakuja baada ya kuripotiwa kupungua kwa mauzo ya rejareja ya Julai na kupendekeza kuwa ingawa sekta ya huduma itaendelea kukua katika Q3, pengine itakuwa kwa kasi ndogo zaidi kuliko katika Q2. Kwa hivyo, tunatarajia pia ukuaji wa polepole katika Pato la Taifa la Uingereza la Q3, na utabiri wetu wa faida ya 2.5% ya robo juu ya robo tu karibu nusu ya ongezeko linaloonekana katika Q2.

Hatimaye, Benki ya Korea iliwasilisha "ongezeko la bei mbaya" katika tangazo lake la sera ya fedha wiki hii. Benki ya Korea ilipandisha kiwango cha sera ya bps 25 hadi 0.75%, jambo lililowashangaza wachambuzi wengi (kidogo) ambao walitarajia benki kuu kushikilia viwango vya kawaida. Uamuzi wa kuongeza viwango vya riba haukuwa wa kauli moja, huku mtunga sera mmoja akipiga kura kudumisha viwango vya riba. Benki ya Korea pia "itarekebisha" kiwango cha msaada kwa uchumi, kwa kuzingatia maendeleo ya COVID na usawa wa kifedha, kati ya mambo mengine. Wakati huo huo, Benki ya Korea iliweka utabiri wake wa Pato la Taifa bila kubadilika, huku ikiongeza utabiri wake wa mfumuko wa bei wa CPI. Bado, Gavana wa Benki Kuu Lee alielezea viwango vya riba kama ambavyo bado vinaweza kutosheleza baada ya hatua hiyo, na wachumi wengi wanatarajia kuongezwa kwa viwango vingine kabla hajajiuzulu kama gavana wa benki kuu mwezi Machi.

Mtazamo wa Kimataifa

Uchina PMIs • Jumanne

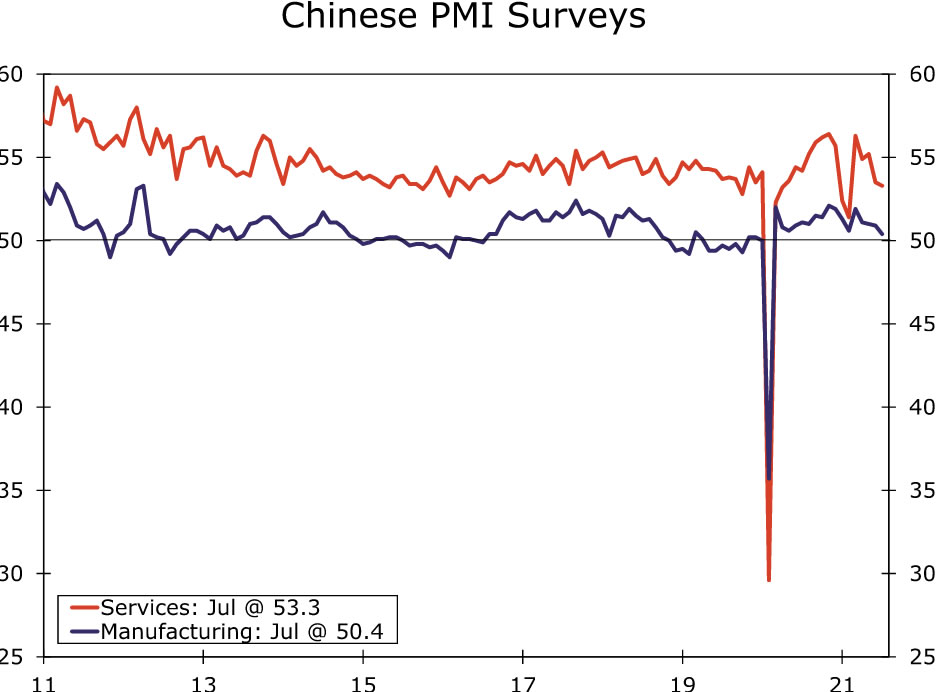

Uchumi wa China umedorora miezi ya hivi karibuni, kwa sehemu kutokana na vikwazo vinavyohusiana na COVID na mabadiliko ya udhibiti. Milipuko ya ujanibishaji ya kesi za COVID imeona vizuizi kadhaa kwa hafla na tovuti za watalii, na imeathiri usafiri wa anga. Wakati huo huo, mabadiliko ya udhibiti, ikiwa ni pamoja na hatua za kukabiliana na uchafuzi wa mazingira, yanaweza kuathiri shughuli za viwanda.

Kutokana na hali hii, utabiri wa makubaliano ni wa kupungua zaidi kwa PMIs rasmi za Uchina kwa Agosti. PMI ya utengenezaji inatarajiwa kupunguza hadi 50.2 wakati, haswa, huduma za PMI zinatarajiwa kushuka hadi 52.0. PMI za Caixin, pia zitakazotarajiwa wiki ijayo, zinatarajiwa kuonyesha kushuka kwa PMI ya utengenezaji hadi 50.1 na kushuka kwa huduma za PMI hadi 52.0. Ingawa tumepunguza utabiri wetu wa ukuaji wa Pato la Taifa wa 2021 kwa Uchina katika kipindi cha mwaka huu, hatari karibu na utabiri huo bado zinaweza kuelekezwa kwa upande wa chini.

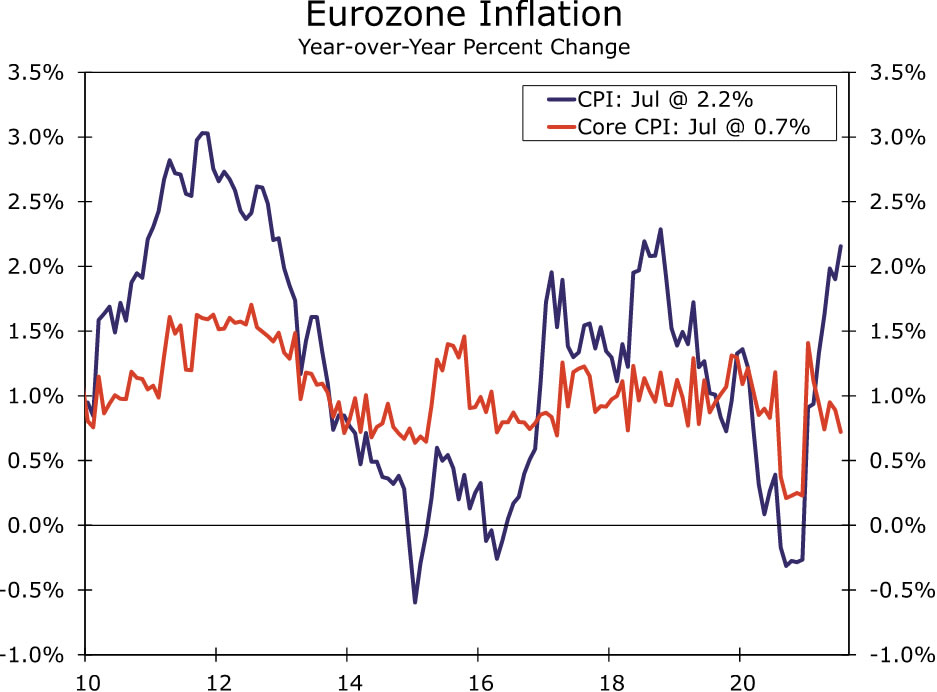

Eurozone CPI • Jumanne

Takwimu za CPI za Agosti za wiki ijayo za Kanda ya Euro zinatarajiwa kuonyesha kasi fulani ya mfumuko wa bei. Ingawa baadhi ya hayo yanaweza kuonyesha uthabiti fulani katika shinikizo la bei, athari za kimsingi pia zinatarajiwa kuchangia kasi ya mfumuko wa bei.

Kuna baadhi ya shinikizo changa la mfumuko wa bei, ambalo linaonyeshwa kwa uwazi zaidi katika tafiti za Udhibiti wa Ubora wa Fedha za Eurozone, ambapo vipengele vya bei ya pembejeo na pato viko katika viwango vilivyoinuliwa kihistoria. Hiyo ilisema, upitishaji kwa CPI umekuwa mdogo hadi sasa. Mnamo Agosti, CPI ya kichwa cha habari inatarajiwa kuongezeka hadi 2.7% mwaka baada ya mwaka, kutoka 2.2% mnamo Julai. Mfumuko wa bei wa Core CPI unatarajiwa kuongezeka maradufu hadi 1.4% mwezi Agosti, kutoka 0.7% mwezi Julai.

Hata hivyo, sehemu kubwa ya hatua hiyo ya mfumuko wa bei inatokana na kushuka kwa bei, na punguzo la muda la kodi ya VAT, ambalo lilifanyika nchini Ujerumani katikati ya mwaka jana. Kwa mfano, kwa kuzingatia CPI ya msingi na kurekebisha mfululizo kwa athari za msimu, utabiri wa makubaliano wa 1.4% kwa Agosti unaweza kuwa sawa na kasi ya kila mwaka ya mfumuko wa bei wa CPI katika miezi sita iliyopita ya karibu 0.4%. Hiyo ni, hatungeona ongezeko la mfumuko wa bei mwezi Agosti kama kielelezo cha shinikizo la mfumuko wa bei ujao, na tuna shaka kuwa Benki Kuu ya Ulaya pia ingefanya hivyo.

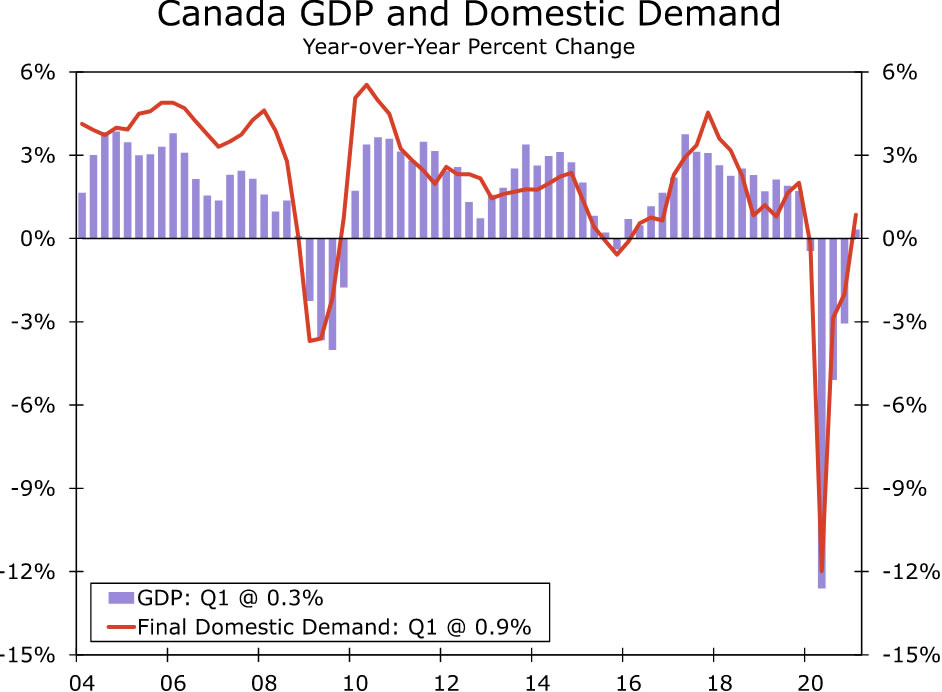

Canada Pato la Taifa la Canada • Jumanne

Data ya Pato la Taifa ya Kanada itatolewa wiki ijayo na inapaswa kuonyesha ukuaji wa polepole, lakini bado unaheshimika, kwa uchumi katika Q2. Tunakadiria ukuaji wa Pato la Taifa wa Q2 wa 2.4% wa robo baada ya robo kila mwaka, karibu sana na utabiri wa makubaliano ya 2.5%, lakini chini ya ukuaji wa 5.6% unaoonekana katika Q1.

Bado, kwa kuzingatia kuenea upya kwa kesi za COVID na vizuizi vinavyohusiana, hiyo ingewakilisha kasi nzuri ya ukuaji wa Q2. Kwa mfano, sehemu ya mwanzo ya robo iliona kupungua kwa kiasi kikubwa kwa ajira na mauzo ya rejareja, kabla ya kupona mnamo Juni. Kwa hivyo, tunashuku ukuaji wa mahitaji ya mwisho ya ndani ya Q2 huenda usiwe na nguvu kama Pato la Taifa. Hiyo ilisema, huku uchumi ukithibitika kuwa thabiti mbele ya vizuizi vya COVID, tunatarajia Benki ya Kanada kuona kushuka kwa ukuaji kama kwa muda mfupi, na tunaamini kuwa benki kuu itaendelea kufuata sera ya pesa isiyo na makazi katika miezi na robo. mbele.

Kiwango cha Kuangalia Kiwango

Powell Anaendelea Akili wazi kwa Tapering

Mada ya "tapering" na Hifadhi ya Shirikisho imekuwa mbele sana na katikati katika masoko ya kifedha katika wiki za hivi karibuni. Katika juhudi za kutoa malazi ya kifedha kwa uchumi, Fed imekuwa ikifanya ununuzi wa kila mwezi ambao jumla ya dola bilioni 80 za dhamana za Hazina na dola bilioni 40 za dhamana zinazoungwa mkono na rehani (MBS) kwa zaidi ya mwaka mmoja. Muhtasari wa mikutano miwili iliyopita ya FOMC unaonyesha kuwa kamati imekuwa ikijadili masharti ambayo Hifadhi ya Shirikisho ingelipa (yaani, "taper") kasi yake ya ajabu ya ununuzi wa mali, na idadi ya wanachama wa FOMC wamekuwa wakisema hadharani kwamba. Fed inapaswa kuanza kupungua hivi karibuni. Kwa hivyo macho yote yalikuwa kwa Mwenyekiti wa Fed Powell alipohutubia Kongamano la Sera ya Uchumi la Jackson Hole leo.

Kwa maoni yetu, Mwenyekiti Powell hakuonyesha ishara kwamba kupunguzwa kunakaribia. Alikiri kwamba alikuwa na maoni katika mkutano wa FOMC wa Julai 28, kama walivyokuwa wanakamati wengine wengi, kwamba "ikiwa uchumi utakua kwa upana kama ilivyotarajiwa, inaweza kuwa sahihi kuanza kupunguza kasi ya ununuzi wa mali mwaka huu. ” Hata hivyo, mwezi wa kati umeleta habari mchanganyiko. Habari njema ni kwamba ukuaji wa ajira ulikuwa mkubwa mnamo Julai. Kwa upande mwingine, hatari kwa mtazamo wa kiuchumi zimeongezeka kutokana na kuenea kwa lahaja ya Delta. Powell alisisitiza faida za viwango vikali vya ajira, na aliendelea kueleza maoni yake kwamba ongezeko kubwa la mfumuko wa bei mwaka huu litakuwa la muda mfupi. Kwa kifupi, haionekani kwamba Mwenyekiti wa Fed amefanya uamuzi wake bado kuhusu wakati wa kupiga, na ataendelea kutazama data zinazoingia. Ripoti ya soko la wafanyikazi ya Agosti, ambayo imepangwa kutolewa Ijumaa, Septemba 3, itakuwa alama muhimu kwa mwanzo wa kupunguzwa.

Hata wakati uharibifu unapoanza, hali ya kifedha itabaki kuwa nzuri. Fed itaendelea kununua dhamana za Hazina na MBS, kwa kasi ndogo. Kwa hivyo uhifadhi wa kasi wa viwango vya riba vya muda mrefu hauonekani uwezekano katika siku zijazo, isipokuwa ukuaji wa uchumi unageuka kuwa wenye nguvu na/au mfumuko wa bei unakuja juu kuliko washiriki wengi wa soko wanavyotarajia. Mara tu Hifadhi ya Shirikisho inakamilisha mchakato wake wa kupunguzwa, lengo litageuka kwenye viwango vya kwanza vya kupanda. Kwa maoni yetu, FOMC itadumisha kiwango cha fedha za shirikisho katika safu inayolengwa ya sasa ya 0.00% hadi 0.25% hadi angalau mwisho wa 2022.

Maelezo ya Soko la Mkopo

Red-Moto CLO Market

Mwaka huu uliopita umekuwa mwaka wa bango kwa shughuli za uchangishaji fedha na shughuli za mikataba. Mazingira ya kiwango cha chini cha riba yamesaidia mtiririko wa makubaliano ya kuvunja rekodi kwani makampuni yameweza kukopa kwa bei nafuu ili kujiweka upya kutokana na janga hili. Kuongezeka kwa mahitaji ya majukumu ya mkopo iliyoidhinishwa (CLOs) haswa kumekuwa kikuu. Mauzo ya CLO yamerejea kikamilifu kutoka kwenye bakuli la mwaka jana na yanapanda katika klipu ya rekodi nchini Marekani, kulingana na S&P Global Market Intelligence. Ulimwenguni, soko la CLO hivi karibuni lilizidi $1 trilioni.

CLOs ni dhamana ambazo kwa kawaida zinaungwa mkono na vikundi vingi vya mikopo ya mashirika yenye viwango vya chini. Kwa CLO, mwekezaji hupata malipo ya deni yaliyopangwa kutoka kwa mikopo ya msingi, akichukua hatari kubwa ikiwa wakopaji watalipa. Badala ya kuchukua hatari chaguomsingi, wawekezaji wanapewa uwezekano wa kupata faida ya juu kuliko wastani. Soko la CLO mara nyingi hutumika kama njia ya wawekezaji wakubwa wa kitaasisi kukopesha wakopaji wa daraja zisizo za uwekezaji. Utoaji mkubwa wa CLO kwa kawaida humaanisha poda kavu zaidi ili kusaidia ufadhili wa deni kwa ununuzi wa hisa za kibinafsi na mikataba ya M&A.

CLO zimetoa malipo ya mavuno kihistoria juu ya zana zingine za mkopo za ukadiriaji sawa. Hiyo ilisema, muundo wa soko na hali tete zilidhibiti riba ya mwekezaji kufuatia mzozo wa kifedha. Baada ya ajali, wawekezaji wengi walijiepusha na bidhaa zinazotokana na mikopo baada ya kulazimika kurejesha mikopo kwa dhamana ambazo thamani yake ilikuwa imeshuka. Katika miaka michache iliyopita, hata hivyo, wawekezaji wameridhika zaidi na CLOs, na utoaji umeboreshwa. Riba mpya kutoka kwa makampuni ya bima na mifuko ya pensheni pia imesaidia kuimarisha msingi wa soko wa wanunuzi. Pamoja na manunuzi mengi yanayoendelea sasa, kasi ya rekodi ya kuunda CLO inapaswa kusaidia ufadhili katika miezi ijayo.

Mada ya Wiki

Uchumi wa Soka ya Chuoni: Msimu wa III

Huku majira ya kiangazi yakiisha na shule kufunguliwa kwa maelekezo ya ana kwa ana, michezo ya chuo kikuu inakaribia kwa kasi. Kila wiki ya msimu, tutatoa ripoti moja au mbili zinazoangazia uwiano muhimu, unaojumuisha baadhi ya historia nyuma ya mpango wa soka wa kila chuo kikuu, uchumi wa eneo na/au jumuiya ya shule, na bila shaka, baadhi ya ubashiri kuhusu mchezo ujao.

Mabadiliko makubwa katika soka ya chuo kikuu mwaka huu yanahusu masuala ya kifedha. Baada ya mfululizo wa hatua za mabunge ya majimbo na uamuzi mkuu wa Mahakama ya Juu, NCAA imebadilisha sheria zake ili kuruhusu wanariadha wa vyuo vikuu kupata pesa kwa kuuza haki za jina, sura na mfano wao (NIL). Athari huenda ikawa kubwa zaidi kwa wanariadha katika shule kuu wanaocheza michezo ya televisheni ya kitaifa. Shule ambazo ziko karibu na masoko makuu ya vyombo vya habari pia zinaweza kuonekana kuwa na faida kubwa ya ushindani, ambayo inaweza kufanya shule kama UCLA na USC kuwa mahali maarufu zaidi kwa talanta bora. Vituo vikuu vya media kama Atlanta, Miami, Dallas na Nashville pia vingependa kuimarisha zaidi nafasi ya ushindani kwa SEC, wakati Big Ten inapaswa kuwa na ufikiaji mwingi wa media huko Chicago.

Kupata mtiririko thabiti wa michezo mikubwa na ofa za TV kunaaminika kuwa chanzo cha mabadiliko mengine makubwa ya nje ya msimu, ikijumuisha hatua ya Chuo Kikuu cha Texas na Chuo Kikuu cha Oklahoma kutoka kwa Big 12 na kuingia SEC. Texas na Oklahoma hazijaratibiwa kuhama hadi baada ya msimu wa 2024, wakati ambapo mawasiliano ya sasa ya televisheni ya Big 12 yanaisha. Matarajio ya michezo zaidi ya lazima ya kuona ya chuo kikuu cha SEC yameibua wasiwasi juu ya kuongezeka kwa nguvu ya SEC. Muungano kati ya Big Ten, Pac-12 na ACC ulitangazwa wiki hii iliyopita. Maelezo machache yanapatikana kufikia sasa, lakini makubaliano hayo yanaonekana kuwa ni jaribio la kupata manufaa katika mazungumzo ya mikataba ya televisheni na pia yanaweza kusababisha baadhi ya mikutano ya mikutano ya hadhara.

Ingawa moja ya madhumuni ya muungano wa hivi karibuni kati ya ACC, Big Ten na Pac-12 ni kuondoa ujangili wowote wa timu za kila mmoja, tuna shaka tumeona mwisho wa urekebishaji wa mkutano. Umuhimu unaoongezeka wa haki za vyombo vya habari, ambao huchangia asilimia 30 ya mapato ya mpango wa soka wa Kitengo cha 1, huenda utachochea programu zinazokuja za kutafuta uanachama katika mojawapo ya makongamano ya Power Five. Shule kutoka soko zinazokua kwa kasi zitavutia mahususi na makongamano yanaweza kuwa na nia ya kupanua ufikiaji wao wa kijiografia ili kujumuisha masoko makubwa mapya ya media ambapo inaeleweka. Hii inaweza kufanya michezo zaidi ya mkutano kuvutia kwa mitandao mikuu.

Tuna ratiba kali ya michezo ambayo tunapanga kuangazia katika mfululizo wetu wa kila wiki wa mtazamo wa uchumi wa chuo kikuu. Ripoti ni njia ya kufurahisha ya kujadili uchumi wa serikali na wa ndani na kutoa mtazamo fulani wa kandanda ya chuo kikuu. Mwanzo wa msimu wa kandanda wa vyuo vikuu mwaka huu unakumbwa na wasiwasi zaidi kuliko wengi. Soka ya vyuoni ni ya kipekee, kwa sababu timu nyingi zinaweza kumudu mteremko mmoja tu, zaidi, ikiwa zinatarajia kuwania taji la kitaifa. Hii inafanya takriban kila mchezo kuwa mchezo mkubwa kwa timu nyingi. COVID pia inaendelea kutanda juu ya mchezo. Je mashabiki watarejea viwanjani kwa nguvu zote? Tutajua hivi punde, msimu unapoanza Jumamosi hii na ratiba kamili ya michezo imeratibiwa kwa wikendi iliyoongezwa ya Siku ya Wafanyakazi, kuanzia Alhamisi, Septemba 2.

Signal2forex.com - Bora za robots na ishara

Signal2forex.com - Bora za robots na ishara