Азіатські ринки загалом зміцнюються, оскільки інвестори на даний момент подолали напруженість у Гонконзі. Настрої також дещо покращилися, оскільки PBoC пообіцяв продовжувати цілеспрямовані заходи пом’якшення. Товарні валюти, як правило, наразі вищі на чолі з новозеландським доларом. Єна та долар є найслабшими, за ними йде швейцарський франк. Ймовірно, спостерігатиметься додаткова волатильність, оскільки Великобританія та США повернуться з відпустки.

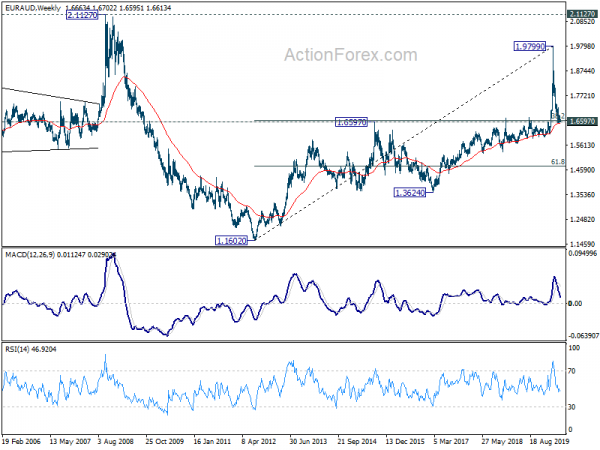

Технічно EUR/USD, EUR/JPY і EUR/CHF відновлюються після отримання підтримки від 4-годинної 55 EMA, зберігаючи прихильність до більш короткострокового зростання. Однак EUR/AUD тепер повертається до ключової зони підтримки 1.6538/6597. Стійкий прорив там матиме більші ведмежі наслідки та буде націлений на зону підтримки 1.5962.6085. Якщо це станеться, це, швидше за все, буде свідченням сили Австралії, ніж слабкості євро. Ймовірно, ми побачимо, що AUD/USD проб’є тимчасову вершину 0.6618, щоб прийняти ключовий рівень опору на 0.6670 відповідно.

В даний час в Азії Nikkei збільшився на 2.34%. Гонконгський HSI збільшився на 1.90%. Китай Шанхай SSE збільшився на 0.71%. Сінгапурська протока Таймс збільшилася на 1.40%. Урожайність JGB в Японії за 10 років знизилася на -0.0042 при 0.001.

PBoC продовжуватиме цілеспрямоване пом’якшення в міру покращення внутрішньої економіки

Губернатор PBoC І Ган заявив, що центральний захисник Китаю продовжить поточне цілеспрямоване послаблення, навіть якщо внутрішня економіка покращується. Цільові заходи забезпечать достатню ліквідність, зниження вартості запозичень та надання дешевих кредитів. Заходи спрацювали добре, і PBoC планує зробити політику точнішою.

І додав, що PBoC поглибить реформу основної ставки за кредитами та базової ставки за кредитами, щоб допомогти знизити реальні ставки за кредитами. Крім того, він поступово уніфікує базові депозитні, кредитні ставки та ринкові процентні ставки.

Тим не менш, він все ж попередив, що світова економіка стикається з серйозним викликом. Нинішній спад «дуже ймовірно буде гіршим, ніж світова фінансова криза 2008 року і навіть Велика рецесія».

BoJ Курода: Економіка в дедалі більш важкій ситуації, ймовірно, залишиться такою

У піврічному звіті про валютний та монетарний контроль губернатор Банку Японії Харухіко Курода сказав, що «потужні заходи пом’якшення монетарної політики» підтримають економічну та фінансову діяльність разом із заходами уряду щодо коронавірусу. Він також підтвердив обіцянку відслідковувати наслідки коронавірусу, і Банк Японії «без вагань вживе додаткових заходів щодо пом’якшення, якщо це необхідно».

Він знову відзначив, що економіка перебуває у «дедалі гіршій ситуації» і «ймовірно, що так і залишиться». Але згодом. економіка «ймовірно покращиться» завдяки сприятливим фінансовим умовам та заходам уряду, а також через «очікувану матеріалізацію відкладеного попиту та прогнозоване відновлення виробництва після спаду, спричиненого поширенням COVID-19».

Тим не менш, прогноз «вкрай неясний» залежно від «часів затихання поширення COVID-19 та від величини впливу на національну та зарубіжну економіку». Ризики «схилені в бік зниження».

BoC Poloz: Ризики зниження та ймовірність дефляції є основними проблемами у відповідь на коронавірус

Губернатор BoC Стівен Полоз виголосив свою останню промову вчора, перш ніж піти у відставку наступного тижня. Він зазначив, що «домінуюче занепокоєння» щодо реагування на кризу, пов’язану з коронавірусом, пов’язане з «ризиком падіння та можливістю виникнення дефляції».

«Дефляція жахливо взаємодіє з існуючим боргом, двома основними складовими депресій у минулому», — додав він. «По суті, тоді ми говорили, що ризики зниження були достатньо жахливими, і не було відповідних компромісів для монетарної політики».

Він визнав, що ці дії «очевидно призведуть до зростання заборгованості, зокрема для урядів». Повернення економіки на шлях зростання є «найнадійнішим засобом обслуговування цих боргів з часом».

Однак, оскільки ситуація «скоріше схожа на катастрофу, ніж на рецесію», очікується, що впевненість буде «підкріплена підтримкою фінансового доходу» та «розумно швидким поверненням до зростання». Але «будь-яке структурне пошкодження, таке як банкротство бізнесу та шрами на ринку праці, звичайно, потребуватиме більше часу для відновлення».

ЄЦБ Villeroy: PEPP є кращим кризовим інструментом через його гнучкість

Член Ради керуючих ЄЦБ Франсуа Віллеруа де Галау натякнув, що центральний банк може наперед збільшити програму екстрених закупівель на суму 750 мільярдів євро на пандемію. «Саме в ім’я нашого мандату нам, ймовірно, доведеться піти ще далі», — сказав він на конференції в Парі. «Сама її гнучкість повинна зробити програму екстрених закупівель через пандемію нашим кращим маргінальним інструментом для боротьби з наслідками кризи».

Завдяки цій програмі закупівлі кісток можуть бути націлені на країни з більш різким зростанням доходів казначейства. «Залежно від ринкової динаміки та умов ліквідності – і там, де вони демонструють невиправдані розриви або існують ризики надмірної волатильності – певні національні центральні банки повинні мати можливість купувати значно більше, а інші – значно менше, забезпечуючи при цьому нерозділені ризики», – сказав Віллерой. .

На фронті даних

Профіцит торгового балансу Нової Зеландії збільшився до 1257 мільйонів новозеландських доларів у квітні, що значною мірою відповідає очікуванням. Експорт товарів впав на -4.0% дпр до 5.3 млрд новозеландських доларів. Імпорт товарів впав на -22% порівняно з минулим роком до 4.0 млрд новозеландських доларів. Індекс цін на корпоративні послуги в Японії зріс на 1.0% р/р у квітні проти очікуваних 1.3% р/р.

Заглядаючи вперед, споживчі настрої Німеччини Gfk, торговельний баланс Швейцарії та реалізовані продажі CBI Великобританії будуть представлені на європейській сесії. Також будуть оприлюднені індекси цін на житло в США та продажі нових будинків. Але основна увага буде зосереджена на впевненості споживача.

Щоденний прогноз GBP / USD

Щоденні оберти: (S1) 1.2165; (P) 1.2184; (R1) 1.2205; Більше ...

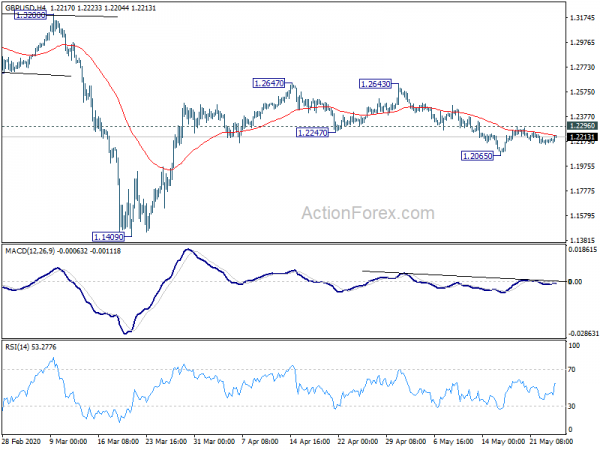

Внутрішньоденний зсув у GBP/USD залишається нейтральним, незважаючи на поточне відновлення. Зосереджено увагу на опорі 1.2296. Твердий прорив має відбутися з стійкою торгівлею вище 4 годин 55 EMA. Це вказує на завершення різкого падіння від 1.2642 і стверджує, що відскок від 1.1409 не завершено. Внутрішньоденна тенденція буде повернута до опору 1.2647. Однак, доки тримається опір 1.2296, ще одне падіння залишатиметься помірно сприятливим. Прорив 1.2065 буде націлений на тест на мінімумі 1.1409.

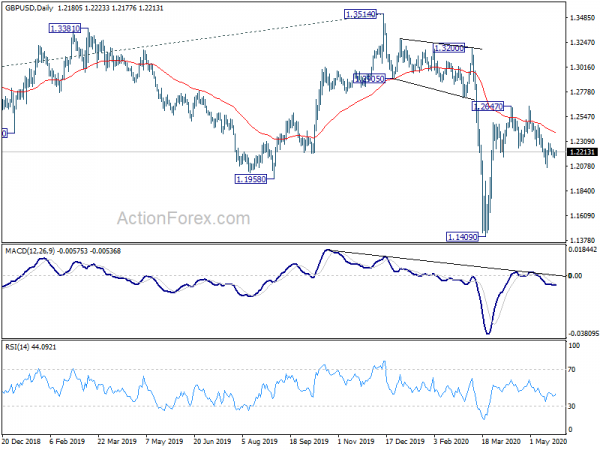

У загальній картині, хоча відскок від 1.1409 є сильним, ще немає ознак розвороту тренда. Тенденція до зниження з 2.1161 (максимум 2007 року) все одно рано чи пізно відновиться. Наступним середньостроковим цільовим показником буде 61.8% прогноз від 1.7190 до 1.1946 з 1.3514 на 1.0273. У будь-якому випадку, прогноз залишиться ведмежим, доки тримається опір 1.3514, у разі сильного відскоку.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Торговий баланс (NZD) кві | 1267M | 1270M | 672M | 722M |

| 23:50 | JPY | Індекс цін корпоративних послуг Y / Y Квіт | 1.00% | 1.30% | 1.60% | |

| 04:30 | JPY | Індекс діяльності всіх галузей м/м берез | -3.90% | -0.60% | ||

| 06:00 | EURO | Німеччина Gfk Consumer Confidence черв | -18.6 | -23.4 | ||

| 06:00 | CHF | Торгівельний баланс (CHF) квітень | 4.02B | |||

| 10:00 | GBP | CBI здійснив продажі травень | -50% | -55% | ||

| 13:00 | USD | Ціна будинку S&P/Case-Shiller 20-Cities Y/Y берез | 3.20% | 3.50% | ||

| 13:00 | USD | Індекс цін на житло м/м берез | 0.60% | 0.70% | ||

| 14:00 | USD | Споживчі настрої, травень | 87.1 | 86.9 | ||

| 14:00 | USD | Продаж нового будинку квіт | 492K | 627K |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex