V shaklidagi kuchli tiklanish haqida juda ko'p gaplar bo'lgan, ammo bu faqatgina ko'tarilayotgan iqtisodiy va geosiyosiy xatarlarni inobatga olmaydigan va aksincha, rag'batlantiruvchi tsunamidan quvvat olgan holda shudgor qiladigan birja bozorida yuz berdi. Afsuski, hozirgi darajadagi aktsiyalar "og'riqsiz" turg'unlikni anglatadi, bu juda ham pushti. Umuman olganda, shunchalik nekbinlikka baho berildiki, haqiqat yulduzlar kutgan natijalarga mos kelishi uchun deyarli mo''jiza kerak bo'ladi.

Boshqa alternativa yo'q

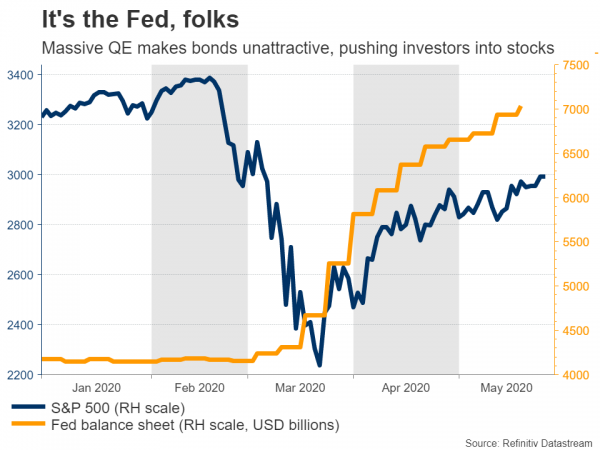

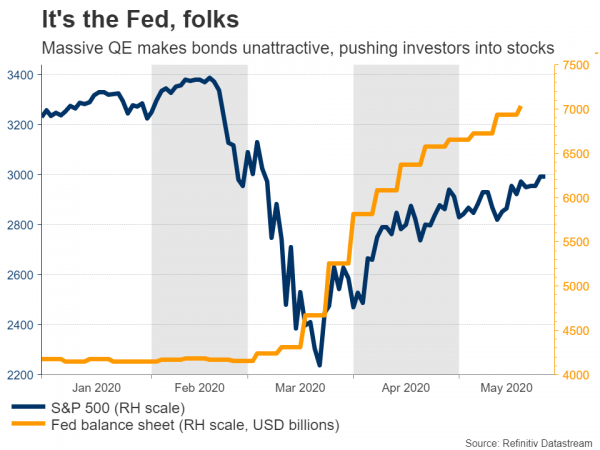

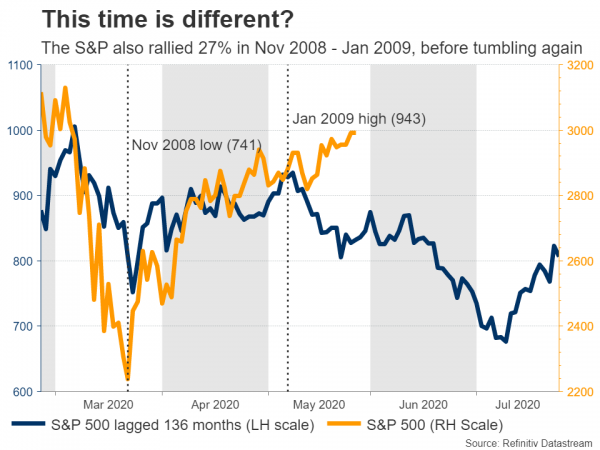

Hukumatlar va markaziy banklar tomonidan rag'batlantirishning to'lqin to'lqini tufayli global bozorlar so'nggi haftalarda hayotga qaytdi. S&P 500 yil davomida atigi 7 foizga, texnik jihatdan og'ir Nasdaq 100 esa 7.5 foizga pasaygan. oliy Yildan-kunga va rekord darajadan yuqori nafas olish masofasiga qaytdi. Bularning barchasi dahshatli iqtisodiy ma'lumotlarga va ishsizlikning ko'payishiga qaramay, ko'pchilik fond bozori haqiqatdan uzilib qolgan ko'rinadi degan savol tug'diradi.

Bir nechta sabablar bor, ammo markaziy banklardan muhimroq narsa yo'q. Pul-kredit siyosatchilari ushbu inqirozga shunchalik tajovuzkorona munosabatda bo'lishdiki, foiz stavkalarini nolga tushirdilar va obligatsiyalarni sotib olishning ulkan dasturlarini ishga tushirdilar, chunki ular obligatsiyalarni deyarli investitsiya qilinmaydigan qilib qo'yishdi. Obligatsiyalar - bu eng katta aktivlar klassi va har bir "institutsional" portfelda ular mavjud, shuning uchun real rentabellik (inflyatsiya ko'rsatkichi) hozirgi kabi noldan pastga tushganda, munosib daromad izlayotgan fond menejerlari talabga javoban garovlar qo'yishga majbur bo'lmoqdalar. Haqiqatan ham aktsiyalar qoldi, chunki tovar bozorlari juda kichik.

Haqiqatan ham, hukumatlarning inqilobiy munosabati investorlarni tinchitdi, chunki siyosatchilar bu shokning harakat qilmasdan depressiyaga aylanishiga yo'l qo'ymasligi aniq bo'ldi.

Bu chakana va texnologik narsadir

Uydagi ushbu inqiroz stimuldan tashqari, partiyaning g'ayrioddiy ishtirokchilarini jalb qildi: chakana investorlar. Bozorlar savdosi ko'p odamlar uchun sport tikish yoki qimor o'yinlarini almashtirganday tuyuladi, chunki aksariyat davlat brokerlari ularning hisobvaraqlari ochilishi va aktsiyalar savdosi hajmi juda katta o'sgani haqida xabar berishdi, shuning uchun aksiyalarni sotib olish shov-shuvining aksariyati oddiy odamlardan kelib chiqqan bo'lishi mumkin " murakkab 'mablag'lar.

Tarixiy jihatdan, bu odatda yomon tugaydi. Ba'zi savdogarlar sotib olayotgan shartnomalarni to'liq anglamaganliklari sababli, nega neft narxi salbiy tomonga o'zgarganligi haqida biz ozgina mazza qildik.

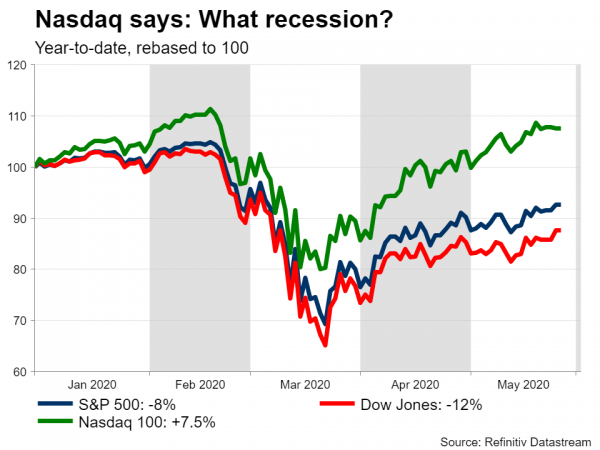

Va nihoyat, "fond bozori" tiklanmadi, faqat bir nechta yirik texnologik nomlar - Microsoft, Apple, Amazon, Google va Facebook. Ushbu titanlar o'xshash xususiyatlarga ega: odamlar o'zlarining onlayn biznes modellari tufayli uyda qolishgan taqdirda ham daromadlarni oshirishi mumkin, bu kabi inqirozni boshdan kechirishda yordam beradigan toza balansga ega va ba'zilari, masalan, Amazon singari kichik raqobatchilar sifatida o'z sanoatidagi ustunliklarini kengaytirishi mumkin yoping.

S&P 5-dagi ushbu 500 ta eng yirik kompaniyalar bugungi kunda bozor kapitali bo'yicha butun indeksning 20% dan ko'prog'ini tashkil etadi, bu hozirgi kungacha eng yuqori ko'rsatkichdir va ularning aksariyati endi mukammallikka baholanmoqda. Afsuski, ushbu "eng og'ir" bozor oldinga siljishni kuchayishini anglatadi. Agar ushbu gigantlar biron bir sababga ko'ra sotila boshlasa, ular butun S&P-ni pastga sudrab boradilar. Ushbu kontsentratsiya, shuningdek, texnologik jihatdan og'ir Nasdaq nima uchun bu qadar yuqori natijalarga erishganligini tushuntiradi.

Endi nima?

Shubhasiz, bu erdan optimizm qilish qiyin, chunki juda yaxshi yangiliklar allaqachon narxga tushib qolgan va quvnoq kayfiyatni buzadigan son-sanoqsiz xatarlar mavjud.

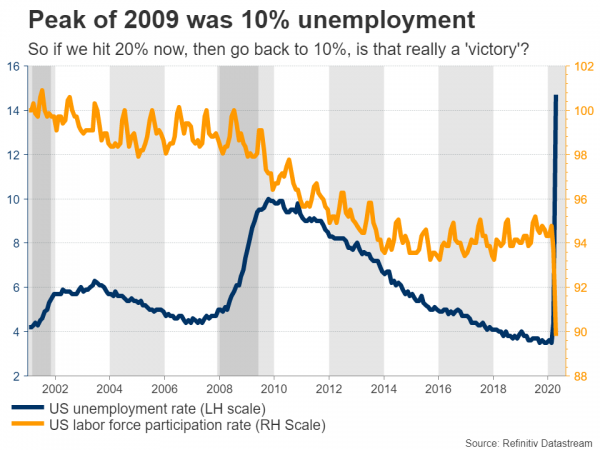

Yangi boshlanuvchilar uchun bozorlar, ehtimol, ikki xonali ishsizlik iste'molga doimiy ta'sir ko'rsatishi mumkin. Faqat aprel oyida AQSh iqtisodiyoti so'nggi o'n yil ichida yaratgan har bir ish joyidan mahrum bo'ldi va Mayning soni ham yomon bo'lishi mumkin. Albatta, ularning ba'zilari tezda qaytib keladi, ammo agar ishsizlik darajasi may oyida 20% ni tashkil etsa va keyin 10% ga kamaysa, bu haqiqatan ham g'alaba emasmi?

Ikkinchi virus to'lqinlari va bankrotlik xavfi mavjud. Agar aksariyat iqtisodiyotlar qayta tiklanganda, yangi virusli holatlar yana avj olayotgan bo'lsa, bu yopiq holatga qaytishga yoki hech bo'lmaganda uzoqroq majburiy ijtimoiy masofadan uzoqlashtirish choralariga olib kelishi mumkin. Bu muhim, chunki siz, masalan, restoran bo'lsangiz va siz ko'p oylar davomida faqat 50% quvvat bilan ishlashingiz mumkin bo'lsa, unda sizning daromadlaringiz ham yarmiga qisqartiriladi.

Ayni paytda, iste'molchilar psixologiyasiga zarar etkazishi mumkin. Savdo markazlari va kinoteatrlar kabi qadoqlangan joylarga qaytib borishda odamlar o'zlarini xavfsiz his qilguncha qancha vaqt? Bu, ayniqsa, qariyalar singari aholining zaif qatlamlari uchun to'g'ri kelishi mumkin.

Yangi sovuq urushmi?

Geosiyosat ham ulkan. AQSh va Xitoy bir-birlarining bo'g'zida, Vashington Xitoyni pandemiya uchun ayblamoqda, Pekin esa AQShning Gonkongdagi ishlaridan chetda qolishini va bir nechta masalalarni nomlashini xohlamoqda. Hozircha bu asosan ritorikadir, ammo Oq uy Xitoyning Gonkongdagi yangi choralariga qarshi sanktsiyalarni ochish arafasida o'zgarishi mumkin.

Garchi ushbu sanktsiyalar asosan ramziy ma'noga ega bo'lishi mumkin bo'lsa-da, keskinlik yanada kuchayib, noyabr oyida bo'lib o'tadigan AQSh saylovlariga to'g'ri keladi. Trampning saylov strategiyasi pandemiya uchun Pekindagi aybdor ekanligi aniq va Xitoy masalasida Kongress uning orqasida.

Va nihoyat, rag'batlantirish burchagi mavjud. Markaziy banklar mart oyida ham "hukumatlar" ham "orqaga qaytishdi", ammo so'nggi paytlarda Kongress "respublika senatorlarining aksariyati hozircha etarli ish qildik deb o'ylaganidek" ushlab turishga "o'tdi. Bu saylov yilidir, shuning uchun hech bir partiya muxolifatga "g'alaba" berishni xohlamaydi, demak, boshqa qutqaruv to'plami kelguniga qadar bir oz vaqt bo'lishi mumkin.

Ammo emlash hamma narsani o'zgartirishi mumkin

Ijobiy tomoni shundaki, bu erdan bozorlar uchun eng katta teskari xavf tibbiy yutuq bo'ladi. Ehtimol, bu uzoqroq muddatli voqea bo'lsa ham, agar vaktsina yoki hech bo'lmaganda samarali davolanish to'g'risida ishonchli yangiliklar mavjud bo'lsa, bu ko'plab ilgari ko'tarilgan investorlarni ham buqa ustuniga sakrashga olib kelishi mumkin.

Yodingizda bo'lsin, agar chakana investorlar ushbu mitingni haqiqatan ham quvvatlayotgan bo'lsa, demak, ko'pgina "aqlli pullar" navbatdagi poyafzal tushishini kutib, yon tomonda o'tirishadi.

Iqtisodiy ma'lumotlarning kuchayishi xavfi ham mavjud. Ishonchli bozorlar pastga tushish paytida qo'rqinchli ma'lumotlarni e'tiborsiz qoldirishdi, ammo raqamlar hozirgi tushkunlik darajasidan yaxshilanishni boshlagach, investorlar bularga g'alati tuyulganidek ijobiy munosabatda bo'lishlari mumkin.

Juda uzoqmi, juda tezmi?

Barchasi aytganda, navigatsiya qilish qiyin. Bir tomondan, agar obligatsiyalar to'satdan umuman jozibador bo'lmasa, investorlar aktsiyalarni, ayniqsa yuqori sifatli aktsiyalarni to'plashlari mantiqan. Boshqa tomondan, bu qimmatli qog'ozlar savdosini haqiqatan ham oqlamaydi, chunki bu erda juda ko'p narsalar noto'g'ri bo'lishi mumkin.

Bu asoslardan oldin juda uzoq va juda tez ishlaydigan aktsiyalarning klassik hodisasi bo'lishi mumkin. Uzoq muddatli istiqbol, albatta, ijobiydir, ammo bu orada "mukammallikka baholangan" aktsiyalar uchun umidlarni oqlash qiyin bo'ladi. Tuzatish xavfi yuqori ko'rinadi.

Signal2forex.com - Eng yaxshi Forex robotlari va signallari

Signal2forex.com - Eng yaxshi Forex robotlari va signallari