Maliyyə bazarları bu gün tətildə Yaponiya və Sinqapurla nisbətən sakitdir. Yen və İsveçrə frankı ümumiyyətlə daha möhkəmdir, lakin hələ keçən həftəki mitinqi uzatmaq üçün satın alma yolu ilə dəqiq bir izləmə yoxdur. Digər tərəfdən Dollar yumşaqdır, ancaq diqqət Sterling və Yeni Zelandiya Dollarındakı zəifliyə daha çox yönəldilməlidir. İqtisadi təqvim bu gün boşdur və təzə stimul olmadan, keçən həftəki riskdən çəkinmə trendinin davam edəcəyini gözləyirik.

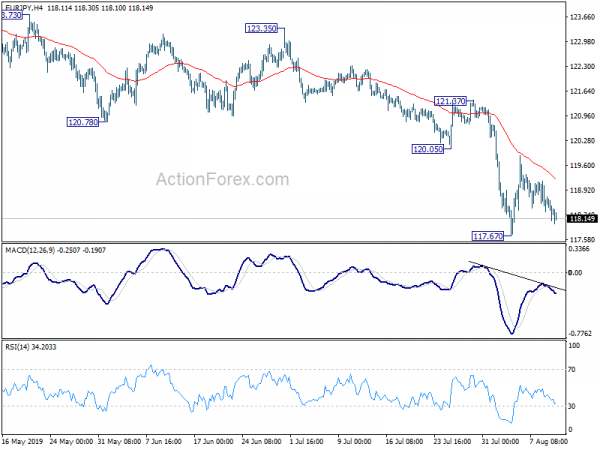

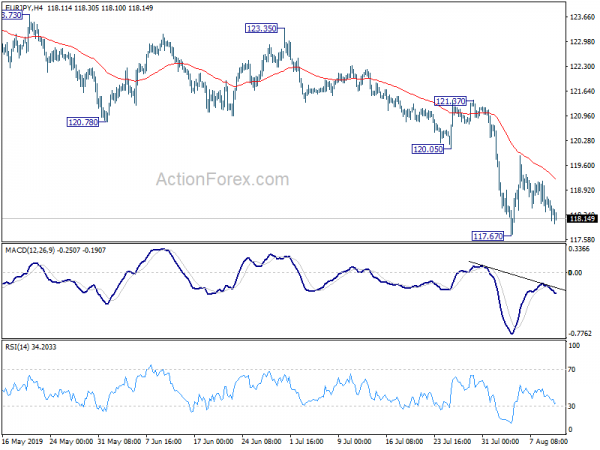

Texniki cəhətdən həm USD / JPY, həm də GBP / JPY son enmələri genişləndirir. Yendəki geniş əsaslı qüvvəni daha da təsdiqləmək üçün EUR / JPY-də müvəqqəti endirim 117.67 olacaq. Eyni zamanda, EUR / CHF-də müvəqqəti 1.0863 enməsi, Avroda zəiflik və İsveçrədə güc baxımından da izləniləcəkdir.

Asiyada, hazırda Hong Kong HSI% 0.01 nisbətindədir. Çin Şanxay SSE 0.70% bahalaşdı. Yaponiya və Sinqapur tətildədir.

Goldman Sachs: 2020-ci il prezident seçkilərindən əvvəl ABŞ-Çin ticarət razılaşması gözlənilmir

Goldman Sachs Bazar günü yayımladığı bir notada, ABŞ-ın Çindən qalan 300B ABŞ dolları idxalını hədəf alan tariflərin 1 sentyabrda qüvvəyə minəcəyini gözlədikləri barədə xəbərdarlıq etdi. ABŞ və Çin arasında ticarət razılaşmasının 2020-ci ildə keçiriləcək ABŞ prezident seçkilərindən əvvəl gözlənilmir. Bundan əlavə, ABŞ iqtisadiyyatında% 0.6 sürüşmə olacağını gözləyərkən “ticarət müharibəsinin tənəzzülə səbəb olacağından qorxur”. Q4 üçün Goldman Sachs ABŞ ÜDM böyümə proqnozunu 20 baza endirərək illik 1.8% -ə endirdi.

Qeyddə "ümumilikdə ticarət müharibəsinin böyümə təsiri ilə bağlı qiymətləndirməmizi artırdıq" əlavə edildi. Təchizat zəncirinin pozulması ABŞ şirkətlərinin daxili fəaliyyətlərini azaltmasına səbəb ola bilər. "Bu təvazökar dəyişikliyin səbəbi odur ki, biz indi hiss və qeyri-müəyyənlik təsirlərini qiymətləndiririk və maliyyə bazarları son ticarət xəbərlərinə xüsusi cavab verir."

Həm də, "bununla əlaqədar olaraq, ticarət müharibəsi xəbərlərindən gələn dünyagörüşünə dair artan bədbinliyin işgüzar təsiri firmaların sərmayə qoymasına, işə götürməsinə və ya daha az məhsul istehsalına səbəb ola bilər."

İrlandiya backstop və Brexit razılaşması ilə bağlı yenidən danışıqlar mövqeyinin olmadığını təkrarladı

İngiltərə Baş Naziri Boris Johnson və İrlandiya Baş Naziri Leo Varadkarın sentyabr ayının əvvəlində görüşməsi planlaşdırılır. Ancaq bundan əvvəl Varadkarın sözçüsü, Brexitin geri çəkilmə müqaviləsində İrlandiyanın geri dönməsini yenidən müzakirə etmə perspektivinin olmadığını açıq şəkildə bildirdi. Mətbuat katibi qeyd etdi ki, müzakirələr “hər iki tərəfə öz mövqelərini daha yaxşı başa düşmək imkanı verəcəkdir. Dəfələrlə açıqlandığı kimi, geri çəkilmə razılaşması və geri çəkilmə danışıqlara hazır deyil. ”

Digər tərəfdən, Johnsonun AB-nin baş məsləhətçisi David Frostun yaxın günlərdə yenidən Brüsselə səfəri gözlənilir. Əvvəllər Frostun AB-yə Johnson-un Brexit-lə əlaqəli yeni, mərkəzi ssenarisini izah etdiyi bildirildi. Ancaq bunu Downing Street inkar etdi. Johnson, həmçinin Avropa Komissiyasının sədri Jean-Claude Juncker ilə ilk dəfə bu ayın sonunda Biarritzdə keçiriləcək G7 iclasında görüşəcək.

RBNZ, böhran dövründə nəzəri olaraq -0.35% -ə qədər azalda bilər

Bloomberg hesabatına görə, RBNZ bu il qeyri-ənənəvi pul siyasəti strategiyasını və tətbiqini yeniləmək üçün bir layihə həyata keçirməyə başladı. "Çox erkən mərhələdədir" deyildiyi halda və mərkəzi bank heç bir açıqlama verməkdən və əlavə məlumat verməkdən imtina etdi.

Faiz nisbətində, RBNZ-nin gözlədiyi dərəcələr fiziki nağd pul yığma riskindən əvvəl -0.35% -ə qədər enə bilər. Və bu "hər hansı bir böyük iqtisadi şoku yalnız qismən azaltacaq". Böyük miqyaslı aktiv alqı-satqısı başqa bir seçimdir, lakin belə tədbirlərin böyük bir tənəzzüldə istənilən nəticəni tam verməsi ehtimalı yoxdur. Hər hansı bir qeyri-ənənəvi siyasəti dəstəkləmək üçün "maliyyə siyasətinin məqsədli istifadəsi" tələb olunur.

irəlidə axtarır

İqtisadi məlumatlar bu həftə yenidən diqqət mərkəzindədir. ABŞ TÜFE, pərakəndə satış və regional Fed sorğuları yer alacaq. Avrozona ÜDM və Alman ZEW-i buraxacaq. İngiltərə məşğulluq, İQİ və pərakəndə satışları sərbəst buraxacaq. Avstraliya məşğulluq və işgüzar etibarını azad edəcəkdir. İnvestisiya, istehsal və pərakəndə satış daxil olmaqla bir neçə Çin məlumatı da nümayiş olunacaq.

Önümüzdəki həftə üçün bəzi əhəmiyyətli məqamlar:

- Bazar ertəsi: ABŞ federal büdcə balansı

- Çərşənbə axşamı: Yaponiya ÜFE, üçüncü dərəcəli sənaye indeksi, dəzgah sifarişləri; Avstraliya NAB işgüzarlığı; Alman TÜFE final, ZEW iqtisadi duyğu; Böyük Britaniyada iş; ABŞ CPI.

- Çərşənbə: Yaponiya maşın sifarişləri; Avstraliya Westpac istehlakçı düşüncəsi, əmək haqqı indeksi; Çin sabit kapital qoyuluşu, sənaye istehsalı, pərakəndə satış, işsizlik; Alman ÜDM; UK CPI, RPI, PPI; Avrozonada məşğulluq, ÜDM, sənaye istehsalı; ABŞ idxal qiymətləri.

- Cümə axşamı: Avstraliya məşğulluğu; İsveçrə ÜFE; İngiltərə pərakəndə satışları; ABŞ pərakəndə satışları, Empire State istehsalı, Philly Fed sorğusu, təsərrüfatsız məhsuldarlıq, işsiz iddialar, sənaye istehsalı, iş stokları, NAHB mənzil indeksi.

- Cümə: Yeni Zelandiya BusinessNZ istehsal indeksi; Avrozona ticarət balansı; Kanada xarici qiymətli kağız alışı; ABŞ mənzil başlayır və inşaat icazələri, Michigan hissləri.

EUR / JPY Gündəlik Outlook

Gündəlik Pivots: (S1) 118.04; (P) 118.39; (R1) 118.69; Ətraflı ....

EUR / JPY bu gün biraz ucuzlaşır, lakin müvəqqəti ən aşağı 117.67-dən yuxarı qalır. Gün içi qərəz bu an üçün neytral qalır və daha çox konsolidasiya görülə bilər. Ancaq başqa bir bərpa vəziyyətində belə, eniş 120.05 dəstək altında məhdudlaşdırılmalı və düşməyə davam etmək üçün müqavimətə çevrildi. İşin mənfi tərəfi olaraq, 117.67 məzənnəsi, son payız 127.50-dən 114.84 dəstəyinə yaxınlaşmağa davam edəcək.

Daha böyük mənzərədə, 137.49 səviyyəsindən enmə tendensiyası hələ də davam edir. Çox illik yan naxışın düşən ayağı kimi görünür. Daha dərin eniş 109.48-ə qədər görünə bilər (2016 aşağı və aşağı). Tərs olaraq, təsdiqlənən orta müddətli geri dönüş üçün 127.50 müqavimətinin qırılması lazımdır. Əks təqdirdə, güclü bir canlanma vəziyyətində dünyagörüşü ayı qalacaq.

İqtisadi Göstəricilər Yeniləmə

| GMT | Ccy | Hadisələr | Faktiki | Forecast | əvvəlki | Yenidən |

|---|---|---|---|---|---|---|

| 08:00 | CHF | Cəmi görmə əmanətləri CHF (AUG 9) | 582.7B | |||

| 18:00 | ABŞ dolları | Aylıq Büdcə Hesabatı (USD) İyul | -120.0B | -8.5B |

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları