Böyümə kəsildi - fərdi tələb zəifliyi Real ÜDM: f / c 0.6% qtr, 1.8% il Daxili tələb: f / c 0.2% qtr, 0.8%

- Dekabr 4 Çərşənbə günü yayımlanacaq Avstraliya Milli Hesabları, son siyasət stimulundan bu günə qədər artan hər hansı bir artım daxil olmaqla, sentyabr rübü üçün iqtisadi fəaliyyət qiymətləndirməsini təqdim edəcəkdir.

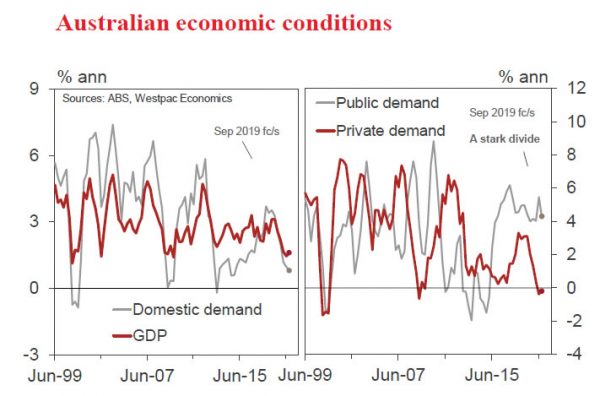

- Daha bir məyus bir hesabat kartını gözləyirik - artım kəskin və özəl tələb zəifdir.

- Arxa fon, iqtisadiyyat 2018-nin ortalarından etibarən əhəmiyyətli bir sürət itirdi. İllik real ÜDM artımı yuxarıdakı bir 3.1% -dən 1.4% -ə qədər yavaşladı - 2009-dən bu yana yumşaq nəticə və 1.6% artım tempi.

- Mənzil sektoru bum-to-büstdən döndü, çünki kreditləşmə şərtləri daha da sərtləşdi və zəif əmək haqqı artımı ilə məhdudlaşan istehlak xərcləri yavaşladı - əsas strateji problem. Qlobal iqtisadiyyat da sürətini itirdi və artan ticarət müharibəsində qeyri-müəyyənlik artdı.

- Quyruq küləkləri aşağıdakılardan ibarətdir: sağlamlıq və sərmayə yönəlmiş dövlət xərcləri (ictimai tələbat şəklində); aşağı dollar ilə əlaqəli ixrac artımı; və milli gəliri (xüsusən mədənçilik mənfəəti və dövlət vergi gəlirləri) artıran əmtəə qiymətləri.

- RBA dərəcələrinin azaldılması və təvazökar fərdi gəlir vergisi endirimləri bu günə qarışıq təsir göstərmişdir. İstehlak xərcləri zəif olaraq qalır, mənzil sektoru isə cavab verir - qeyri-bərabər şəkildə olsa da, qiymətlər yüksəlir, amma yaşayış təsdiqləri hələ də yumşaqdır.

- İyun rübündə real ÜDM artımı 0.5% qtr, 1.4% il oldu. Arifmetik varlıq: daxili tələb + 0.3%; xalis ixrac + 0.6ppts; statistik uyğunsuzluq + 0.1ppt; ehtiyatlardan böyük bir sürüklə, -0.5ppts.

- Sentyabr rübü üçün ÜDM-in real artımı 0.6% qtr, 1.6% illik proqnozdur. Arifmetik: daxili tələb 0.2%; xalis ixrac + 0.2ppts və ehtiyatlar + 0.2ppts.

- Xüsusi tələb, xəyalımıza görə dörddə bir düz idi və son beş rübdə 0.4% ilə müqavilə bağlandı - 2000-nin enişində və 1990 tənəzzülünün erkən dövründən bu yana ən yumşaq nəticələrə uyğundur.

- Daxili tələbatın 57% -ni nəzərə alan istehlakçıya, milli hesablar xərcləmələr, qənaət və gəlirlər haqqında ətraflı məlumat verir. Əmək haqqı və qeyri-iş gəlirlərinin zəif olması diqqət çəkir. Ev təsərrüfatlarının gəlirləri məhdudlaşdı və əmanət nisbəti son illərdə ən aşağı səviyyədə, hal-hazırda 2.3% səviyyəsindədir.

- Sentyabr rübündə əmək bazarı kifayət qədər möhkəm idi, lakin sonradan zəiflədi. Q3-da iş nömrələri 0.6% qtr, 2.5% yr və 0.6% qtr, 2.1% yr ilə genişlənmiş saatlar artdı. Diqqət yetirməli bir məqam, məhsuldarlıq, qismən ölkənin bəzi bölgələrində mövcud güclü quraqlıqdan qaynaqlanan zərbələr səbəbiylə təmasda oldu.

- Əmtəə qiymətlərinin son günlər bahalaşması ilə dəstəklənən milli gəlir güc nöqtəsidir. Q3-da ticarət şərtləri təxminən 0.5% qtr, 8.3% artdı. Nominal ÜDM artımı bir 1.0% qtr, 5.2% illik proqnozdur.

- İrəliyə baxaraq qiymətləndirməyimiz budur ki, məhsul artımı 2020-da güclənəcək, lakin davam edən çətin mühit nəzərə alınmaqla yenə də aşağı tempdə olacaq. Gələn il işsizlik nisbəti 5.6% səviyyəsinə yüksələcək.

Ev istehlakı (0.3% qtr, 1.4% il): İstehlakçı xərcləri, adambaşına nisbətdə, sentyabr ayına qədər davam edən bir tendensiyadır. Təvazökar mənfəət vergisinin azaldılması əsasən qənaət olundu. Pərakəndə satış açıq şəkildə daralır, Q0.1-da real satışlar -0.2% qtr, -3% azalır. Bu GFC dövrü ilə müqayisədə daha zəifdir və 1990-lərin erkən tənəzzülündən bəri ən zəif nəticədir. Motorlu vasitə satışları da azalmaqdadır. İstehlakçılar ilin əvvəlinə nisbətən daha az inamlıdırlar.

Evə investisiya qoyuluşu (-2.3% qtr, -11.3% yr): Təchizat tələbatın artması və kredit şərtlərinin güclənməsindən bina-büstə keçdi. Fəaliyyət dörddəbirdə 2.3% azaldı, İnşaat araşdırması. İş, 11.3ppts'ı ÜDM-dən birbaşa çıxararaq, bir il əvvələ nisbətən 0.7% daha aşağıdır. Eniş il ərzində 20% azalma ilə davam etməlidir.

Xüsusilə bəzi ev təsərrüfatlarına dəstək verəcək Sidney və Melburnda yaşayış qiymətləri artmaqdadır, düşmür. Bu da daşınmaz əmlak sektorunun (OTC), ehtimal ki, 3ppt, Q0.1-da böyüməyə əlavə olacağını göstərir.

Yeni biznes sərmayəsi (-1.0% qtr, -1.0% il): Bu investisiya mühitində qeyri-dağ-mədən sektorları tərəfindən aşağıya endirilən - avadanlıq xərclərinin azalması və infrastruktur fəaliyyətinin azalması daxil olmaqla, investisiya qoyuluşu çətinləşir. Mədənçıxarma yatırımı, daha yüksək əmtəə qiymətləri tərəfindən dəstəklənən 6 illik enişdən sonra köşəyə çevrildi.

Dövlət xərcləri (0.9% qtr, 4.3% il): İctimai tələbin il ərzində Q0.2 və 3ppt artımına 1.0ppts əlavə edəcəyi gözlənilir - möhkəm xərcləmə artımı davam edir.

Xalis ixrac (+ 0.2ppts, + 1.0.ppt yr): İxrac artmaqdadır, + 0.8% qtr, 3.4% yr, LNG (əlavə gücü ilə) və xidmətlər (alt dollar ilə dəstəklənir). Yumşaq tələbat nəzərə alınmaqla, 0.0qtr, -1.4% illik olaraq, idxal aydın zəifdir.

Şəxsi təsərrüfat olmayan inventar ehtiyatları (-0.5%, + 0.2ppts töhfəsi): Təsərrüfat olmayan mal-material ehtiyatlarının (çox vaxt dəyişkən və proqnozlaşdırılması çətindir) daha da azalması gözlənilir (bu zəif satış mühitində), lakin daha yavaş sürətlə (buna görə də onlar əlavə olunur Q3-da böyümə).

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları