Bu gün Asiya sessiyasında Dollar və Yen ümumilikdə möhkəmlənirlər, baxmayaraq ki, risk hissləri pis deyil, böyük indekslərdə mitinqdə göründüyü kimi. Çindən alınan qəti məlumatlar Avropadakı kilidləmə və neft qiymətlərindəki kəskin enişlə bağlı pessimizmi aradan qaldırmaq üçün kifayət idi. Hal-hazırda Sterlinq ən zəifdir, onu Aussie və Kiwi izləyir. ABŞ Prezidenti seçkiləri əsas hadisə olmaqla həftə ərzində dəyişkənliyə zəmanət verilir. ISM və NFPs kimi ağır çəki məlumatları təqdim edilərkən üç mərkəzi bank bir araya gələcək.

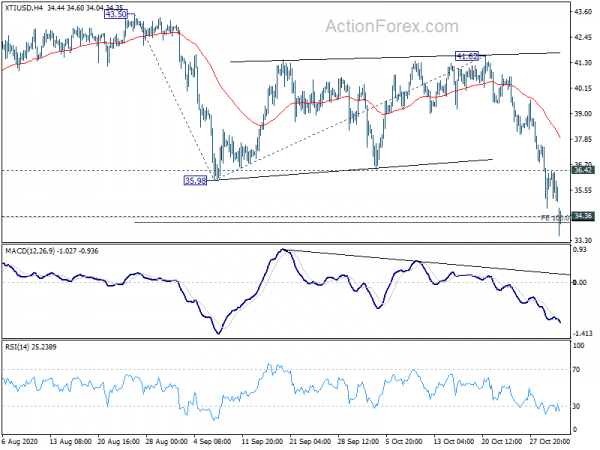

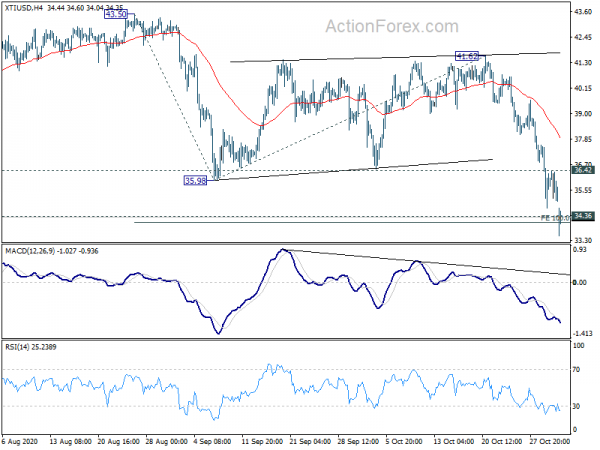

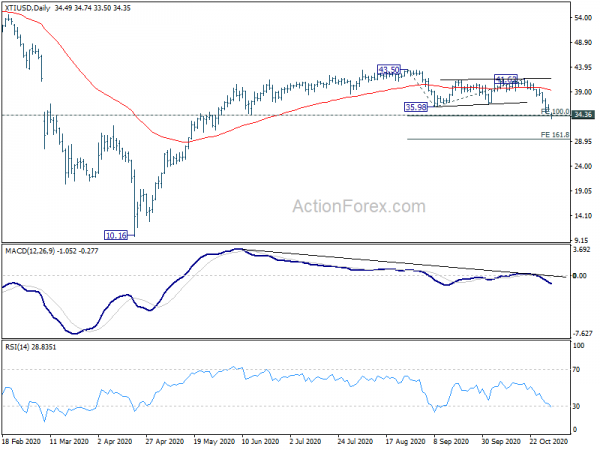

Texniki cəhətdən WTI xam nefti, keçən həftə 43.50-dən düşməsindən sonra əsas dəstək zonasında oturur. Hələ 100-da 43.50-dən 35.98-dən 41.62-ə 34.10% proyeksiyasından güclü dəstək axtarırıq ki, bu da mənfi cəhəti ehtiva etmək və ribaunt gətirmək üçün 34.36 struktur dəstəyinə yaxındır. Lakin əvvəlcə qısa müddətli dibini göstərmək üçün 36.42 möhkəm bir fasilə lazımdır. Və ya daha da düşmə lehinə qalır. 34.10-un davamlı fasiləsi, 43.50-dən düşmə, 161.8-də% 29.45 proyeksiya üçün bir trend halına gəldiyi üçün daha da aşağı istiqamətli sürətlənməyə səbəb ola bilər.

Asiyada hal-hazırda Nikkei 1.35% bahadır. Hong Kong HSI 1.00% artdı. China Shanghai SSE aşağı -0.20%. Sinqapur Boğazı Times 0.72% bahalaşdı. Yaponiya 10 illik JGB gəlirliyi 0.0032 səviyyəsində 0.043 səviyyəsindədir.

Avstraliya AiG PMI, 56.3-ə yüksəldi, gələcəkdə daha da güclənmənin çox yaxşı perspektivləri

Avstraliya AiG İstehsalat Performansı İndeksi, oktyabr ayında 9.6 puan artaraq 56.3 səviyyəsinə yüksəldi, bu da iyul ayından bəri ilk genişlənmə göstəricisidir. Güclü genişləndirici oxunuşlar Yeni Cənubi Uelsdə (56.1) və Cənubi Avstraliyada (68.4) qeydə alınıb. Victoria (47.3) və Queensland (47.5) nəzərəçarpacaq dərəcədə yaxşılaşmasına baxmayaraq daralmada qaldılar. Daha çox detala baxdıqda, istehsal 5.0 puan artaraq 55.1 səviyyəsinə yüksəldi. Məşğulluq 7.6 puan artaraq 55.3-ə yüksəldi. Yeni sifarişlər 13.3 puan artaraq 58.4 səviyyəsinə yüksəldi. İxracat 6.2 puan artaraq 52.7 səviyyəsinə yüksəldi. Satışlar 14.9 puan artaraq 56.1 oldu. Orta əmək haqqı 5.0 puan artaraq 57.3 səviyyəsinə yüksəldi.

Ai Qrupunun İcraçı direktoru İnnes Willox dedi: “Oktyabr ayında maliyyə dəstəyinin azalması və vergi endirimləri ilə yeni başlaymağa başladıqda, satışlardakı yüksəliş və yeni sifarişlərin güclü artımı xüsusilə ev və iş sahələrini inkişaf etdirmək üçün cəsarətləndirici əlamətlərdir. inam. Möhkəm milli performans, Victoria-da bir ay daha daralmasına baxmayaraq əldə edildi. Victoria-dakı məhdudiyyətlərin qaldırılması ilə 2020-ci ilin son aylarında daha da möhkəmlənmə perspektivləri var ”.

Avstraliyadan da inşaat icazələri sentyabr ayında% 15.4 artdı, ananın gözləntiləri% 1.3. TD qiymətli kağızlar inflyasiyası oktyabr ayında -0.1% ana düşdü. Yeni Zelandiyadan sentyabr ayında inşaat icazələri ananın% 3.6 artdı.

Yaponiya PMI istehsalı, xüsusilə ixrac sifarişlərindəki böyümə qayıdışından qaynaqlanan 48.7 səviyyəsində sona çatdı

Yaponiya PMI İstehsalı, sentyabr ayındakı 48.7 ilə müqayisədə Oktyabr ayında 47.7 səviyyəsində tamamlandı. Çıxış və yeni sifarişlərin hər ikisi daha yumşaq nisbətlərdə düşdü. İxracat sifarişləri də 2018-ci ilin noyabrından bu yana ilk dəfə artdı. İyul 2017-ci ildən bəri ən yüksək səviyyəyə çatdı.

IHS Markit-in İqtisadçısı Usamah Bhatti, “Çin kimi xarici xarici bazarlarda tələb artdığına görə Yapon istehsalçıları, ixrac sifarişlərindəki böyüməyə qayıtmaqla xüsusilə canlanacaqlar ... Bununla birlikdə, sektor oktyabr ayında zəifləmiş bir məşğulluq tendensiyasını bildirdi. heyət sayı sentyabr ayına nisbətən daha sürətli bir templə azaldığına görə ... Oktyabr ayında ümidverici bir tapıntı iş optimistliyində davamlı inkişaf oldu. Sorğuda iştirak edən Yapon istehsalçılarının təqribən 38% -i yaxın 12 ayda istehsal artımını proqnozlaşdıraraq indeksin son üç ildə ən yüksək göstəriciyə çatmasını təmin etdi. ”

Çin Caixin PMI istehsalı 53.6-ya yüksəldi, cari makro iqtisadiyyatda bərpa sözdür

Çin Caixin PMI İstehsalı 53.6-dan 53.0-a yüksələrək 53.0-a yüksəldi. Bu, eyni zamanda 2014-cü ilin avqust ayından bəri ən yüksək səviyyədir. Markit, on ilə yaxındır ki, yeni işlərin sürətlə artması fonunda məhsulun kəskin artdığını qeyd etdi. Bununla birlikdə, pandemiya yeni ixrac sifarişlərinin artımını azaldır.

Caixin Insight Group-un baş iqtisadçısı Wang Zhe dedi:. “Xülasə etsək, daxili epidemiya nəzarət altında olan mövcud makro iqtisadiyyatda bərpa söz idi. İstehsal təchizatı və təklif eyni zamanda yaxşılaşmışdır. Müəssisələr ehtiyatları artırmaq üçün çox istəyirdilər. Qiymətlər sabit olmağa meyllidir. Ticarət əməliyyatları yaxşılaşdı və sahibkarlar özlərinə arxayın idilər.

“Ancaq xaricdəki infeksiyaların bükülmələri və ixracatı ixracat üçün böyük bir dəyişiklik olaraq qaldı. Məşğulluğun tam bərpası daha güclü və davamlı işgüzar güvəndən asılıdır. Sentyabr ayı üçün istehlak, investisiya və sənaye məhsulu üçün iqtisadi göstəricilər ümumiyyətlə gözləniləndən daha yaxşı olduğundan, iqtisadi dirçəlişin yaxın bir neçə ay ərzində davam etməsi ehtimalı yüksəkdir. Ancaq Çinin xaricində hələ də bir çox qeyri-müəyyənlik var, buna görə siyasətçilər koronavirus sonrası pul və maliyyə siyasətlərini normallaşdırmaqda ehtiyatlı olmalıdırlar. ”

Üç mərkəzi bankın görüşməsini, ABŞ ISM'lerini və NFP'ləri də izlədi

Bu həftə üç mərkəzi bank bir araya gələcək. RBA, bu həftəki iclasda pul yumşalması üçün bazar gözləntilərini təyin etməkdə çox müvəffəq oldu. Bütün əsas siyasət dərəcələri (pul dərəcəsi, üç illik gəlirlilik hədəfi, müddətli maliyyələşdirmə təsisindəki faiz)% 0.25-dən 0.10% -ə endiriləcəkdir. Əlavə olaraq, RBA, daha uzun müddətli qiymətli kağızları əhatə etmək üçün istiqraz alışlarını genişləndirə bilər.

BoE-nin ümumiyyətlə Bank faiz dərəcəsini% 0.10 səviyyəsində saxlayacağı gözlənilir. Aktiv satın alma proqramını başqa bir GBP 100B ilə artırmaq üçün bəzi gözləntilər var. Koronavirus kilidlənməsinə və Brexit ilə bağlı qeyri-müəyyənliyə qayıdıb nəzərə alsaq, MPC-nin hər hansı bir əlavə QE-ni irəli aparmaq üçün ciddi bir səbəbi var. Fed-in ümumiyyətlə ayaqda duracağı gözlənilir və seçki həftəsində kəskin bir şey çatdırmaq üçün çox səbəb yoxdur.

Məlumat cəbhəsində, ABŞ ISM'leri və təsərrüfat xaricindəki əmək haqqı hesabları ən çox diqqəti cəlb edəcəkdir. Kanadadan iş məlumatları da vacib olacaq. Avstraliya, ABŞ və Kanadadan olan ticarət balansı və Yeni Zelandiyadan gələn iş məlumatları da izləniləcəkdir. Həftə üçün bəzi məqamlar:

- Bazar ertəsi: Avstraliya AiG istehsalı, bina təsdiqləri; Yeni Zelandiya inşaat icazələri; Yaponiya PMI istehsalı son; İsveçrə PMI; Avrozona PMI istehsalı finalı; İngiltərə PMI istehsalı finalı; Kanada PMI istehsalı; ABŞ ISM istehsalı, inşaat xərcləri.

- Çərşənbə axşamı: RBA dərəcəsi qərarı; İsveçrə CPI; ABŞ fabrik sifarişləri.

- Çərşənbə: Avstraliya AiG istehsalı, pərakəndə satış; Yeni Zelandiya məşğulluğu; Yaponiya pul bazası, BoJ dəqiqə; Çin Caixin PMI xidmətləri; Avrozona PMI xidmətləri final, ÜFE; İngiltərə PMI xidmətləri final; ABŞ ADP məşğulluğu; ABŞ ticarət balansı, ISM xidmətləri; Kanada ticarət balansı.

- Cümə axşamı: Yeni Zelandiya ANZ işgüzarlığı; Avstraliya ticarət balansı; İsveçrə SECO istehlakçı iqlimi; Almaniya fabrik sifarişləri; Avrozonanın pərakəndə satışları; İngiltərə inşaat PMI, BoE siçovul qərarı; ABŞ-ın işsiz iddiaları, təsərrüfatsız məhsuldarlıq; FOM dərəcəsi qərarı.

- Cümə: Avstraliya AiG xidmətləri, RBA pul siyasəti bəyanatı; Yaponiya orta pul qazancı, ev xərcləri; Almaniya sənaye istehsalı; İsveçrə xarici valyuta ehtiyatları; Kanada məşğulluğu, Ivey PMI; ABŞ-ın kənd təsərrüfatı olmayan əmək haqqları.

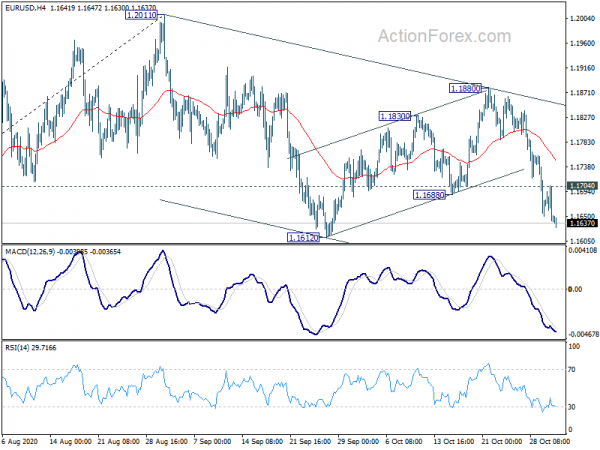

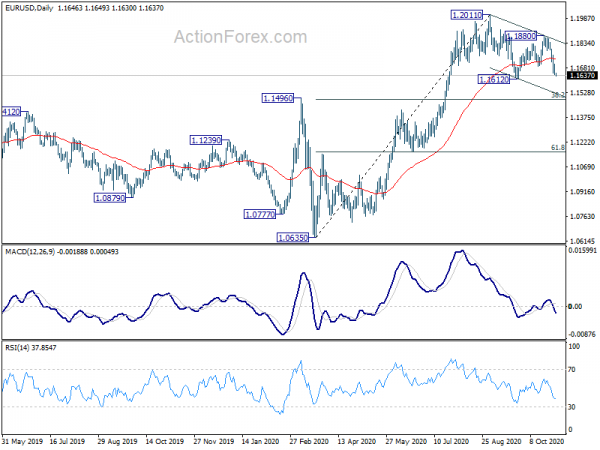

EUR / USD Gündəlik Outlook

Gündəlik Pivots: (S1) 1.1623; (P) 1.1664; (R1) 1.1687; Ətraflı ...

EUR / USD enmələri bu gün də davam edir və gün içi qərəz 1.1612 dəstəyi üçün mənfi tərəfdə qalır. Oradakı fasilə 1.2011-dən düzəldici azalmanın yenidən başlamasını təsdiqləyəcək. Daha çox eniş 38.2 səviyyəsində 1.0635-in 1.2011-ə qədər% 1.1485 geri çəkilməsinə qədər görülməlidir. Ters tərəfdən, 1.1704-dən yuxarı kiçik müqavimət əvvəlcə gün içərisində qərəzliliyi bitərəf edəcəkdir. Ancaq risk, bərpa vəziyyətində 1.1880 müqavimət göstərdiyi müddətdə mənfi tərəfdə qalacaq.

Daha böyük şəkildə 1.0635-dən yüksəlmə, 1.0339-dan (2017 aşağı) modelin üçüncü ayağı olaraq görülür. Əlavə mitinqin növbəti 1.2555 səviyyəsində müqavimət qruplaşdırması görülə bilər (38.2-da 1.6039-dan 1.0339-a% 1.2516 geri çəkilmə). 1.1422 müqavimətinə çevrilmiş dəstək olduğu müddətdə bu əlverişli vəziyyət olaraq qalacaq.

İqtisadi Göstəricilər Yeniləmə

| GMT | Ccy | Hadisələr | Faktiki | Forecast | əvvəlki | Yenidən |

|---|---|---|---|---|---|---|

| 21:30 | AUD | Mfg Index AiG Performansı Oktyabr | 56.3 | 46.7 | ||

| 21:45 | NZD | Tikinti icazələri M / M Sep | 3.60% | 0.30% | 0.20% | |

| 0:00 | AUD | TD Qiymətli Kağızlar İnflyasiya M / M Oktyabr | -0.10% | 0.10% | ||

| 0:30 | AUD | Tikinti icazələri M / M Sep | 15.40% | 1.30% | -1.60% | -2.30% |

| 0:30 | JPY | İstehsal PMI Oct F. | 48.7 | 48 | 48 | |

| 1:45 | CNY | Caixin İstehsal PMI Oct | 53.6 | 53 | 53 | |

| 8:30 | CHF | SVME PMI oktyabr | 54.4 | 53.1 | ||

| 8:45 | Avro | İtaliya İstehsalat PMI Oct | 53.3 | 53.2 | ||

| 8:50 | Avro | Fransa istehsalı PMI Oct F. | 51 | 51 | ||

| 8:55 | Avro | Almaniya istehsalı PMI Oct F | 58 | 58 | ||

| 9:00 | Avro | Avro Bölgəsi İstehsal PMI Oct F. | 54.4 | 54.4 | ||

| 9:30 | GBP | İstehsal PMI Oct F. | 53.3 | 53.3 | ||

| 14:30 | CAD | İstehsal PMI Oct | 56 | |||

| 14:45 | ABŞ dolları | İstehsal PMI Oct F. | 53.3 | 53.3 | ||

| 15:00 | ABŞ dolları | ISM İstehsal PMI Oct | 55.6 | 55.4 | ||

| 15:00 | ABŞ dolları | ISM İstehsal Qiymətləri Oktyabr ayında ödənildi | 58.6 | 62.8 | ||

| 15:00 | ABŞ dolları | ISM İstehsalat Məşğulluğu Oct | 49.6 | |||

| 15:00 | ABŞ dolları | Tikinti xərcləri M / M Sentyabr | 1.00% | 1.40% |

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları