Siyasət və Mərkəzi Banklar valyuta bazarlarına necə təsir edir?

- Pul və maliyyə siyasətinin tədbirləri valyuta bazarlarına necə təsir edir?

- Mundell-Fleming modeli nədir və FX ticarətçiləri üçün nəyə görə vacibdir?

- Fed, ECB və BOC siyasəti USD, EUR və CAD-a necə təsir etdi?

BAZARLAR SİYASİ TƏDBİR HORİZONUNU ÖLDÜRÜLDÜ

Xarici valyuta ("forex" və ya "FX") ticarətçiləri üçün siyasətin təmsil etdiyi daimi fon səs -küyü qaçılmaz bir qara dəlikdir. Ənənəvi media aləmdə boğulur, sosial media isə oyunlarda boğulur. Hansı aktiv sinifində ticarət etdiyinizin əhəmiyyəti yoxdur. Son illərdə bir siyasətçidən bir tvit belə təkcə valyutaları deyil, həm də istiqrazları, əmtəələri və səhmləri də hərəkət etdirmək qabiliyyətinə malikdir.

Getdikcə qarışıq bir mənzərədə, ticarətçilər məlumatları şərh etmək və baş verən siyasi hadisələri anlamaq üçün bir çərçivəyə ehtiyac duyurlar. Axı siyasət kifayət qədər vaxt və səy göstərdikdən sonra siyasətə çevrilə bilər. Bu məqsədlə, FX treyderləri məlumat və siyasi inkişafları necə olacağı kontekstində şərh etmək üçün bir yola ehtiyac duyurlar fiskal siyasət dəyişə bilər və bunun portfellərinə necə təsir edə bilər.

Bazar iştirakçıları yalnız maliyyə siyasətindən daha çox diqqət yetirməlidirlər. Böyük Tənəzzül dövründə və sonrasında mərkəzi bank fəaliyyətinin əhəmiyyətli dərəcədə cazibə qazanması ilə pul siyasəti bazarlara güclü davamlı təsir kimi görünür. Bu səbəbdən, valyuta ticarətçiləri həm maliyyə, həm də pul siyasətini tandemdə təhlil etmək üçün uyğun bir çərçivəyə ehtiyac duyurlar.

İQTİSADİYYATLAR IS-LM MODELİ İLƏ HAZIRLANIR

Xoşbəxtlikdən, belə bir çərçivə mövcuddur: IS-LM-BP modeli və ya xalq arasında " Mundell-Fleming modeli. Bu çərçivə vasitəsi ilə xarici valyuta treyderləri müxtəlif bazar nəticələrini əldə etmək üçün fiskal siyasətdəki yönlü dəyişikliklərin (məsələn, vergilərdə və ya dövlət xərclərində dəyişikliklər) və pul siyasətinin (məsələn, faiz dərəcələrində dəyişikliklər) necə qarşılıqlı təsir etdiyini təhlil edə bilərlər.

Çərçivəni araşdırmadan əvvəl, Mundell-Fleming modelində bir az arxa tarix.

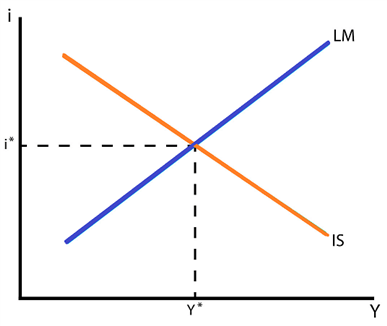

Mundell-Fleming, faiz dərəcələri (real faiz dərəcəsi, aşağıdakı cədvəlin şaquli oxundakı "i") ilə iqtisadi artım arasındakı əlaqəni araşdırmaq üçün iqtisadçıların istifadə etdiyi bir tarazlıq modeli olan IS-LM-in bir uzantısıdır. real ümumi daxili məhsul, üfüqi oxda "Y").

IS-LM əyri - Faiz dərəcələri və iqtisadi artım (Cədvəl 1)

Akademik dovşan çuxurundan çox uzağa getmədən, IS-LM modelinin Mundell-Fleming modelini başa düşmək üçün iki əsas götürülməsi var.

Birincisi, enişli İS əyrisi, faiz dərəcələrinin aşağı düşdükcə iqtisadi fəaliyyət səviyyəsinin yüksəldiyini göstərir. Bu intuitivdir: kredit nə qədər asan olsa, iqtisadi fəaliyyət daha da çiçəklənəcəkdir.

İkincisi, yuxarıya doğru əyilmiş LM əyri iqtisadi fəaliyyət yüksəldikcə faiz dərəcələrinin də yüksəldiyini göstərir. Bu da intuitivdir: güclü iqtisadi aktivlik inflyasiyaya səbəb olur və cavab olaraq istiqraz məhsuldarlığının daha yüksək olması.

IS-LM MODELİ Müasir İqtisadiyyatlar üçün uyğun deyil

Niyə IS-LM modeli treyderlər üçün kifayət deyil? IS-LM modeli nəticədə klassik AS-AD tədarük-tələb modelinə yol açan təməl bir anlayışdır. Lakin IS-LM modeli özünü təmin edən və / və ya qapalı iqtisadiyyatlar üçün tətbiq olunur; belə bir çərçivə qloballaşan dünya üçün uyğun deyildir, açıq iqtisadiyyatların bir-birindən asılı olduğu bir yerdir. Hərəkət etməliyik Beyond daha tam bir çərçivə üçün.

Dimitri Zabelin tərəfindən tövsiyə olunur

Başlayanlar üçün Forex

MUNDELL-FLEMING MODEL AÇIQ İQTİSADİYYAT ÜÇÜN ƏMƏK İSTƏYİR

1960-cı illərin əvvəllərində iqtisadçılar Robert Mundell və J. Marcus Fleming hər biri natamam IS-LM modelində təkmilləşdirmələr apardılar. Bir-birindən müstəqil olaraq inkişaf etdirilən, lakin nəticədə vahid bir fikirdə sintez edilən IS-LM-BP modeli, sərmayə axını tənliyə daxil edir.

IS-LM-BP və ya Mundell-Fleming modelində iki fərqli kapital axını məhdudiyyəti var. Ölkələr ya yüksək, ya da aşağıkapital hərəkətliliyi. Hansından asılı olaraq fərqli siyasət qarışıqları bazarlarda fərqli reaksiyalara səbəb olur.

Bir qayda olaraq, inkişaf etmiş ölkələr və onların valyutaları (məsələn, ABŞ, İngiltərə, Avrozona, Yaponiya və s.) olmaq yüksək kapital hərəkətliliyi. Digər tərəfdən, inkişaf etməkdə olan bazarlar və onların valyutaları (məsələn, Braziliya, Çin, Cənubi Afrika, Türkiyə və s.) olmaq kapitalın azlığı.

Bu müzakirə naminə, Mundell-Fleming modelinə yalnız yüksək kapital hərəkətliliyi iqtisadiyyatı obyektivləri vasitəsilə baxacağıq, və nəticədə, müxtəlif fiskal və pul siyasəti qarışıqlarının ABŞ Dolları, Avro, Britaniya Funtu və Yapon Yeni kimi əsas valyutalara necə təsir etdiyini başa düşmək üçün bir çərçivə yaratmağa çalışın.

İzləmə hesabatında, Mundell-Fleming modelinin təsirlərini aşağı kapital hərəkətliliyi ölkələrinin obyektivləri və inkişaf etməkdə olan bazar valyutaları üçün siyasət dəyişikliklərinin nəticələrini göstərəcəyik.

FƏRQLİ SİYASƏT MAZARETLƏRİ BAZARLARA DİQQƏT DƏSTƏYİR

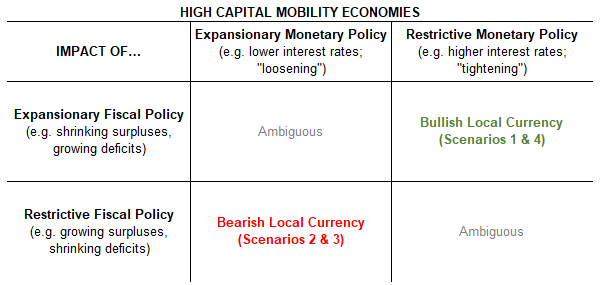

Yüksək kapital hərəkətliliyi iqtisadiyyatı üçün, FX bazarlarında reaksiya verə biləcək dörd fərqli siyasət dəyişikliyi mövcuddur. Onlar:

- Ssenari 1: Maliyyə siyasəti artıq genişləndiricidir + pul siyasəti daha məhdudlaşdırıcı olur (“sərtləşir”) = Yerli valyuta üçün boğa

- Ssenari 2: Maliyyə siyasəti artıq məhdudlaşdırıcıdır + pul siyasəti daha da genişlənir ("yumşalma") = Yerli valyuta üçün ayı

- Ssenari 3: Pul siyasəti artıq genişləndirici ("yumşalma") + maliyyə siyasəti daha məhdudlaşdırıcı olur = Yerli valyuta üçün ayı

- Ssenari 4: Pul siyasəti artıq məhdudlaşdırıcıdır ("sərtləşir") + maliyyə siyasəti daha genişlənir = Yerli valyuta üçün boğa

Qeyd etmək vacibdir ki, ABŞ və ABŞ dolları kimi bir valyuta üçün maliyyə siyasəti və pul siyasəti eyni istiqamətdə meyl etməyə başlayanda valyutaya çox vaxt birmənalı təsir göstərir.

Başqa sözlə, Mundell-Fleming modeli çərçivəsində nəzərdən keçirildikdə, həm maliyyə, həm də pul siyasəti genişləndirici olduqda və ya həm maliyyə, həm də pul siyasəti məhdudlaşdırıcı olduqda, bu valyutanın yaxın gələcəkdə əhəmiyyətli bir yönlü hərəkət görməsi ehtimalı yoxdur.

Bunun əvəzinə, bu anlayışla silahlanmış, müəyyən bir valyutada trendsiz bir salınım dövrü gözləyən treyderlər, aralığa bağlı şərtlər üçün optimallaşdırılmış bir yanaşma qəbul etmək üçün sürət və trendə əsaslanan strategiyaları kənara qoymağa təşviq edilə bilər.

Yüksək Kapital Mobility İqtisadiyyatı üçün Mundell-Fleming Model Çərçivəsi (Cədvəl 1)

Son on ildə dünyanın müxtəlif yüksək kapital hərəkətliliyi iqtisadiyyatlarından Mundell-Fleming modelinin siyasət və mərkəzi bankları başa düşmək üçün bir çərçivə kimi istifadə etməsinin treyderə analitik bir üstünlük verəcəyini göstərən dörd nümunə.

Ssenari 1 - MALİYYƏ SİYASƏTİ GÖSTƏRİN; PUL SİYASƏTİ DAHA GÜCLÜ olur

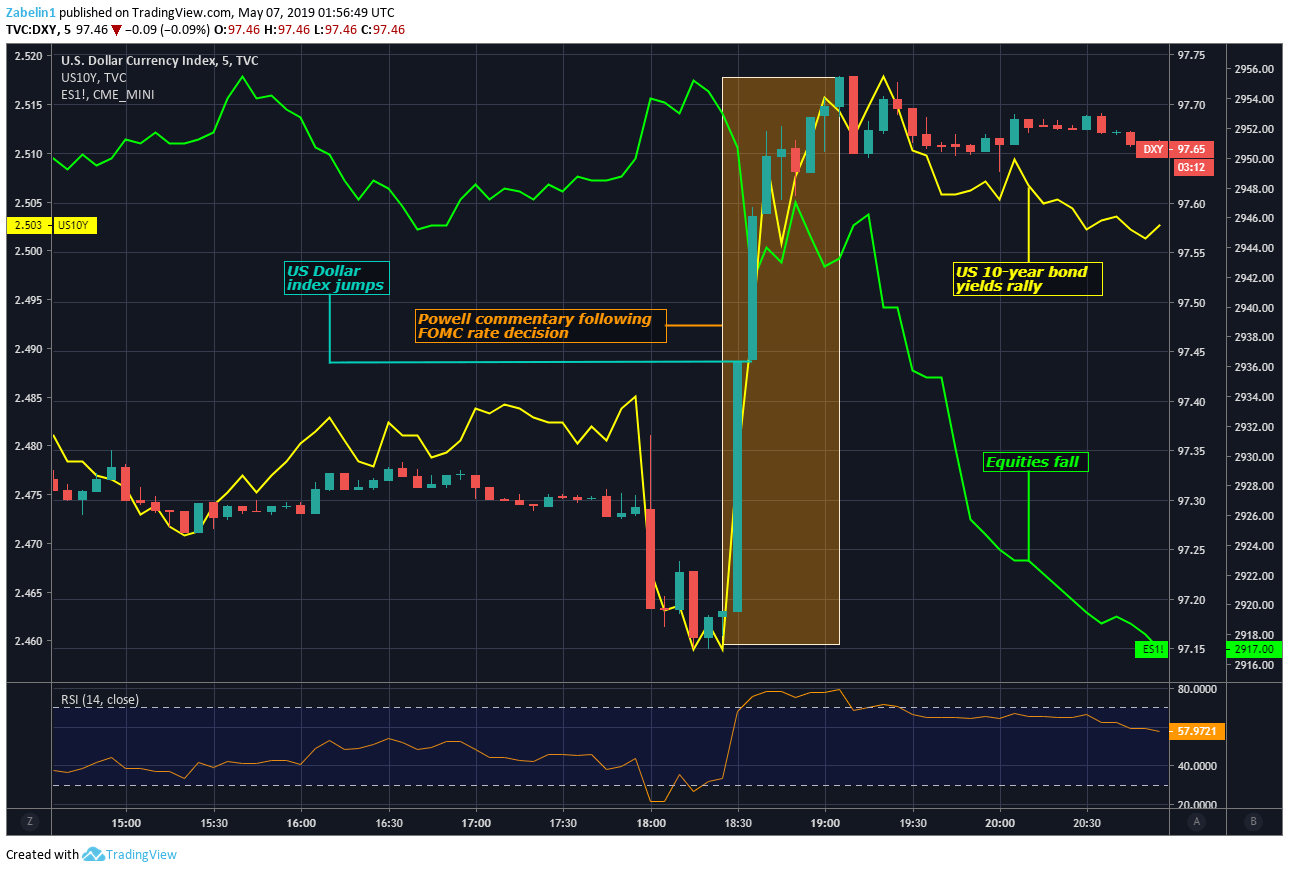

2 May 2019-cu ildə-FOMC-un dərəcələri 2.25-2.50 aralığında saxlamaq qərarından sonra-Fed sədri Jerome Powell, iqtisadiyyatda nisbətən yumşaq inflyasiya təzyiqinin "keçici" olduğunu söylədi. Bunun arxasında duran nəticə, qiymət artımının mərkəzi bank səlahiyyətlilərinin gözlədiklərindən aşağı olmasına baxmayaraq, tezliklə sürətlənəcəyi idi.

Əsas proqnozun möhkəm olduğu və ABŞ -ın iqtisadi fəaliyyətinin ümumi traektoriyasının sağlam bir yolda olduğu nəzərə alınmaqla, gizli mesaj o zaman gələcəkdə azalma ehtimalının azalması idi. Fed -in vurduğu neytral ton, bazarların gözlədiyindən nisbətən daha zəif idi. Bu, Powellin şərhlərindən sonra ilin sonuna qədər Fed faiz dərəcəsi üçün bir gecəlik indeks svoplarının 67.2 faizdən 50.9 faizə düşməsinin səbəbini izah edə bilər.

Bu arada, Konqresin Büdcə Ofisinin (CBO), önümüzdəki üç il ərzində mərkəzi bankın sıxılma dövrü ilə üst -üstə düşərək kəsirdə artım olacağı proqnozlaşdırılır. Bu, iki tərəfli bir maliyyə stimullaşdırma planı ilə bağlı spekulyasiyalar fonunda da gəldi. Aprelin sonunda əsas siyasətçilər 2 trilyon ABŞ dolları dəyərində infrastruktur proqramı planlarını açıqladılar.

Dimitri Zabelin tərəfindən tövsiyə olunur

IG Client Sentiment Data ilə ticarətinizi inkişaf etdirin

Genişləndirici maliyyə siyasəti və monetar sərtləşdirmənin birləşməsi ABŞ Dolları üçün yüksəlişli bir görünüş yaratdı. Maliyyə paketinin iş yerləri açacağı və inflyasiyanı artıracağı və bununla da Fed -in uçot dərəcəsini artırması gözlənilirdi. Olduğu kimi, Greenback sonrakı dörd ay ərzində əsas valyuta həmkarlarının ortalamasına qarşı 6.2 faiz əlavə etdi.

Ssenari 1: DXY, 10 illik istiqraz veriminin artması, S & P500 fyuçerslərinin düşməsi (Qrafik 2)

Ssenari 2 - MALİYYƏ SİYASƏTİ GERİ; PUL POLİTİKASI MƏHDUD OLUR

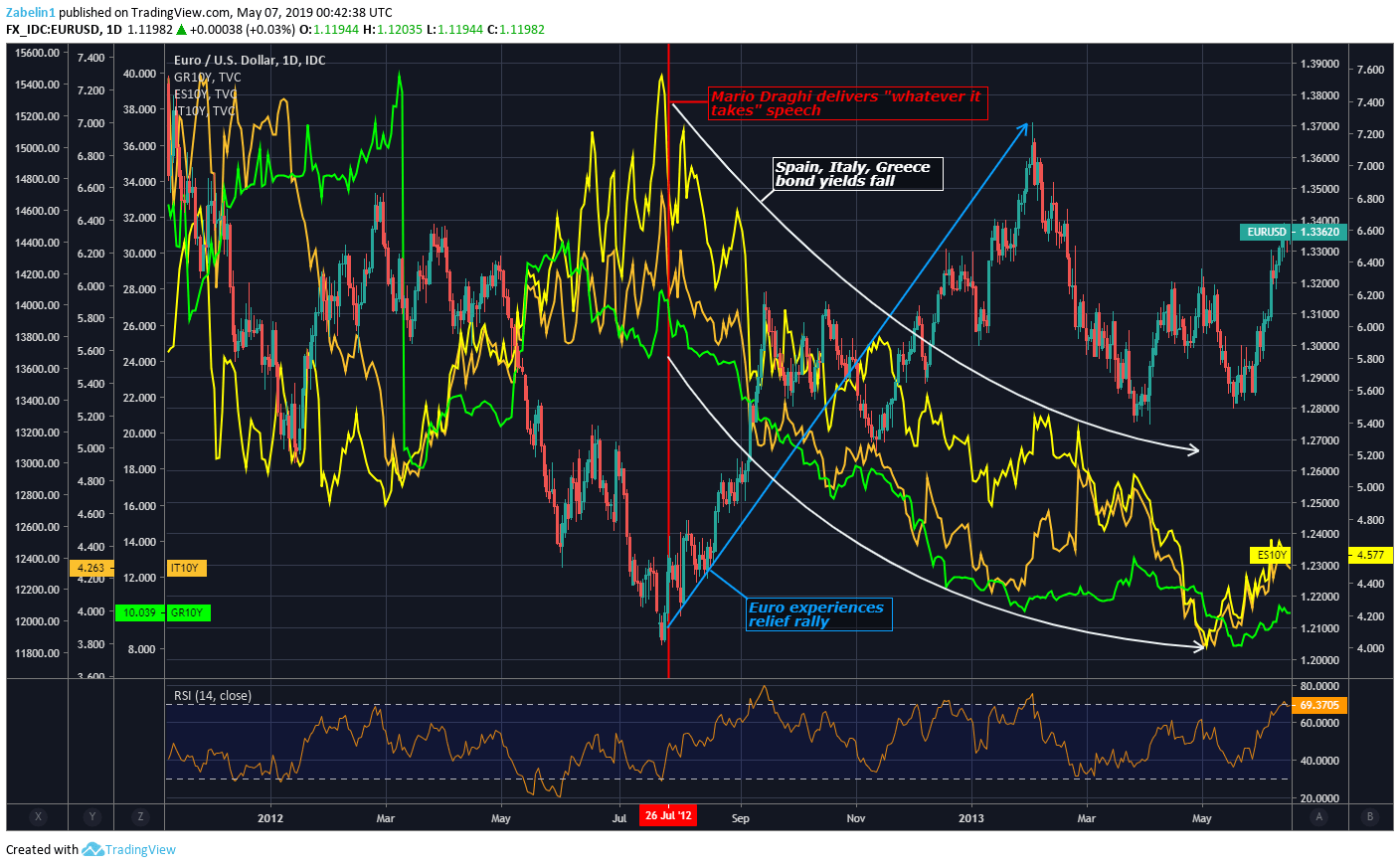

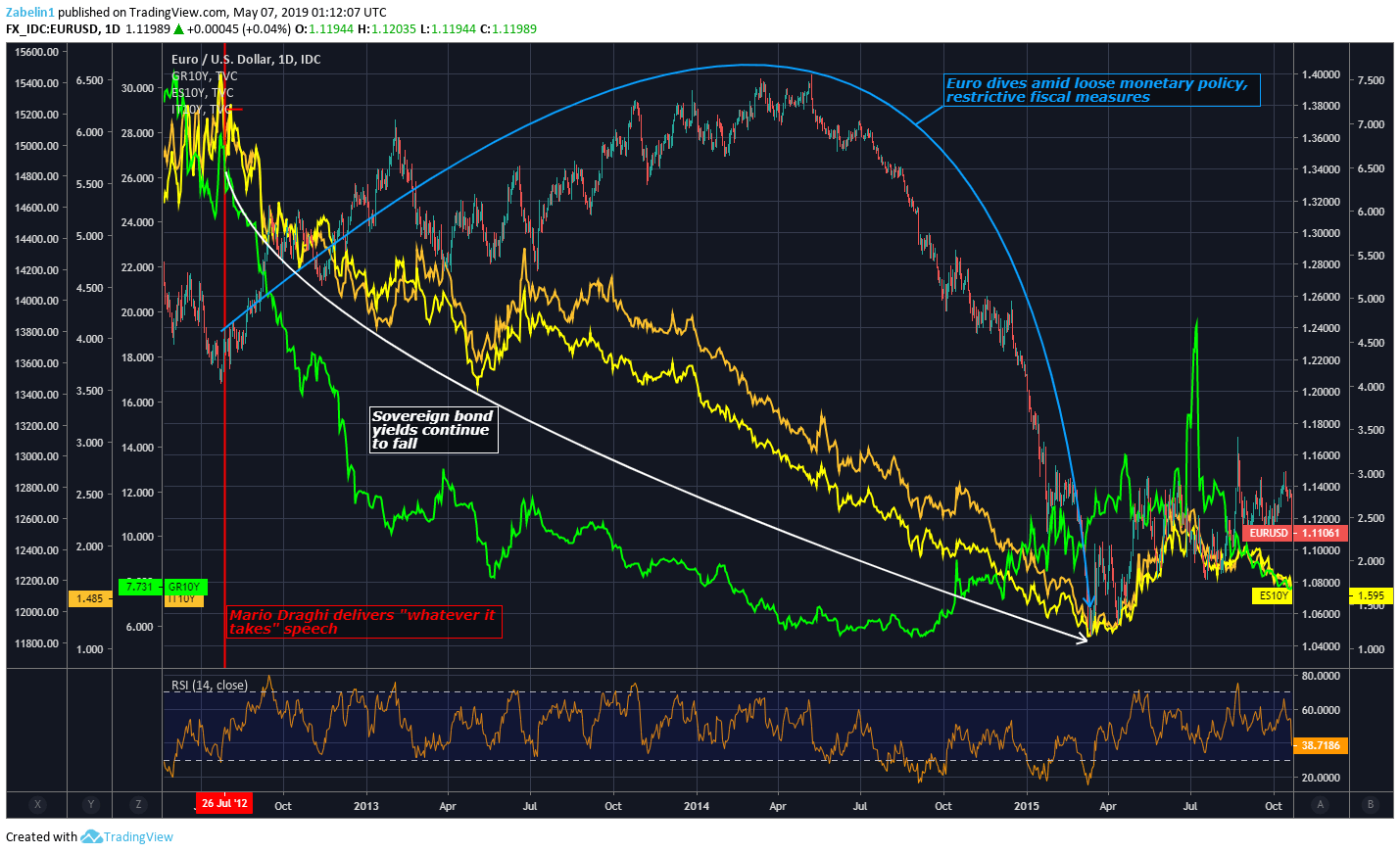

2008 -ci ildə baş verən qlobal maliyyə böhranı və ardınca baş verən Böyük tənəzzül, bütün dünyada və Aralıq dənizi iqtisadiyyatında sabitliyi pozdu. Bu, İtaliya, İspaniya və Yunanıstanda istiqraz gəlirlərinin qorxunc səviyyəyə qalxması ilə bölgə miqyasında suveren borc böhranı ilə əlaqədar narahatlıq yaratdı.

Sərmayəçilər, bu hökumətlərin borclarını ödəmək qabiliyyətinə olan inamlarını itirməyə başladılar və daha yüksək defolt riski olduğu üçün daha yüksək gəlir tələb etdilər. Avro, xaosun içində ağrıyırdı və böhranın bir üzv dövlətin Avrozonadan görünməmiş şəkildə çıxmasına səbəb olacağı təqdirdə, mövcudluğuna şübhə ilə yanaşdı.

Maliyyə tarixinin ən məşhur anlarından biri sayılan Avropa Mərkəzi Bankının (ECB) Başçısı Mario Draghi, 26 İyul 2012 -ci ildə Londonda bir çoxlarının vahid valyutanı xilas edən əsas məqam olaraq görəcəyi bir çıxış etdi. . O, ECB -nin "Avronu qorumaq üçün əlindən gələni etməyə hazır olduğunu" söylədi. Və inanın ki, kifayət edəcək. Bu çıxış Avropa istiqraz bazarlarını sakitləşdirdi və gəlirliliyin aşağı düşməsinə kömək etdi.

Dimitri Zabelin tərəfindən tövsiyə olunur

Top Ticarət Dərsləri

ECB, OMT adlı istiqraz alqı-satqısı proqramı da yaratdı ("Açıq pul əməliyyatları" üçün). Suveren borc bazarlarında stressi azaltmaq, çətin vəziyyətdə olan Avrozona hökumətlərinə kömək etmək məqsədi daşıyırdı. OMT heç vaxt istifadə edilməsə də, onun mövcudluğu çaşqın investorlara kömək etdi və eyni zamanda, problemli Avro bölgəsi dövlətlərinin çoxu hökumətin maliyyə vəziyyətini sabitləşdirmək üçün qənaət tədbirləri qəbul etdi.

Avro, çöküşündən narahatlıq azaldıqca əvvəlcə yüksəlsə də, sonrakı üç il ərzində Avropa valyutası ABŞ Dolları qarşısında əhəmiyyətli dərəcədə ucuzlaşacaq. 2015 -ci ilin mart ayına qədər dəyərinin 13 faizindən çoxunu itirdi. Pul və fiskal quruluşu araşdırdıqda, bunun səbəbi olduqca aydın olur.

Ssenari 2: Avro rahatlaşır - Müflisləşmə qorxusu aradan qaldırıldıqca suveren istiqraz məhsulu gəlir (Qrafik 3)

Bir çox Avrozona ölkəsindəki qənaət tədbirləri, hökumətlərinin iş yerləri açmağa və inflyasiyanı artırmağa kömək edə biləcək maliyyə stimulu vermək imkanlarını məhdudlaşdırdı. Eyni zamanda, mərkəzi bank böhranı azaltmaq üçün siyasətini yumşaldırdı. Nəticədə, bu birləşmə Avronun əsas həmkarlarının əksəriyyətinə nisbətən aşağı düşməsinə səbəb oldu.

Ssenari 2: Avro, Suveren İstiqraz Gəlir (Çizgi 4)

Ssenari 3 - PUL SİYASƏTİ GÖSTƏRİN; MALİYYƏ SİYASƏTİ DAHA GÜCLÜ olur

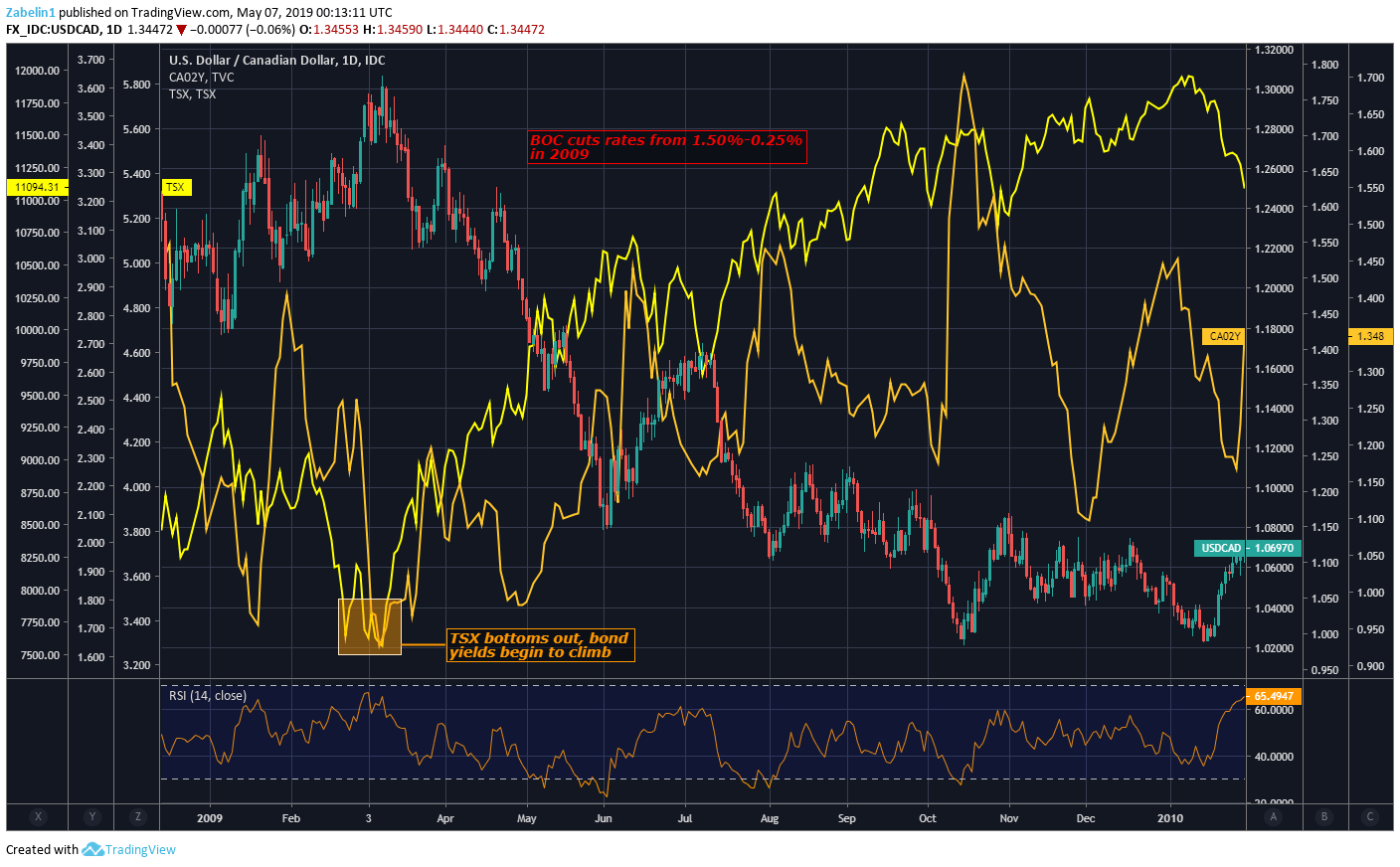

Böyük tənəzzülün ilk mərhələlərində Kanada Bankı (BOC) kredit şərtlərini asanlaşdırmaq, güvəni bərpa etmək və iqtisadi artımı canlandırmaq üçün faiz dərəcəsini 1.50 -dən 0.25 -ə endirdi. Sezginin əksinə olaraq, 10 illik Kanada hökumət istiqrazlarının gəliri artmağa başladı. Bu mitinq, Kanadanın TSX səhm indeksinin bir dib qurması ilə eyni vaxta təsadüf etdi.

Ssenari 3: USD / CAD, TSX, Kanada 2 illik istiqraz gəliri (Qrafik 5)

Etibarın sonradan bərpası və səhm qiymətlərində bərpa, investorların nisbətən daha təhlükəsiz alternativdən (istiqrazlar kimi) daha riskli, daha yüksək gəlir gətirən investisiyalara (səhmlər kimi) üstünlük verdiyini əks etdirir. Kapitalın bu yenidən bölüşdürülməsi, mərkəzi bankın pul yumşalmasına baxmayaraq daha yüksək gəlir gətirir. BOC daha sonra faiz dərəcələrini yenidən yüksəltməyə başladı və sonrakı beş il ərzində qaldıqları faizləri 1.00 % -ə çatdırdı.

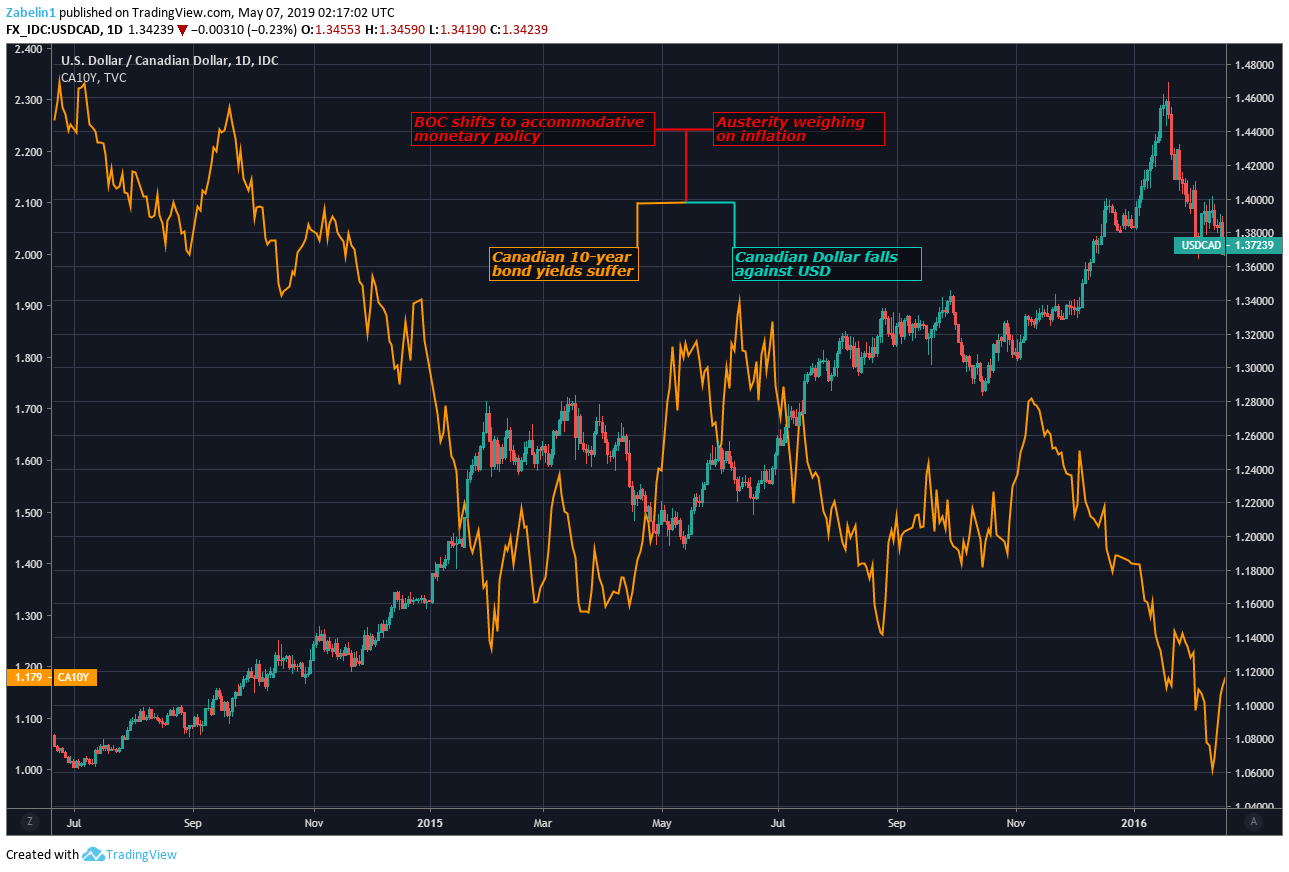

Bu müddət ərzində Baş nazir Stephen Harper, qlobal maliyyə böhranı şəraitində hökumətin maliyyə vəziyyətini sabitləşdirmək üçün qənaət tədbirləri həyata keçirdi. Mərkəzi bank daha sonra kursu geri qaytarıb və faizləri 0.50 -ci ilin iyul ayına qədər 2015 % -ə endirdi. Pul siyasəti zəiflədiyi üçün həm CAD, həm də yerli istiqraz gəlirləri zərər gördü, maliyyə siyasətini dəstəkləmək imkanları isə məhdudlaşdırıldı. Necə olursa olsun, bu çətin zamanda dövlət xərclərini azaltmaq cənab Harperin işinə baha başa gəldi. Justin Trudeau 2015 -ci il ümumi seçkilərində qazandığı qələbədən sonra onu Baş nazir vəzifəsinə təyin etdi.

Ssenari 3: USD / CAD, Kanada 2 illik İstiqraz Verir (Cədvəl 6)

Ssenari 4 - PUL SİYASƏTİ QATIQ; MALİYYƏ SİYASƏTİ MƏHDUD OLUR

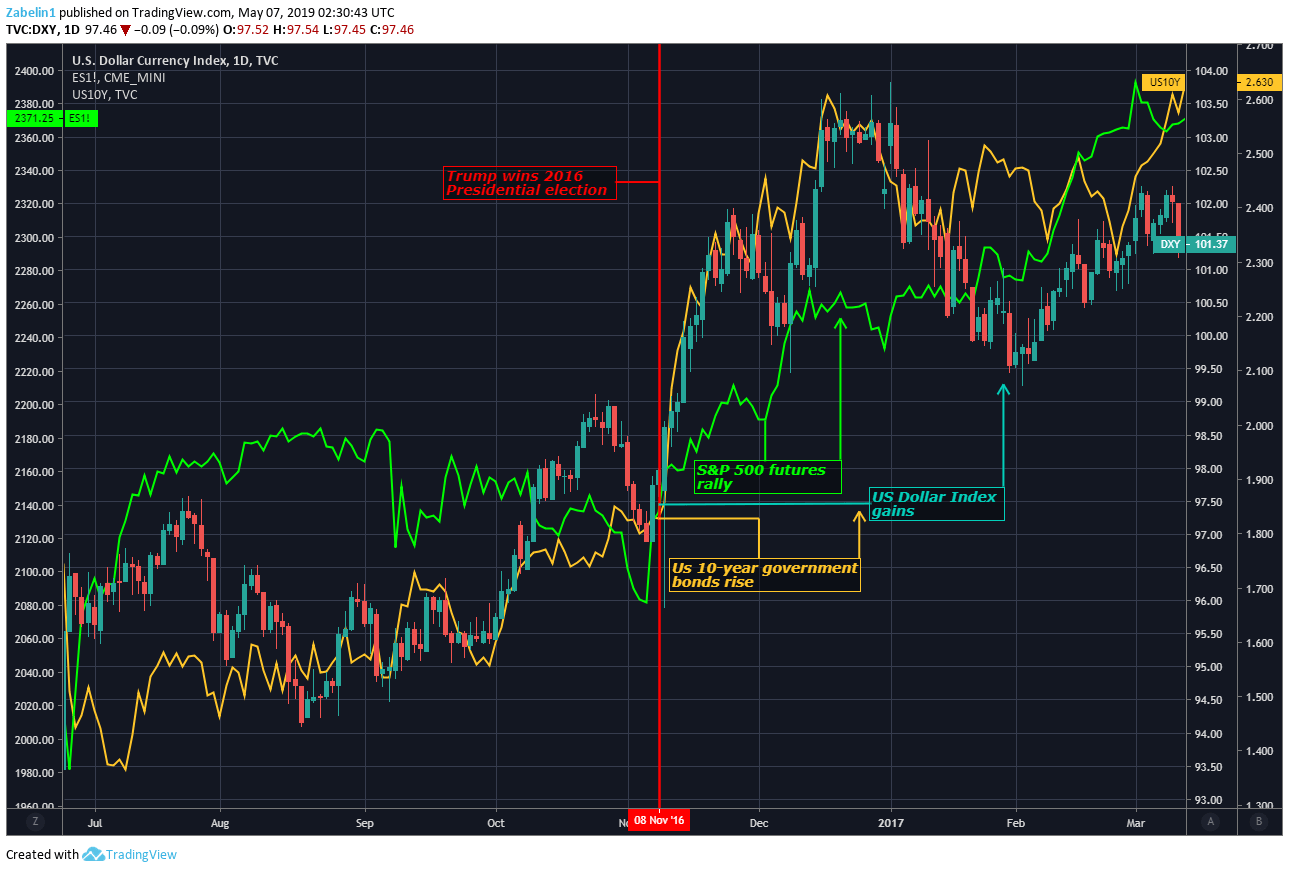

Donald Trump 2016 -cı il ABŞ prezident seçkilərində qalib elan edildikdən sonra, siyasi mənzərə və iqtisadi fon ABŞ dollarının yüksəlişli bir görünüşünə üstünlük verdi. Oval Büronun və Konqresin hər iki palatasının Respublikaçılar Partiyası tərəfindən nəzarət edildiyində, bazarlar siyasi dəyişkənliyin əhatə dairəsinin əhəmiyyətli dərəcədə azaldığı qənaətinə gəldi.

Bu, namizəd Trump-ın seçki zamanı təklif etdiyi bazara uyğun maliyyə tədbirlərinin həyata keçirilmə ehtimalını daha da artırdı. Bura vergilərin azaldılması, tənzimlənmənin ləğvi və infrastrukturun yaradılması daxildir. İnvestorlar ən azından Çin və Avrozona kimi ən yaxşı ticarət tərəfdaşlarına qarşı ticarət müharibələri başlatmaq təhlükələrini gözdən qaçırdılar. Pul baxımından, mərkəzi bank məmurları 2016 -cı ilin sonunda faiz dərəcələrini artırdılar və 75 -ci ilə qədər ən az 2017 baz puan artırmaq istəyirdilər.

Fiskal genişlənmə və pul sıxılma imkanları göz önündədirsə, ABŞ Dolları yerli istiqraz gəlirləri və səhmləri ilə birlikdə yüksəldi. Bu, korporativ mənfəət gözləntilərinin daha geniş iqtisadi performans perspektivi ilə yanaşı güclənməsinə səbəb oldu ki, bu da daha yaxşı inflyasiyanı və bununla da mərkəzi bankın şahidi bir cavabını təmin etdi.

Ssenari 4) ABŞ Dolları İndeksi (DXY), S&P 500 Fyuçers, 10 illik İstiqraz gəliri (Qrafik 7)

MUNDELL-FLEMING MODELİNİN məhdudiyyətləri

Uzun illər ərzində IS-LM-BP və ya Mundell-Fleming modeli kiçik açıq iqtisadiyyatlar üçün siyasətdəki dəyişikliklərin təsirini ölçmək üçün bir yol idi. Öz növbəsində, bir çox iqtisadçı, kifayət qədər əhəmiyyətli miqyaslı iqtisadiyyatların "normal" iqtisadiyyatların mübarizə aparmalı olduqları "qaydalara" riayət etməmələrini və nəticədə IS-LM modelinin üstünlük verildiyini irəli sürür.

Ancaq son on ildə yeni araşdırmalar göstərdi ki, IS-LM-BP-də təqdim olunan çərçivə əslində müasir qloballaşan iqtisadiyyatın vəziyyətini yalnız IS-LM modelindən daha yaxşı əks etdirir. İqtisadçıların bu mövzuda fikirləri çox olduğunu söyləməyə ehtiyac yoxdur.

Nəticədə, siyasi kontekstdən və ya pul sisteminin vəziyyətindən asılı olmayaraq, hər dəfə lazımi anlayışı təmin edəcək "Müqəddəs Qədəl" analitik çərçivəsi yoxdur. Bəzən hadisələrin asanlıqla başa düşülə və izah edilə bilməyən bazar reaksiyalarına səbəb olduğu vaxtlar ola bilər.

Yenə də siyasətin və mərkəzi bankların valyuta bazarlarını necə hərəkət etdirdiyini şərh etmək üçün bir çərçivənin olmaması məsuliyyətsizlik olardı. Mundell-Fleming modelini bələdçi olaraq istifadə etmək, treyderlərə FX bazar qiymət tendensiyalarını formalaşdıran məlumatları daha yaxşı başa düşmələrinə və praktik olaraq reaksiya vermələrinə kömək edə bilər.

- Müəllif Christopher Vecchio, CFA, Baş valyuta strateqisi və Dimitri Zabelin, valyuta analitiki

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları