Avqust ayı üçün inflyasiya təxminləri çərşənbə axşamı günü saat 0900 -da Avrozonadan çıxmalıdır. Başlıq nisbətinin son on ilin ən yüksək səviyyəsinə yüksələcəyi gözlənilir. Ancaq bu, digər mərkəzi banklar kimi dalğalanmanın keçici olduğunu düşünən ECB -də siyasətin normallaşdırılması planlarını sürətləndirə bilməz. Avro, bu səbəbdən, hər hansı bir artımın qısa müddətli olması ilə birlikdə, məlumatlardan çox tərsini tapmaqda çətinlik çəkə bilər.

İnflyasiya sürətlənir, amma 'keçicidir'

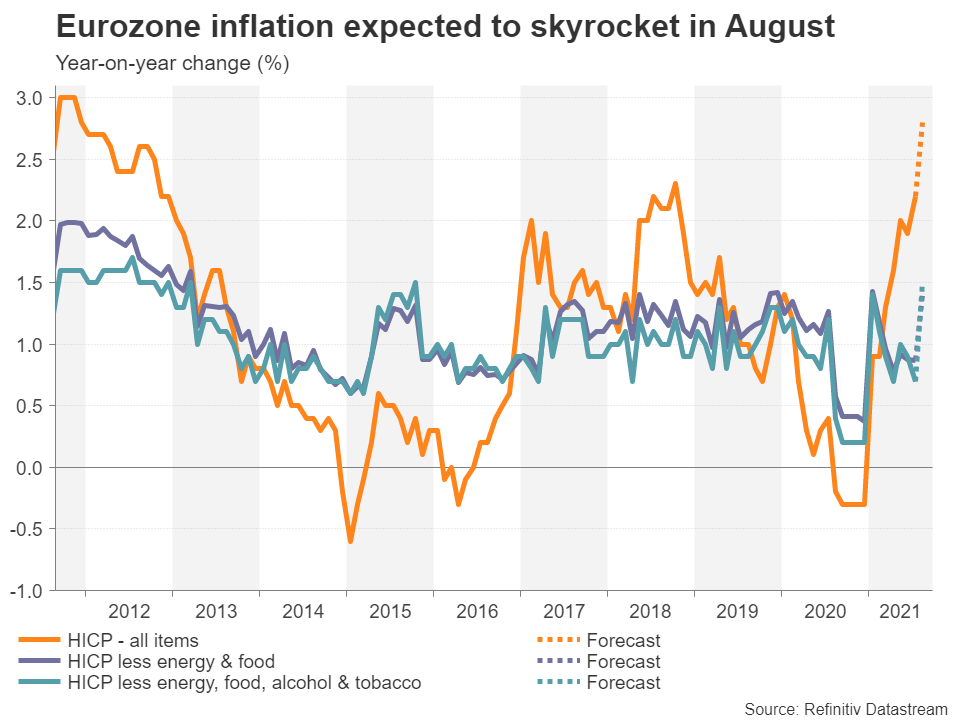

Avro bölgəsindəki inflyasiya təzyiqləri açıq şəkildə qızışır. Uyğunlaşdırılmış İstehlakçı Qiymətləri İndeksinin (HICP) Avqust ayında 2011-ci ilin sonundan bəri ən yüksək səviyyəyə çatacağı, iyul ayında 2.8% -dən illik 2.2% -ə yüksələcəyi gözlənilir. Əsas inflyasiya tədbirlərinin də artacağı proqnozlaşdırılır. Qida və enerji istisna olmaqla HICP -in 0.9% -dən 1.4% -ə, alkoqol və tütünü də istisna edən nisbətin 0.7% -dən 1.5% -ə qədər ikiqat artacağı proqnozlaşdırılır.

Gözlənilən sıçrayış inflyasiyanı Avropa Mərkəzi Bankının yeni qəbul etdiyi simmetrik hədəf olan 2%-dən xeyli yüksək səviyyəyə qaldıracaq. Ancaq sual budur ki, bu, illər əvvəl 2%-ə yaxın, lakin daha aşağı olan hədəfini əldən verdikdən sonra inflyasiya təzyiqlərinin yenidən canlanmasını görmək istəyən siyasətçilər arasında həyəcan təbili çalacaqmı? 'Keçici' mərkəzi bank rəhbərlərinin yeni sevdiyi söz olması ilə, yəqin ki, cavab deyil.

ECB, yürüyüş nisbətləri üçün meyarlarını sərtləşdirdi

İyul ayında pul siyasəti strategiyasının yenidən nəzərdən keçirilməsinin yekunlaşmasının ardından, irəliyə doğru istiqamətləndirmənin tamamilə yenilənməsinə yol açan ECB, inflyasiyanı necə hədəf alacağına dair yanaşmasını yumşaldaraq Fed -in kitabından çıxardı. ECB indi yalnız inflyasiyanın "proqnozlaşdırma üfüqünün sonundan xeyli əvvəl" 2% -ə "davamlı olaraq" çatmasını istəmir, həm də əsas inflyasiyanın eyni zamanda hədəfə doğru istiqamətlənməsini görmək istəyir.

Bu o deməkdir ki, siyasətçilər, pandemiyanın təsirləri aradan qalxdıqdan sonra inflyasiyanın təxminən 2% ətrafında sabit bir şəkildə yaxınlaşması bir neçə il çəkə biləcəyi üçün faiz dərəcələrini artırmağa tələsməyəcəklər. ECB -nin öz konik planları ilə bağlı spekulyasiyalar da son vaxtlar bazarlarda tez bir zamanda isti bir mövzu halına gəlsə də, nəticədə, investorların ən çox maraqlandığı ECB ilə Fed -in faiz artımlarının vaxtıdır.

ECB azalması Fed -dən çox geri qala bilməz, ancaq faiz artımları olacaq

İki mərkəzi bank arasındakı faiz dərəcəsindəki fərqin bir müddət ABŞ dollarına nisbətdə avronun görünüşünə təsir edəcəyi gözlənilir. Daha orta müddətli dövrdə, vahid valyuta süzgəcdən bir az dəstək tapa bilər. ECB, çox güman ki, 2022 -ci ilin Mart ayında təcili satınalma proqramına (PEPP) son qoyacaq, buna görə də bunun ən gec dekabr ayına qədər necə ediləcəyi ilə bağlı planlar tərtib etməyə başlamalıyıq.

Ancaq oxşarlıqların bitdiyi yer budur. Avrozona iqtisadiyyatı o qədər də pis olmasa da və Delta variantının yüksələn peyvəndlər sayəsində bloku başqa bir tənəzzülə itələmə riski az olsa da, ABŞ iqtisadiyyatı daha da yaxşılaşır. Böyümə sürətini davam etdirməli olan Konqresdən başqa bir böyük maliyyə stimullaşdırma paketi gözləməklə yanaşı, yüksək inflyasiyanın yapışqan olma təhlükəsi ABŞ -da avro bölgəsindən daha çoxdur.

Amerika işçiləri, işçi çatışmazlığının getdikcə pisləşdiyi göründüyü üçün maaşlar da daxil olmaqla bir çox mənbədən artan xərclərlə mübarizə aparır. Bunun əksinə olaraq, Avrozonanın nisbətən yüksək işsizlik nisbəti əmək haqqı təzyiqlərinin qarşısını almalı, daha çox istehlakçı xərcləri isə böyük qiymət artımlarının qarşısını almalıdır.

Avro dünyagörüşü parlaq deyil

Bəs bütün bunlar avronu haradan tərk edir? Müsbət tərəfi, pul siyasəti fərqliliyinin çoxu qiymətlidir və ya Fed -dən və ya ECB -dən sürprizləri qadağan edir, avro/dolların iyun ayından etibarən aşağı düşmə tendensiyası davam edə bilməz. Bununla birlikdə, avronun yaxın bir neçə ay ərzində əhəmiyyətli dərəcədə artacağı ehtimalı da yoxdur.

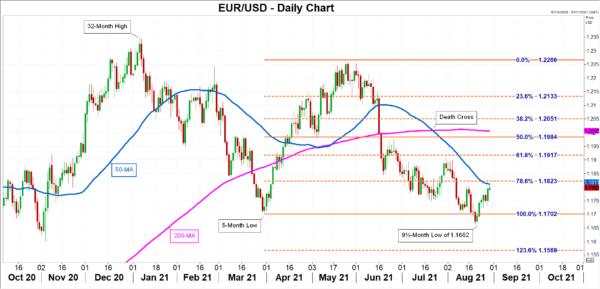

Dərhal perspektivdə, avro/dollar 50 günlük hərəkət edən ortalaması 1.1810 dollar ətrafında bir problemlə üzləşir. Aprel/May ayındakı yüksəlişin 78.6% Fibonacci geri çəkilməsi 1.1823 dollar səviyyəsində bir qədər yüksəkdir. Çərşənbə axşamı gözləniləndən daha güclü inflyasiya rəqəmləri, cütlüyün 1.1909% Fibonacci-dən bir qədər aşağı olan 61.8 dollarlıq iyul zirvəsinə yolu aça biləcək bu müqavimət sahəsini aşmasına kömək edə bilər.

Bununla birlikdə, 9 aylıq minimum 1.1662 dollarlıq enişdən son yüksəliş olsaydı, avro/dollar, 123.6% Fibonacci 1.1569 dollarlıq uzanma əvvəli düşmədən əvvəl bu çökəkliyə yenidən baxa bilər.

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları