Risk əhval-ruhiyyəsi müsbət olsa da, bu gün Asiya sessiyasında forex bazarları kifayət qədər sakitdir. Yen İsveçrə Frankı və Avro ilə bir qədər güclü olsa da, əksər əsas cütlər və xaçlar cümə günü diapazonda qalır. Əmtəə valyutaları ümumiyyətlə Aussie və Kiwi ilə müqayisədə daha yüksək ticarət edən Kanada istisna olmaqla, ümumiyyətlə yumşaqdır.

Texniki olaraq, AUD/CAD 0.9991 günlük EMA tərəfindən dəfələrlə rədd edildikdən sonra 55-dən orta müddətli eniş trendini bərpa etməyə hazırlaşır. 0.9130 müqaviməti davam etdiyi müddətcə daha dərin eniş gözlənilir. Əsas diqqət həqiqətən 61.8-dən 0.9991-də 0.8906-dən 0.9514-ya qədər olan 0.8843% proyeksiya üzərindədir. Orada davamlı fasilə daha kəskin satışa və aşağı yönlü sürətlənməyə səbəb ola bilər.

Asiyada, yazılarkən Nikkei 1.49%artdı. Hong Kong HSI 2.18%artdı. Çin Şanxay SSE 0.75%bahalaşdı. Sinqapur Boğaz Zamanları 0.49%artdı. Yaponiyanın 10 illik JGB gəlirliyi 0.0005 artaraq 0.235 səviyyəsindədir.

BoJ fikirləri: monetar yumşalma ilə davamlı olaraq davam etmək lazımdır

İyunun 16-17-də keçirilən iclasda Rəylərin Xülasəsində BoJ qeyd etdi ki, “əmək haqqı artımları ilə müşayiət olunan qiymət sabitliyi hədəfinə davamlı və sabit şəkildə nail olmaq üçün Bank iqtisadi və maliyyə vəziyyətini araşdırarkən monetar yumşaltma aparmalıdır. qeyri-müəyyənliklərin son dərəcə yüksək olduğu inkişaflar.

Qiymət artımları “genişlənsə” də, “demək olmaz ki, qiymət sabitliyi hədəfi fəzilətli dövr ərzində əldə edilib”. Çıxış fərqi "iki ildən artıqdır mənfi" olaraq qaldı, Yaponiya "əmək haqqının artımını sürətləndirmək" vəziyyətinə çatmadı. “İsrarla monetar yumşaltmağa davam etmək və bununla da iqtisadiyyatı dəstəkləmək lazımdır”.

0.25 illik JGB gəlirliliyində 10% həddi düzəltmək barədə heç bir müzakirə aparılmadı.

Honq-Konq əhval-ruhiyyənin yaxşılaşması üzrə aprelin ən yüksək göstəricisini qırır

Asiya bazarları cümə günü ABŞ səhmlərinin güclü yüksəlişindən sonra bu gün daha yüksək ticarət edir. Hong Kong HSI, Şanxayda pandemiya məhdudiyyətlərinin yüngülləşdirilməsi xəbəri ilə əlavə olaraq qaldırıldı. Çinin sənaye mənfəəti may ayında illik müqayisədə -6.5% azalaraq aprelin -8.5% ilə müqayisədə yaxşılaşıb.

Texniki olaraq, HSI 22523.64 müqavimətini (aprel ayının ən yüksək həddi) qıraraq 18235.48-dən reboundu davam etdirir. Əlavə ralli lehinədir, çünki indeks 55 günlük EMA-dan uzaqlaşır, gündəlik MACD siqnal xəttinin üstündədir. Yaxın müddət üçün real sınaq 38.2-dən 31183.35-da 18235.48-ə 23181.56% geri çəkilmədədir. Orada davamlı fasilə orta müddətli dibini təsdiq etməli və düzəldici bir hərəkət olaraq belə, 61.8-da 26237.26% geri çəkilmə üçün daha güclü rebound üçün zəmin yaratmalıdır.

Bir az daha CPI, istehlakçı inamı və xərcləmə məlumatları

Diqqətlər inflyasiya və onun qlobal miqyasda istehlakçılara təsiri üzərində qalacaq. Baxılacaq məlumatlara ABŞ istehlakçı inamı, şəxsi gəlir və xərclər və PCE inflyasiyası daxildir. Avrozona CPI flaşı, Almaniya Gfk istehlakçı əhval-ruhiyyəsi və pərakəndə satış, Yaponiya və Avstraliya pərakəndə satışları müəyyən dəyişkənliyə səbəb ola bilər. Həmçinin, Kanada ÜDM-i, Çin isə PMI-ləri açıqlayacaq. BoJ rəylərin xülasəsi göyərçin tonunu saxlamalıdır.

Həftə üçün bəzi məqamlar var:

- Bazar ertəsi: BoJ rəylərin xülasəsi. ABŞ-da dayanıqlı mal sifarişləri, gözlənilən ev satışları.

- Çərşənbə axşamı: Almaniya Gfk istehlak mühiti; ABŞ ticarət balansı, ev qiymətləri indeksi, istehlakçı inamı.

- Çərşənbə: Yaponiya pərakəndə satış, istehlakçı inamı; Avstraliya pərakəndə satış; Almaniya CPI flash; İsveçrə Credit Suisse iqtisadi gözləntiləri, Avro Bölgəsi M3; ABŞ ÜDM-in yekunu.

- Cümə axşamı: Yeni Zelandiya ANZ biznes etibarı; Yaponiya sənaye istehsalı, mənzil başlayır; Çin PMI; Almaniya idxal qiymətləri, pərakəndə satışlar, işsizlik; Böyük Britaniya ÜDM yekun, cari hesab; İsveçrə pərakəndə satış, KOF iqtisadi barometri; Fransa istehlak xərcləri; Avrozonada işsizlik səviyyəsi; Kanada ÜDM; ABŞ-da işsizlik iddiaları, şəxsi gəlir və xərclər, Çikaqo PMI.

- Cümə: Avstraliya AiG istehsal indeksi; Yeni Zelandiya tikinti icazəsi; Yaponiya Tokio CPI, işsizlik nisbəti, Tankan sorğusu, PMI istehsal yekunu; Çin Caixin PMI istehsalı; İsveçrə PMI istehsalı; Avrozona PMI istehsal yekunu, CPI flash; Böyük Britaniya PMI istehsalı üzrə yekun; ABŞ ISM istehsalı, tikinti xərcləri.

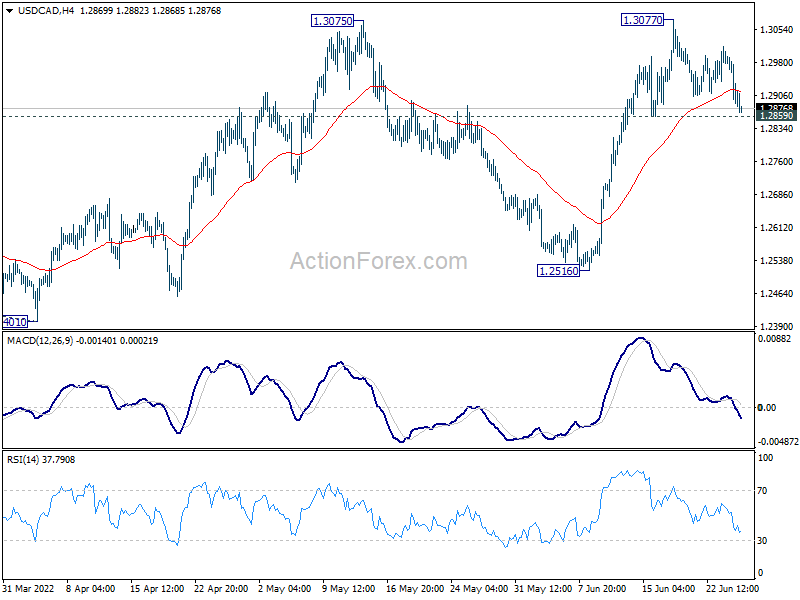

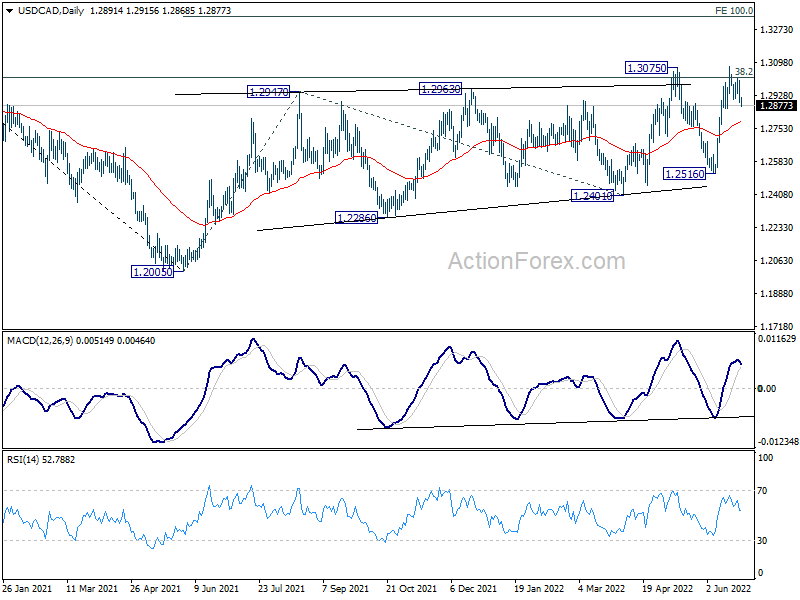

USD / CAD Gündəlik Outlook

Gündəlik Pivots: (S1) 1.2855; (P) 1.2931; (R1) 1.2973; Daha ətraflı ...

USD/CAD-də gündaxili qərəz bu nöqtədə neytral olaraq qalır, sonrakı ralli 1.2859 dəstəyi ilə zəif lehinədir. Üst tərəfdən, 1.3077-nin qırılması və 1.3022 Fibonacci səviyyəsindən yuxarı davamlı ticarət daha böyük yüksəliş təsirləri göstərəcək. Növbəti hədəf 100-dən 1.2005-də 1.2947-dən 1.2401-yə 1.3343% proqnozdur. Bununla belə, 1.2859 kiçik dəstəyin qırılması əvəzinə 1.2516 dəstəyi üçün qərəzliyi geri qaytaracaq.

Daha böyük şəkildə, diqqət 38.2 (1.4667-ci ilin yüksək) səviyyəsindən 2020-də 1.2005-ə (2021-ci ilin aşağı) 1.3022% geri çəkilməsində qalır. Orada davamlı fasilə 1.4667 uzunmüddətli klaster dəstəyini müdafiə etdikdən sonra 1.2061-dən aşağı trendin tamamlandığını təsdiqləməlidir. Daha sonra artım 61.8-də 1.3650% geri çəkilməyə doğru görüləcək. Bununla belə, 1.3022 tərəfindən rədd edilməsi orta müddətli ayılığı qoruyacaq.

İqtisadi Göstəricilər Yeniləmə

| GMT | Ccy | Hadisələr | Faktiki | Forecast | əvvəlki | Yenidən |

|---|---|---|---|---|---|---|

| 23:50 | JPY | BoJ Fikirlərin Xülasəsi | ||||

| 12:30 | ABŞ dolları | Davamlı Mallar Sifarişləri May | 0.10% | 0.50% | ||

| 12:30 | ABŞ dolları | Daşınan May ayına qədər davamlı mallar Sifarişlər | 0.40% | 0.40% | ||

| 14:00 | ABŞ dolları | Bekleniyor Ev Satışı M / M May | -3.50% | -3.90% |

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları