ABŞ xülasəsi

- İyul ayında ümumi pərakəndə satışlar düz idi, bu da iyunun sürətindən yavaşlamağa işarə etdi. Bununla belə, bir neçə dəyişkən kateqoriyanı istisna edən və ÜDM-in hesablanmasında istifadə edilən nəzarət qrupunda satışlar möhkəm 0.8% m/m artıb.

- İyul ayında mənzil soyumağa davam etdi. Mövcud ev satışları 5.9% azaldı və orta mövsümi düzəliş edilmiş ev qiyməti ardıcıl ikinci ay geri çəkildi. İyul ayında başlayanlar 9.6% azalaraq, ev inşaatçıları da sürətləndiricidən imtina etməyə davam etdilər.

- Keçən ay keçirilən FOMC iclasının protokolları bir çox iştirakçının Komitənin siyasət mövqeyini “lazımdan çox” sərtləşdirə biləcəyi risklərini qəbul etdiyini ortaya qoydu.

Canadian Highlights

- Başlıq inflyasiyası aşağı yanacaq qiymətləri ilə iyul ayında 7.6% y/y-ə qədər bir qədər soyudu. Bununla belə, inflyasiya narahat dərəcədə yüksək olaraq qalır və bütün ev təsərrüfatlarına eyni dərəcədə təsir etmir.

- Əsas inflyasiya tədbirləri keçən ay aqressiv Sentyabr BoC artımını dəstəkləyərək daha yüksək səviyyəyə qalxdı.

- Bu həftə açıqlanan artım göstəriciləri ümumiyyətlə iqtisadi artımın soyuduğunu təsdiqlədi. BoC yumşaq eniş mühəndisliyi kimi getdikcə daha çətin bir vəzifə ilə üzləşir.

ABŞ – Məzənnələri nə qədər tez artırmaq olar? Sual budur

Avqustun üçüncü həftəsi ABŞ üçün iyul ayı üçün mənzil və istehlakçı ilə bağlı yeniliklərlə məşğul olan məlumat həftəsi oldu. Uğurlu Amazon Prime Day tədbiri sayəsində istehlakçı pərakəndə satıcılarda gözləniləndən bir qədər çox pul xərclədi (avtomobil dilerləri və yanacaqdoldurma məntəqələri istisna olmaqla), lakin mənzil daha yüksək tarif mühitinə uyğunlaşmağa davam edir.

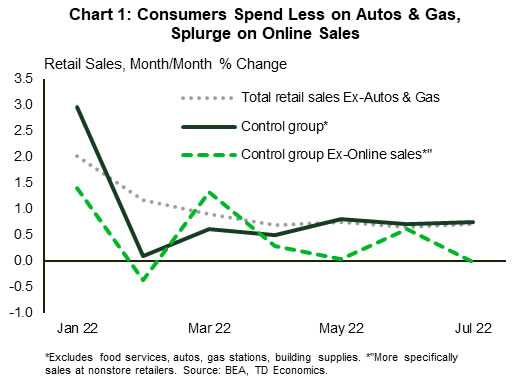

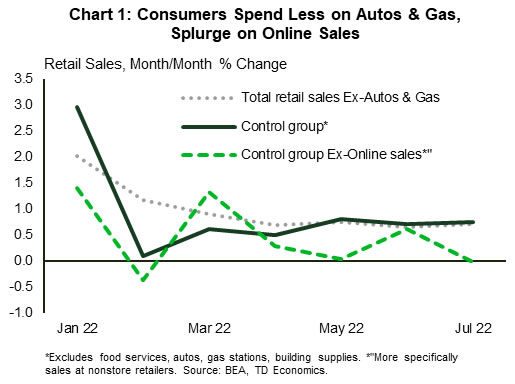

Başlıq pərakəndə satışlar İyul ayında sabit idi, bu da iyunun 0.8% aylıq (m/m) qazancından yavaşlamağa işarə etdi. Bununla belə, başlıq tədbiri satış avtomobilləri və hissələri satıcıları (-1.6%) və yanacaqdoldurma məntəqələri (-1.8%) tərəfindən aşağı sürükləndi, sonuncusu nasosda aşağı qiymətləri əks etdirir. Bütün digər kateqoriyalar üzrə pərakəndə satışlar m/m 0.7% artıb. Eynilə, ümumi kateqoriyadan daha bir neçə kateqoriyanı ayıran və şəxsi istehlak xərclərinin və ÜDM-in hesablanmasında istifadə edilən nəzarət qrupunda satışlar, mağazadan kənar pərakəndə satışların artımı sayəsində 0.8% m/m artmışdır (Qrafik 1). ). İyul ayında ümumi CPI inflyasiyası düz idi, buna görə də bu tədbirlərlə real mal istehlakçı xərcləri üçüncü rüb üçün layiqli bir başlanğıc kimi görünür.

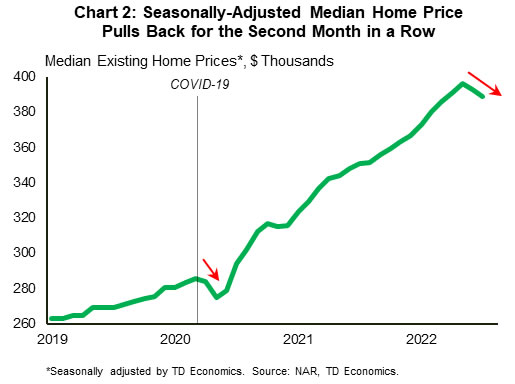

İstehlakçılar da keçən ay tikinti materialları və təchizat dilerlərində gözəl xərclədilər (+1.5% m/m), mənzildə davam edən zəifləmənin taxılına qarşı bir hərəkət. Mövcud ev satışları iyul ayında demək olar ki, 6% azalaraq, ilin əvvəlindən aşağıya doğru sürüşməni heyrətamiz 26%-ə çatdırdı. Ev qiymətləri də son iki ayın hər birində orta mövsümi düzəliş edilmiş ev qiymətinin düşməsi ilə daha yüksək dərəcələrin təsirini hiss edir (Qrafik 2). Son bir neçə həftə ərzində ipoteka faizlərinin bir qədər azaldılması mənzil marşrutu üçün nəfəs almağa imkan verə bilər. Bununla belə, Fed artım dərəcələrini yerinə yetirmir, buna görə də əlverişlilik yaxın gələcəkdə əhəmiyyətli bir məhdudiyyət olaraq qalacaq. Nəticədə, biz gələn ilin birinci yarısına qədər ev satışlarının orta dərəcədə aşağı tendensiyaya davam edəcəyini gözləyirik.

Ev inşaatçıları bu çətin bazar fonunda sürətləndiricini yüngülləşdirməyə davam etdilər və iyul ayında 9.6% azalmağa başladılar. Son bir neçə ayda ev tikintisində zəiflik tək ailə bazarında cəmləşmişdir. Bu sektorda ev inşaatçılarının inamının son zamanlarda kəskin azalması tendensiyanın davam etməyə hazır olduğunu göstərir.

Mənzil bazarındakı enişin təsiri Fed-in gələn ay faizləri yenidən artırmağa hazırlaşarkən nəzərə almalı olduğu yalnız bir amildir. Keçən ay keçirilən FOMC iclasının protokolları bir çox üzvün Komitənin siyasətin mövqeyini "lazımdan çox" sərtləşdirə biləcəyi risklərini qəbul etdiyini ortaya qoydu. Bundan əlavə, iştirakçılar siyasət dərəcəsi daha da sərtləşdirildikdə, təsirləri qiymətləndirmək üçün “müəyyən bir nöqtədə siyasət dərəcəsi artımının sürətini yavaşlatmaq məqsədəuyğun olardı” qənaətinə gəldilər. Bazarlar bunu faiz artımı tempinin tezliklə yavaşlayacağına dair bir siqnal kimi şərh etdi, lakin bir neçə Fed rəsmisi (yəni, səsvermə hüququna malik üzv Bullard növbəti 75 baz bənd (bp) artımını dəstəkləyir) bu anlayışa qarşı çıxdı. Hələlik, bazarlar növbəti iclasda 50 bp artımla qiymət qoyurlar. Sədr Pauellin gələn cümə günü Cekson Hole çıxışı Fed-in faiz artımlarının hara getdiyi ilə bağlı son düşüncələrini ölçmək üçün yaxından izləniləcək.

Kanada - Core isti

Kanada maliyyə bazarları gözlərini bu həftənin inflyasiya hesabatına dikdi - Kanada Bankının sentyabrın 7-də faiz dərəcəsi qərarından əvvəl sonuncu. İyul ayında əsas inflyasiya təzyiqləri gücləndiyi üçün istiqraz bazarları həftə ərzində qısamüddətli gəlirləri bir qədər yüksək götürərək reaksiya verdi. Biz Kanada Bankının sentyabr iclasında siyasət faizini 50 baza bəndi (bps) artıracağını gözləyirik, lakin inflyasiya məlumatları riski 75 bp-lik bir hərəkətə endirir.

İstər 50, istərsə də 75 bps olsun, bu hərəkət, çox güman ki, iyulda 100 bp sürət artımı ilə eyni stiker şokunu yaratmayacaq. Bununla belə, bu, yenə də aqressiv artımı təmsil edəcək və Qubernator Maklemin mesajına uyğun olacaq ki, sonradan daha aqressiv olmaqdansa, indi öndən yükləmənin daha yaxşıdır. Çox güman ki, bu, onların sonuncu gedişi olmayacaq. Ən son rüblük proqnoz məqaləmizdə təfərrüatlı olduğu kimi, onlar etibarlılığı qorumaq üçün dərəcələri neytral diapazondan yuxarıya (yəni, 3%-dən yuxarı) köçürmək ehtiyacını bildirdilər.

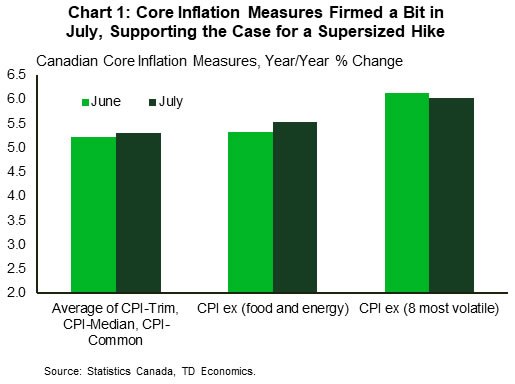

İyul ayı CPI məlumatlarının təfərrüatlarına baxsaq, ümumi inflyasiya yanacaq qiymətlərindəki böyük enişlə il/il (y/y) 7.6%-ə qədər bir qədər soyudu. Bununla belə, siyasətçilərin daha çox əhəmiyyət verdikləri metrik əsas inflyasiyadır. İyul ayında əsas inflyasiyanın demək olar ki, bütün ölçüləri yüksəldi (Qrafik 1). Hətta CPI-trim kimi daha yüksək hərəkət etməyən ölçülər də narahat dərəcədə yüksək olaraq qaldı və aqressiv sentyabr salvosunu vurğuladı.

7.6% inflyasiya hələ də çox yüksəkdir və yüksək inflyasiya eyni dərəcədə olmasa da, hamıya təsir edir. Bu həftə apardığımız araşdırmalar göstərir ki, ərzaq və nəqliyyat xərclərinin nisbətən yüksək payını nəzərə alsaq, inflyasiyadan ən çox zərər çəkən orta gəlirli ev təsərrüfatlarıdır.

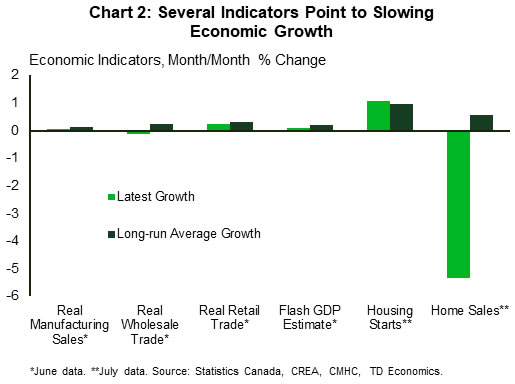

Nəhayət, inflyasiya alıcılıq qabiliyyətini azaldır və artımı real şəkildə azaldır və bu həftə artımın necə getdiyinə aydınlıq gətirən bir sıra buraxılışlar nümayiş etdirildi. Demək olar ki, bütün bu göstəricilərdən əsas mesaj ondan ibarətdir ki, İyun ayının aylıq ÜDM artımı üçün yumşaq flaş təxmininə uyğun olaraq, artım yavaşlayır (Qrafik 2). Üstəlik, TD-nin yüksək tezlikli daxili kredit və debet kartları üzrə xərcləmə məlumatları yay gələndə yüngülləşmə əlamətləri göstərir.

BoC, İyul MPR-də üçüncü rübdə daha yavaş artım proqnozlaşdırdı və inflyasiyanın aşağı salınması üçün iqtisadi fəaliyyətdə bəzi yumşalma tələb olunur. Fed kimi, BoC də iqtisadi artımın bir müddətlik trendin altında olduğu, lakin hələ də müsbət olduğu və inflyasiyanın soyuduğu “yumşaq eniş” ssenarisini tərtib etməyə çalışır. Bu, vurmaq üçün inanılmaz dərəcədə çətin bir tarazlıqdır və əsas inflyasiyada davamlı istilik ilə bu nəticənin ortaya çıxma şansı azalır.

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları