Финансовите пазари са сравнително тихи днес с Япония и Сингапур на почивка. Йената и швейцарският франк като цяло са по-твърди, но все още няма ясно следване чрез закупуване, за да се удължи ралито от миналата седмица. От друга страна, доларът е мек, но трябва да се съсредоточи повече върху слабостта в Sterling и в Нова Зеландия. Икономическият календар е почти празен днес и без нови стимули, бихме могли да очакваме тенденцията за отклонение от риск от миналата седмица да продължи.

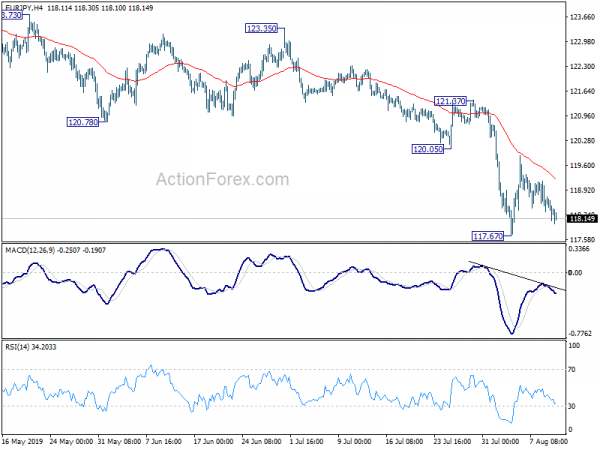

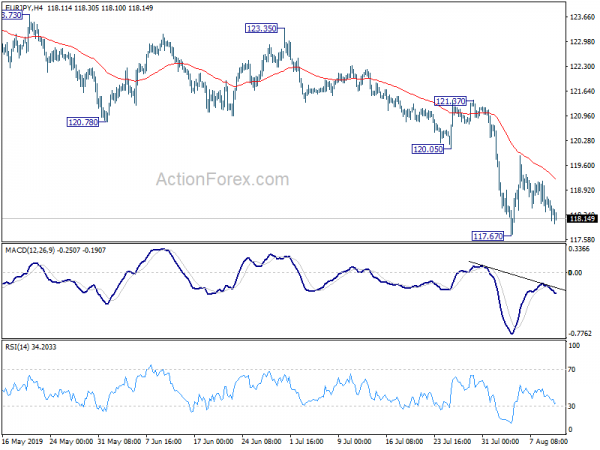

Технически както USD / JPY, така и GBP / JPY продължават скорошния спад. Временен нисък в EUR / JPY 117.67 ще бъде наблюдаван за по-нататъшно потвърждаване на широката сила в йената. Междувременно, временните ниски стойности на EUR / CHF на 1.0863 също ще бъдат наблюдавани за слабост в евро и сила в швейцарски.

В момента в Азия Хонконгският HSI нараства с 0.01%. Китай Шанхай SSE е нараснал с 0.70%. Япония и Сингапур са на почивка.

Goldman Sachs: Не се очаква търговско споразумение между САЩ и Китай преди президентските избори 2020

Goldman Sachs предупреди в бележка, публикувана в неделя, че очакват тарифите, насочени към останалия 300B щатски долар от внос от Китай, да влязат в сила на 1 от септември. И търговска сделка между САЩ и Китай вече не се очаква преди президентските избори на 2020 в САЩ. Освен това, той очаква ръст от 0.6% върху американската икономика, докато "опасенията, че търговската война ще предизвика рецесия, нарастват." За Q4 Goldman Sachs понижи прогнозата за растеж на БВП на САЩ от базата на 20 сочи към 1.8% на годишна база.

Бележката добавя „като цяло ние увеличихме нашата оценка на въздействието на растежа на търговската война“. Прекъсването на веригата на доставки може да накара американските компании да намалят вътрешната си активност. „Движещите фактори на тази скромна промяна са, че сега включваме оценка на настроенията и ефектите на несигурността и че финансовите пазари се отзоваха по-специално на последните търговски новини.“

Освен това, „свързано с това, ефектът от бизнес настроението на засиления песимизъм относно перспективите от новините за търговската война може да накара фирмите да инвестират, наемат или произвеждат по-малко“.

Ирландия повтори позицията си за предоговаряне по отношение на бекстоп и споразумението за Brexit

Премиерът на Обединеното кралство Борис Джонсън и ирландският премиер Лео Варадкар трябва да се срещнат в началото на септември. Но преди това говорителят на Варадкар ясно заяви, че няма перспектива за предоговаряне на ирландския бекстоп в споразумението за оттегляне на Brexit. Говорителят отбеляза, че дискусиите „ще дадат възможност на двете страни да получат по-добро разбиране на своите позиции. Както многократно стана ясно, споразумението за оттегляне и обратната спирка не са готови за преговори. “

От друга страна, главният съветник на Джонсън за ЕС Дейвид Фрост се очаква да посети Брюксел отново през следващите дни. По-рано се съобщава, че Фрост е казал на ЕС за новия, централен сценарий на Брекзит без сделка на Джонсън. Но това беше отречено от Даунинг стрийт. Джонсън ще се срещне и с председателя на Европейската комисия Жан-Клод Юнкер за първи път на среща на G7 в Биариц в края на този месец.

По време на криза RBNZ може да намали теоретично до -0.35%

Според доклад на Bloomberg, RBNZ е започнала да обхване проект за обновяване на своята нетрадиционна стратегия и прилагане на паричната политика през тази година. Въпреки че е казано „да бъдете„ в много ранен етап “и централната банка отказа да направи повече коментари, нито да пусне допълнителна информация.

При лихвен процент очакваните лихвени проценти на RBNZ могат да паднат до -0.35% ”, преди да рискуват да съхранят физическите пари. И това „само частично ще смекчи всеки голям икономически шок“. Закупуването на широкомащабни активи е друга възможност, но такива мерки е малко вероятно да доведат изцяло до желаните резултати в голям спад. "Целенасоченото използване на фискалната политика" вероятно е необходимо да подкрепи всяка неконвенционална политика.

Гледам напред

Икономическите данни отново са в центъра на вниманието тази седмица. Ще бъдат представени американски CPI, продажби на дребно и регионални проучвания на Фед. Еврозоната ще освободи БВП и германската ZEW. Великобритания ще освободи заетостта, CPI и продажбите на дребно. Австралия ще освободи заетостта и бизнес доверието. Ще бъдат представени и няколко китайски данни, включително инвестиции, производство и продажби на дребно.

Ето някои акценти за следващата седмица:

- Понеделник: баланс на федералния бюджет на САЩ

- Вторник: Япония PPI, индекс на третичната индустрия, поръчки на машинни инструменти; Бизнес доверие в Австралия; Финал на CPI в Германия, икономически настроения на ZEW; Заетост във Великобритания; CPI в САЩ.

- Сряда: Японски машинни поръчки; Настроенията на потребителите в Австралия Westpac, индексът на цените на заплатите; Китай инвестиции в основен актив, промишлено производство, продажби на дребно, безработица; Германски БВП; Великобритания CPI, RPI, PPI; Заетост в еврозоната, БВП, промишлено производство; Цени за внос в САЩ.

- Четвъртък: заетост в Австралия; Швейцарски PPI; Продажби на дребно във Великобритания; Продажби на дребно в САЩ, производство на държава Емпайър, проучване на Фили Фед, непроизводителна фермерска дейност, безработни искове, промишлено производство, бизнес инвентаризации, жилищен индекс NAHB.

- Петък: Новозеландски производствен индекс BusinessNZ; Търговски баланс в еврозоната; Покупки на чуждестранни ценни книжа в Канада; Американските жилища започват и разрешения за строеж, U на щата Мичиган.

Дневен Outlook EUR / JPY

Ежедневни пинове: (S1) 118.04; (Р) 118.39; (R1) 118.69; Повече ▼….

EUR / JPY днес спада леко, но остава над временно ниско ниво на 117.67. Пристрастията в рамките на деня остават неутрални за момента и може да се наблюдават повече консолидации. Но дори и в случай на друго възстановяване, нагоре трябва да се ограничи под съпротивлението, превърнато в подкрепа на 120.05, за да доведе до възобновяване на падането. Надолу, прекъсването на 117.67 ще възобнови скорошния спад от 127.50 до поддръжката на 114.84.

В по-голямата картина, тенденцията на спад от 137.49 все още продължава. Той се разглежда като падащ крак на многогодишен страничен модел. По-дълбоко падане може да се види до 109.48 (ниско и по-ниско от 2016). В горната част е необходимо да се прекъсне съпротивлението на 127.50, за да бъде потвърждаването на средносрочния обрат. В противен случай перспективите ще останат мечешки в случай на силен отскок.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 08:00 | CHF | Общи депозити за зрителски CHF (AUG 9) | 582.7B | |||

| 18:00 | Долар | Месечен отчет за бюджета (USD) юли | -120.0B | -8.5B |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали