Форекс пазарите са доста стабилни на азиатската сесия днес, след резките движения за една нощ. Азиатските акции са доста имунизирани от мини катастрофата в САЩ. И все пак през седмицата Йена и долар в момента са най -силните по отношение на избягването на риска. Канадският долар е с най -лошо представяне, страда от допълнително забавяне на цените на петрола. Австралийският и новозеландският долар не изостават. И все пак еврото също е сред най -слабите и „много сериозни“ ситуации с коронавирус, което със сигурност би довело икономиката до по -силно свиване, докато се очаква широко ЕЦБ да проправи пътя за по -нататъшно облекчаване през декември.

Технически обаче някои ключови технически нива все още се задържат за сега. 1.1688 поддръжка в EUR/USD, 1.2910 поддръжка в GBP/USD, 0.9165 съпротива в USD/CHF, 0.7020 поддръжка в AUD/USD все още са непокътнати. Дори EUR/JPY все още се бори с 122.37 поддръжка въпреки кратко пробиване. Ангажиментите на биковете за долар и йена все още са на изпитание. По същия начин, Gold все още държи на 1872.75 поддръжка засега, въпреки че изглежда доста уязвима. Постоянното прекъсване от 1872.85 вероятно ще възобнови коригиращия модел от ниско 2075.18 до 1848.39. Това би потвърдило завръщането в долар.

В Азия в момента Nikkei се понижи с -0.26%. Хонг Конг HSI е с -0.74%. Китайският Шанхай SSE е нараснал с 0.06%. Singapore Strait Times намалява с -0.67%. Японският 10-годишен добив на JGB се повиши с 0.0053 при 0.030. През нощта DOW спадна с -943 точки или -3.43%. S&P 500 спадна с -3.53%. NASDAQ спадна с -3.73%. 10-годишната доходност затвори 0.003 при 0.781, след първоначалното потапяне до 0.746.

Съветът на САЩ подкрепя, ревизира прогнозите за растежа и инфлацията за фискалната 2020 г.

BoJ остави паричната политика непроменена при широко очаквани. Съгласно рамката за контрол на кривата на доходността, краткосрочният лихвен процент на политиката се поддържа на -0.1%. BoJ също ще продължи чрез JGB, без горна граница ”, за да поддържа 10-годишни добиви на около 0%. Гоуши Катаока отново изрази несъгласие при гласуването 8-1, настоявайки за по-нататъшно укрепване на облекчаването.

В отчета за перспективите за икономическа активност и цени BoJ заяви, че икономиката „вероятно ще следва тенденция на подобряване с възобновяване на икономическата активност и въздействието на новия коронавирус (COVID-19) намалява постепенно“. Но „темпото се очаква да бъде само умерено, докато бдителността срещу COVID-19 продължава.“

Основният годишен процент на ИПЦ е „вероятно засега да бъде отрицателен“, повлиян главно от COVID-19, миналия спад в цените на суровия петрол и кампанията „Go To Travel“. Прогнозите за растеж за фискалната 2020 г. бяха ревизирани по-ниски „главно поради забавяне на възстановяването на търсенето на услуги“. Но цялостната перспектива е „изключително неясна“, с рискове както за дейността, така и за цените, „изкривени надолу“.

Средни прогнози за БВП:

- Фискална 2020 ревизирана до -5.5% (от -4.7%)

- Фискалната 2021 г. е ревизирана до 3.6% (от 3.3%).

- Фискалната 2020 г. е ревизирана до 1.6% (от 1.5%).

Прогнози за CPI на медийното ядро:

- Фискалната 2020 г. е ревизирана до -0.7% (от -0.6%).

- Фискална 2021 ревизирана до (0.4% (от 0.3%).

- Фискален 2022 г. непроменен при 0.7%.

Също от Япония продажбите на дребно спаднаха с -8.7% на годишна база през септември спрямо очакванията от -7.7% на годишна база. Потребителското доверие се повиши до 33.6 през октомври от 32.7, надминавайки очакванията от 31.6.

Доверието в бизнеса на NAB в Австралия се повиши до -10, условията се повишиха до -4

Австралийското NAB Business Confidence се повиши до -10 през третото тримесечие, спрямо второто от -3. Бизнес условията се подобриха значително. Текущата ситуация се повиши от -2 на -15. Условията за следващите 26 месеца се повишиха от -4. до -3. Условията за следващите 22 месеца станаха положителни от -3 на 12.

Разглеждайки още подробности, заетостта нарасна от -29 на -14. Заетостта за следващите три месеца нарасна от -14. до -2. Заетостта за следващите 12 месеца стана положителна, от -12. до 5. Търговията стана положителна от -25 на 2. Доходността се повиши от -25. до -1.

Алън Остър, главен икономист на NAB Group: „Проучването от третото тримесечие, проведено от средата на август до средата на септември, показва, че условията са се подобрили особено от второто тримесечие, отразявайки отварянето на икономиката и като цяло по-добрите очаквания за вируса. Въпреки това, въпреки силните печалби, както условията, така и увереността остават много слаби “.

„Тъй като икономиката се отваря и възстановяването се развива, доверието на бизнеса ще бъде важен фактор за определяне колко бързо нещата могат да се нормализират. Въпреки че несигурността вероятно ще остане повишена на световно ниво, отварянето на държавните граници и поне достигането на нормални за COVID вътрешни условия ще бъдат важни за по-нататъшното повишаване на доверието “, каза Остър.

Също така от Австралия цените на вноса спаднаха с -3.5% на кв. Кв. През третото тримесечие, спрямо очакванията на -3% на кв. Кв.

Доверието в бизнеса на Нова Зеландия за ANZ се повиши до -15.7, смесица от възходи и падения

Бизнес доверието в Нова Зеландия ANZ се повиши до -15.7 през октомври, спрямо септември -28.5. Това е малко под предварителното отчитане от октомври на -14.5. Доверието е най-добро в строителството с 12.5 и най-лошото в селското стопанство при -50.0. Перспективите за собствена активност се превърнаха в положителни до 4.7 от -5.4. Активността беше положителна във всички (включително търговията на дребно, производството, строителството и услугите), с изключение на селското стопанство при -4.0.

ANZ каза: „Имаше смесица от възходи и падения - вече не е вярно да се каже, че показателите за бизнес активност и настроения скачат силно навсякъде. Очакваме, че предприятията ще се сблъскат с по -тежки времена, тъй като възмездното въздействие на субсидията за заплати избледнява, но най -доброто ни предположение е, че ще отнеме поне месец или два, за да се усети. Засега нивата са окуражаващо стабилни като цяло. "

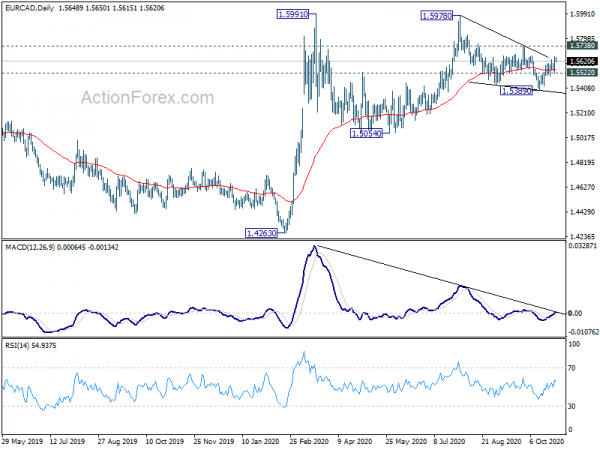

ЕЦБ ще се примири, но ще проправи път за облекчаване на декември, поглед към EUR/CAD

Решението на ЕЦБ за паричната политика е основен фокус за днес. Ситуацията с коронавируса е „много сериозна“, както е описана от председателя на Европейската комисия Урсула фон дер Лайен. Икономиката на еврозоната е обречена да се свие още през четвъртото тримесечие с десетки милиони хора, които са отново в блокирани условия. Четенето на заглавието е отрицателно и ще остане такова в близко бъдеще. И все пак ЕЦБ все още е малко вероятно да действа „извън характера“ и да осигури по -голямо облекчаване на паричните средства днес. Декември остава времето за това, както се очаква от повечето анализатори. Президентът Кристин Лагард обаче трябва ясно да посочи, че ЕЦБ е готова да използва PEPP като основен инструмент отново през декември, с разширяване и разширяване.

Предложени четения на ЕЦБ:

Евро и канадски долар са две от най -слабите за седмицата. Еврото има леко предимство благодарение на съпротивлението от цените на петрола. Технически, ние все още предпочитаме случая, че коригиращият модел от 1.5978 е завършил с три вълни до 1.5389. Пробив на съпротивление 1.5738 ще доведе до повторен тест на зоната на ключово съпротивление 1.5978/91. Подобно развитие би помогнало да се смекчи част от спада на еврото другаде. Въпреки това, пробив от 1.5522 незначителна подкрепа би разширил корекцията с друг падащ крак, вероятно дори през 1.5389. Ако това се случи, това би било индикация за пълен разпродаж в общата валута. Ще видим как ще реагира след ЕЦБ.

Също така се предлага

Германия ще публикува данни за безработицата и CPI. Еврозоната ще пусне показатели за доверие. Обединеното кралство ще пусне одобрения за парични доставки и ипотечни кредити М4. От САЩ, БВП за третото тримесечие ще бъде основен фокус, докато исковете за безработица и висящите продажби на жилища също ще бъдат освободени.

Дневен прозорец EUR / USD

Ежедневни пинове: (S1) 1.1712; (Р) 1.1753; (R1) 1.1789; Повече ▼…..

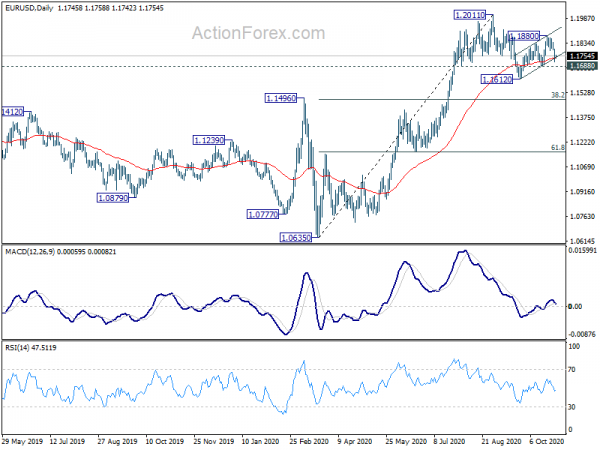

EUR/USD все още се поддържа над 1.1688 поддръжка за сега след вчерашния спад. Пристрастието в рамките на деня остава неутрално за момента. Въпреки това, от друга страна, твърдото пробиване на подкрепа 1.1688 трябва да възобнови коригиращия модел от 1.2011 с друг крак. Пристрастията в рамките на деня ще бъдат обърнати надолу за поддръжка на 1.1612 първо. Прекъсването ще бъде насочено към 38.2% корекция от 1.0635 до 1.2011 на 1.1485. В посока нагоре, обаче, над 1.1880 ще удължи отскока от 1.1612 до повторен тест 1.2011 високо.

В по-голямата картина покачването от 1.0635 се разглежда като трети крак на модела от 1.0339 (2017 най-ниско). По-нататъшно рали може да се види, за да се събере съпротива при 1.2555 следващата, (38.2% корекция от 1.6039 до 1.0339 при 1.2516). Това ще остане предпочитан случай, докато поддържа съпротивлението, обърнато на съпротива 1.1422.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Търговия на дребно Нас | -8.70% | -7.70% | -1.90% | |

| 00:00 | NZD | ANZ Business Confidence Окт | -15.7 | -14.5 | ||

| 00:30 | AUD | Бизнес доверие на NAB Q3 | -10 | -15 | ||

| 00:30 | AUD | Индекс на цените на вноса Q / Q Q3 | -3.50% | -2.30% | -1.90% | |

| 03:00 | JPY | Решение за лихвен процент на BoJ | -0.10% | -0.10% | -0.10% | |

| 05:00 | JPY | Потребителско доверие окт | 33.6 | 31.6 | 32.7 | |

| 08:55 | EUR | Германия Промяна на безработицата окт | -5K | -8K | ||

| 08:55 | EUR | Германия безработица окт | 6.40% | 6.30% | ||

| 09:30 | GBP | M4 Доставка на пари M / M септ | 0.30% | -0.40% | ||

| 09:30 | GBP | Ипотечни одобрения сеп | 75K | 85K | ||

| 10:00 | EUR | Индикатор за икономически настроения в еврозоната октомври | 89.6 | 91.1 | ||

| 10:00 | EUR | Индустриалното доверие в еврозоната октомври | -11.5 | -11.1 | ||

| 10:00 | EUR | Настроение за услугите в еврозоната октомври | -15 | -11.1 | ||

| 10:00 | EUR | Потребителско доверие в Еврозоната окт | -15.5 | -15.5 | ||

| 10:00 | EUR | Еврозона Бизнес климат окт | -2 | -1.2 | ||

| 12:30 | Долар | Първоначални искания за безработни (октомври 23) | 763K | 787K | ||

| 12:30 | Долар | БВП годишно Q3 P | 32.00% | -31.40% | ||

| 12:30 | Долар | Индекс на БВП на цените Q3 P | -2.10% | |||

| 12:45 | EUR | Решение на ЕЦБ за лихвения процент | 0% | 0% | ||

| 13:00 | EUR | Германия CPI M / M септември P | 0.00% | -0.20% | ||

| 13:00 | EUR | Германия CPI Y / Y Sep P | -0.30% | -0.20% | ||

| 13:30 | EUR | Пресконференция на ЕЦБ | ||||

| 14:00 | Долар | Изчакващи продажби вкъщи M / M Sep | 3.60% | 8.80% | ||

| 14:30 | Долар | Складиране на природен газ | 35B | 49B |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали