Акценти от САЩ

- Икономическите данни, публикувани тази седмица, бяха достатъчно балансирани, за да възпламенят оптимизма на финансовите пазари, без да поставят под въпрос следващия пакет за фискална подкрепа.

- Данните за пазара на труда показват трети пореден спад на седмичните заявления за безработица, както и умерен напредък в заплатите и неочакван спад в равнището на безработица.

- Ако приемем, че продължава напредъкът в областта на здравеопазването, поредният кръг от значителна фискална подкрепа може да тласне американската икономика от скоростта на спиране до пълен спринт през втората половина на тази година.

Канадски акценти

- Цените на петрола се повишиха тази седмица поради значително спазване на ОПЕК + при намаляване на производството.

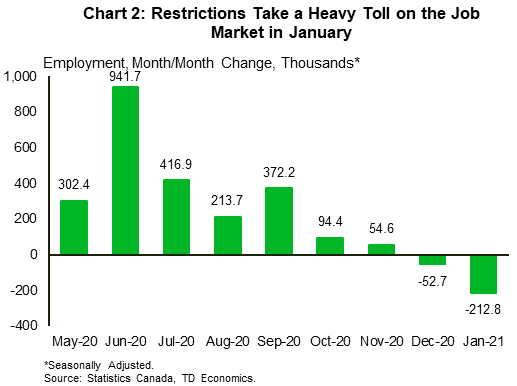

- Заетостта спадна с по-лошо от очакваното 213 хил. Позиции през януари, обременени от подновени ограничения. Загубите са концентрирани в работни места на непълно работно време, а общият брой отработени часове се покачи на приличните 0.9% на месец, затруднявайки попътен вятър към растежа на БВП.

- На други места данните за производствените настроения през януари и продажбите на жилища бяха по-добри. С облекчаване на ограниченията в Квебек и Алберта (и може би в Манитоба), по-добри резултати в растежа могат да започнат да се оформят през февруари.

САЩ - предпазливо оптимистична седмица

Тази седмица един от най-известните прогнозисти в света, Punxsutawney Phil, прогнозира още шест седмици зима, последвани от „един от най-красивите и най-ярките извори, които някога сте виждали“. Изглежда икономистите са съгласни, прогнозирайки слаб краткосрочен растеж, последван от силен отскок по-късно през годината. Времето и продължителността на последното зависи от получаването на достатъчно хора, които се ваксинират, за да се върнат към нормални дейности и навици за харчене. Към тази седмица ежедневните ваксинации се провеждат на приблизително 1.3 милиона дози. Целта им е да се разширят до 1.5 милиона на ден, за да се постигне целта на администрацията на Байдън от 150 милиона ваксини, приложени до края на април.

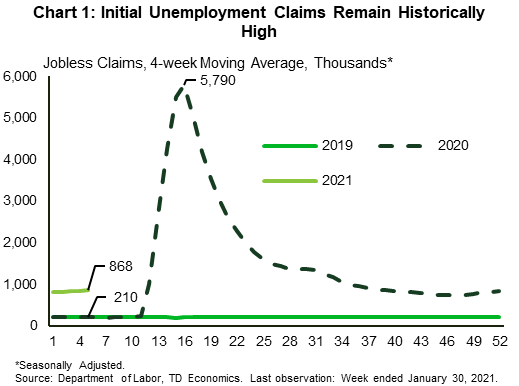

В момента пазарът на труда показва слаби признаци на подобрение. В четвъртък Министерството на труда отчете трети пореден спад в седмичния брой на американците, търсещи обезщетения за безработица. Последните доклади идват с предупреждението за значителни ревизии поради трудности при адаптирането на исторически високото ниво на сезонни фактори. Дори когато са изгладени в продължение на четири седмици, исковете остават с около 650 хиляди по-високи от преди година (графика 1).

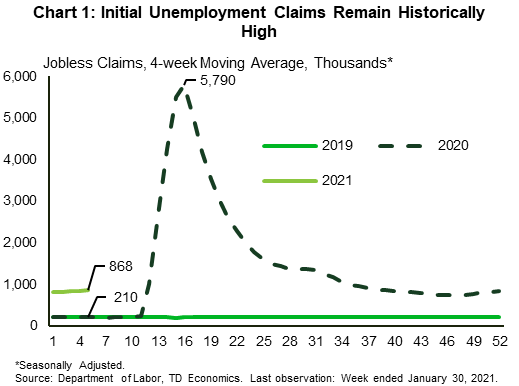

По същия начин днешният доклад за заетостта за януари показа умерен напредък, като ведомостите на заплатите се увеличиха с 49 хиляди, докато равнището на безработица неочаквано спадна до 6.3% от 6.7% през декември. Въпреки този напредък досега икономиката е възстановила малко над половината от загубените работни места през първоначалния период на блокиране. Пандемията продължава да причинява непропорционална болка на сектора на услугите, задълбочавайки неравенството. Едно особено тежко място остава секторът за отдих и хотелиерство, който отчете още един месец загуби през януари. С неуспеха, заетостта в сектора вече е 22.9% под нивото преди пандемията (графика 2).

В други издания на данни индексите на производствения сектор и услугите на ISM остават на разширяваща се територия. Производственият индекс е спаднал с две точки (което показва забавяне на растежа), докато непроизводственият индекс е нараснал с един (показващ ускорен растеж). Докато изоставанията във веригите за доставки остават проблематични, увеличаването на подкомпонентите на заетостта, особено в индекса на услугите, дава основание за оптимизъм при възстановяването на работните места.

Що се отнася до финансовия фронт, икономическите данни бяха достатъчно балансирани, за да възпалят оптимизма на финансовите пазари, без да поставят под въпрос следващия пакет за фискална подкрепа. Индексът S&P 500 завърши седмицата с 4.7% по-високо от предходната седмица, а 10-годишното Министерство на финансите на САЩ се повиши до 1.15% от 1.08%.

Тази седмица доклад на Бюджетната служба на Конгреса изчислява, че наскоро приетият пакет от стимули за 900 млрд. Долара (подписан в края на декември) ще повиши нивото на БВП с 1.5% през 2021 и 2022 г., като по-голямата част от този тласък ще се случи година. С 1.9 трилиона долара следващият предложен кръг от фискална подкрепа е още по-голям. Подкрепата за доходите в пакета ще допринесе много за преодоляване на пропастта от другата страна на здравната криза и, с допълнително финансиране за разпространение и тестване на ваксини, ще се надяваме да я ускори. Ако приемем, че продължава напредъкът в областта на здравеопазването, има голяма вероятност икономиката да премине от скорост на спиране до пълен спринт през втората половина на тази година.

Канада - Върхът на коритото

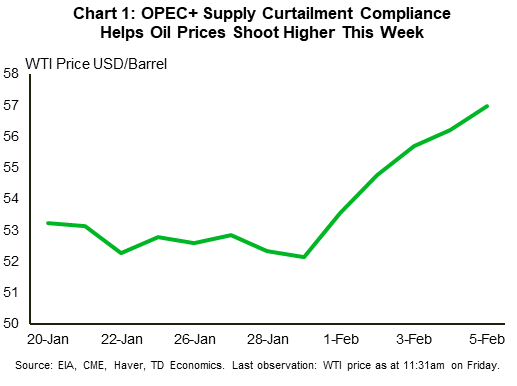

Тази седмица борсите в Северна Америка се радваха на динамични печалби. От своя страна, TSX се увеличи през седмицата, дори и в лицето на мек отчет за работните места. По отношение на двигателите, енергийните дялове бяха увеличени от бързото покачване на петрола. Бенчмаркът на WTI се повиши с около $ 5 / барел тази седмица (графика 1), търгувайки в средата / максимума от $ 50, тъй като докладите показват почти еднакво спазване от страна на ОПЕК + по отношение на съкращенията на производството през миналия месец. Другите подиндекси на TSX също се покачиха по-високо през седмицата.

Що се отнася до излизането на данни, несъмнено събитието беше днешното проучване на работната сила. Заетостта се срина с 213 2 позиции през миналия месец (графика 100), което я доведе до най-ниското си ниво от август. Ограниченията, наложени за борба с разпространението на вируса, оставиха основен отпечатък в доклада, като заетостта в услугите за настаняване и хранене, информацията, културата и отдиха и други услуги намаляха със 168 0.9 позиции. Както беше направено болезнено ясно по време на пандемията, в тези категории се съдържа голяма част от задачите с „високо докосване“. Най-стръмният спад обаче се пада на търговския сектор, в който заетостта намалява с 9.4 хил. На фона на затворените в Онтарио и Квебек затваряния в търговията на дребно. Всъщност тези две провинции представляват по-голямата част от слабостта на заглавията. Мрачните резултати при наемането на дребно са в съответствие с данните за мобилността, които миналия месец публикуваха едно от най-слабите изложения от началото на пандемията. Също така по-меката страна, равнището на безработица се повиши с XNUMX% процентни пункта до XNUMX%.

Когато обаче отлепите грозното заглавие, основните детайли на доклада бяха по-добри. Първо, загубите се отчитат изцяло от непълно работно време, докато заетостта на пълен работен ден леко се повишава. Освен това нетните наеми се увеличиха в отрасли, които не са пряко засегнати от пандемията. И накрая, отработените часове изненадващо се покачиха с 0.9% на месец, което предполага, че икономическата активност може да се е задържала въпреки общия спад на работните места.

Други данни, публикувани тази седмица за месец януари, бяха по-оптимистични. Производственият индекс на IHS Markit спадна, но остана над прага от 50, което показва разширяване. Междувременно жилищният пазар продължи да се развива силно, тъй като данните от няколко борда за недвижими имоти сигнализират за поредната печалба за продажбите на жилища. Също така положително за растежа - макар и за този месец - е съобщението на Квебек, че ограниченията за няколко индустрии ще бъдат облекчени от понеделник. Завършвайки съобщенията, докладът за международната търговия през декември беше смесен, като обемите на износа се увеличиха и вносът се сви, което предполага положителен принос от нетната търговия. Спадът на вноса на потребителски стоки обаче сочи към по-меки разходи на домакинствата до края на годината.

Преглеждайки събитията от седмицата, човек идва с впечатлението, че може да е по-лошо. Поглеждайки покрай ужасните заглавия за печат (което, разбира се, е трудно да се направи), цените на петрола се повишиха, акциите отскочиха, отработените часове се увеличиха през януари, а други съобщения за данни изкривени положителни. С новите случаи на низходящ тренд и провинции като Алберта и Квебек облекчават ограниченията, вместо да ги затягат, картината за растеж изглежда ще се подобри още този месец. И докато пътят напред е несигурен и изпълнен с предизвикателства, ние можем да се утешим от това.

САЩ: Предстоящи ключови икономически съобщения

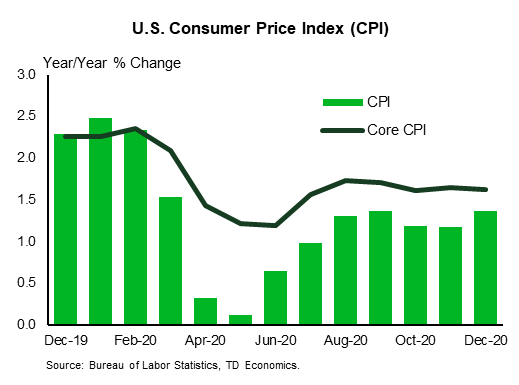

CPI в САЩ - януари

Дата на издаване: 10 февруари

Предишен: 0.4% m / m, 1.4% y / y; сърцевина 0.1% m / m, 1.6% y / y

TD Прогноза: 0.3% м / м, 1.4% г / г; сърцевина 0.1% m / m, 1.5% y / y

Консенсус: 0.4% м / м, 1.5% г / г; сърцевина 0.2% m / m, 1.5% y / y

Цените на петрола скочиха и бензиновият компонент на индекса на потребителските цени вероятно отново се повиши рязко през януари, но очакваме поредното кротово четене за основната серия за определяне на тенденции, дори с известна тенденция за повишаване на тенденциите през януари през последните години. Повишаването на основния индекс вероятно е задържано от четвърти пореден спад в цените на употребяваните превозни средства (след резки увеличения) и минимални печалби за пореден път при компонентите за наем. Продължаваме да разглеждаме COVID като дезинфлационен, балансиран. Нашата прогноза предполага 1.4% / 1.5% г / г за общите / основните цени през януари, малко променена от 1.4% / 1.6% г / г през декември и спад от 2.3% / 2.4% г / г през февруари 2020 г. (преди COVID ).

Обърнете внимание също, че BLS ще публикува годишната си ревизия на коефициентите за сезонна корекция за ИПЦ в понеделник, 8 февруари. Ревизиите обикновено са малки и компенсират; несезолираните сезонно данни не се ревизират.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали