Банката на Канада (BoC) беше първата централна банка, която бавно се отдръпна от своите настройки за политика на супер приспособяване в края на април, позовавайки се на бързото подобряване на основите и по-ярките икономически перспективи през следващите години. Докато инвеститорите очакват с нетърпение да видят каква може да бъде следващата карта на процеса на затягане, политиците вероятно ще отложат всякакви корекции, когато публикуват новия си преглед на политиката в сряда в 14:00 GMT, като осигуряват малко място за подобрение на луни.

BoC е по-бърз от Fed

Въпреки че и Федералният резерв, и BoC се съгласяват, че факторите, които стоят зад скока на инфлацията, скоро ще се разрешат, последният е по-прозрачен по отношение на целта си за инфлация, като цели да задържи лихвените проценти на ефективната долна граница, докато растежът на цените се повиши устойчиво над средната точка от 2.0% от целевия диапазон. От друга страна, Фед не е определил ясен таван за целта си за инфлация, като вместо това заяви, че ще позволи инфлацията да се повиши над 2.0% за известно време, преди да повиши процентите. отколкото САЩ, а BoC вярва, че може да постигне ценовата си цел през втората половина на 2022 г., по-рано от графика на Фед за 2024 г. Следователно BoC се чувства разумно по-уверен да прекрати своите покупки на облигации.

Във второто тримесечие се наблюдава по-меко разширяване

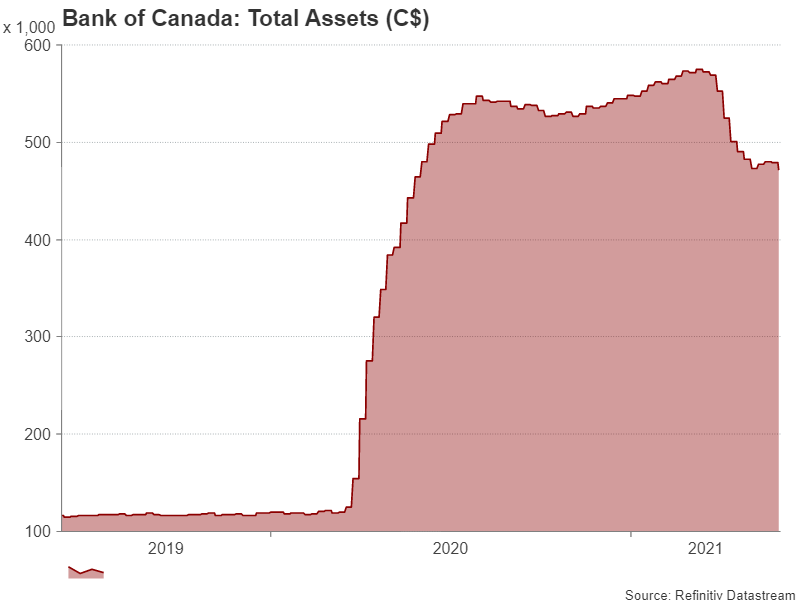

През април BoC намали своите седмични покупки на облигации на 3 млрд. CAD от 4 млрд. CAD преди това. Въпреки че подобно действие беше широко очаквано, Банката изненада инвеститорите, когато сигнализира, че може да започне да повишава основния си лихвен процент от текущия минимален дял от 0.25% през втората половина на следващата година, с 10-годишната доходност на облигациите и Канадският долар се носеше по-високо в последствие.

Политическият обрат се появи, когато Банката преработи прогнозите си за растеж над прогнозите от януари в светлината на силната устойчивост, която икономиката показа през първото тримесечие, както и пред напредъка на ваксинацията и подобряването на глобалното възстановяване. Неотдавнашните мерки за ограничаване обаче доведоха до нови загуби на работни места през април и май, като тласнаха нивото на безработица незначително по-високо до 8.2%, докато спадът на потреблението също беше очевиден, което предполага, че растежът на БВП може да е забавил темповете през второто тримесечие.

BoC на изчакване след изтъняване на облигационните облигации през април

Очевидно все още никоя държава не е излязла от гората и последният спад в икономическите данни може да обезсърчи Банката да разшири плановете си за намаляване през този месец. Освен това, ралито в луната засега донякъде компенсира вътрешния инфлационен натиск. Следователно Банката не можеше да намери малко основания да продължи напред със своите затягащи планове тази седмица.

Независимо от това, икономиката се оказа доста бърза в отблъскването от предишните ковидни вълни и забележително е, че наскоро делът на населението, получило първа доза ваксина в Канада, надмина американския, въпреки че по отношение на пълното инокулиране икономиката все още изостава отзад. Към задния вятър се добавя и фискалният план на министър-председателя Трюдо, финансиран с дълг, процъфтяващият пазар на жилища (който изпраща жилищни инвестиции като дял от БВП до най-високите от 1961 г.) и засилване на цените на енергията, което допълнително засилва оптимизма, че въпреки хълцането, икономиката може да възобнови възходящата си траектория през втората половина на тази година.

Кога ще се случи следващият кръг на свиване?

Следващият въпрос, който възниква в този момент, е кога ще бъде следващото съкращаващо се съобщение. Шест от най-големите канадски банки очакват BoC да намали своите покупки на облигации до 2 милиарда C $ или по-малко веднага след юли, докато срещата през октомври може да бъде друга потенциална дата. След две седмици показанията за инфлацията през май може да попаднат под светлините на прожекторите след нарастването до десетилетие от 3.4% на годишна база през април, докато проучванията на бизнеса и потребителите също ще бъдат актуализирани през следващите седмици, което ще осигури по-добра представа за второто тримесечие . Следователно, ако данните сочат към силно възстановяване през Q2, шансовете за намаляване на облигациите през юли могат да се засилят.

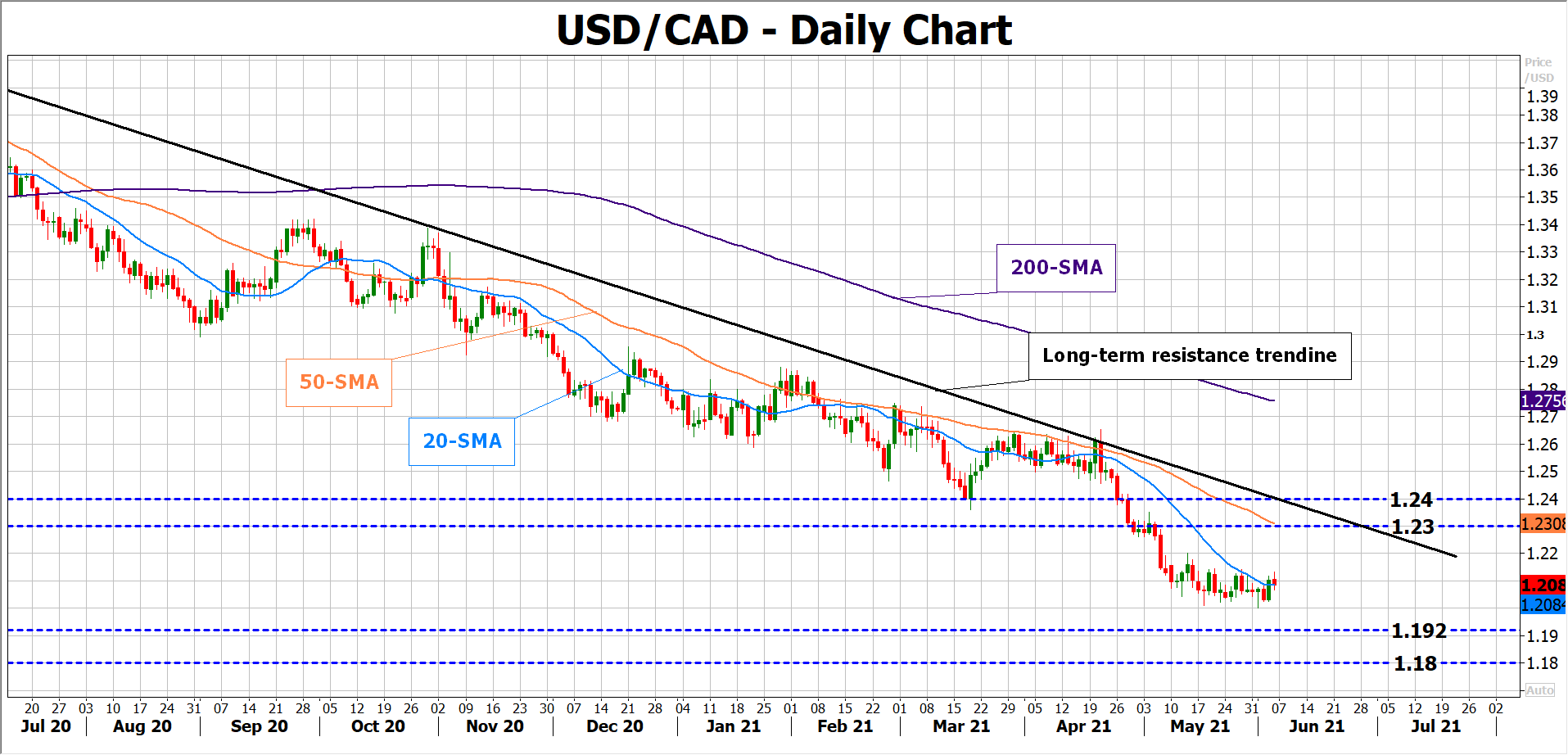

USD / CAD нива за гледане

Що се отнася до пазарната реакция, политическата среща се очаква да се проведе безпроблемно. Следователно биковете-луни могат да получат малък тласък, освен ако Банката не посочи събирането през юли за следващия кръг на изтъняване, в който случай долар / луни може да разтегне дългосрочния си низходящ тренд към ключовата зона за подкрепа от 1.1920 -1.1800, видяна за последен път през 2015 г. .

Като алтернатива, ако шефът на BoC сигнализира, че е необходимо повече време за потвърждаване на устойчиво възстановяване тази година, преди да се ангажира с по-стесняващи се практики, двойката може да скочи, за да отговори на 50-дневния SMA и твърдата линия на дългосрочна съпротива, наблюдавана в рамките на 1.2300 - 1.2400 зона.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали