US Highlights

- Tento týden se nestálost finančních trhů nekonala, protože investoři se stále více obávali, že globální ekonomika brzy upadne do recese.

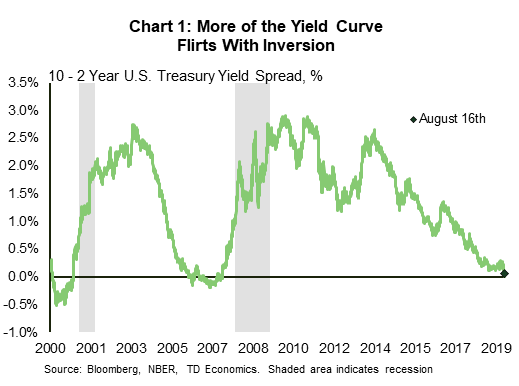

- Rozdíl mezi 10 a 2letými výnosy státní pokladny se tento týden krátce změnil na negativní, což vyslalo signál, že dluhopisoví investoři očekávají zhoršení ekonomiky, než se zlepší. I když rizika recese vzrostla, ještě tam nejsme.

- Údaje z USA byly tento týden smíšené, což dokazuje, že cla mají dopad na ceny a na tovární sektor. Spotřebitelé jsou i nadále světlým bodem a objevují se náznaky, že by se mohlo upevňovat i bydlení.

Kanadské zajímavosti

- Rostoucí temnota v mezinárodním měřítku zvyšuje riziko prosakování vnější slabosti do domácí činnosti.

- Mezitím se stávající prodej domů zvýšil v červenci silněji, než se očekávalo, což ukazuje na stále zdravější kanadský trh s bydlením.

- Bank of Canada stojí před náročnou cestou, protože váží silnější domácí ekonomiku proti slabším globálním podmínkám. Banka bude pozorně sledovat nadcházející data, protože posuzuje rovnováhu rizik pro prognózy inflace a růstu.

Tento týden se nestálost finančních trhů nekonala, protože investoři se obávali, že globální ekonomika brzy upadne do recese. Invertovaná výnosová křivka, měřená rozdílem mezi výnosy dlouhodobých a krátkodobých dluhopisů, je jedním ze spolehlivějších prediktorů recese. Rozdíl mezi desetiletou státní pokladnou a tříměsíčním T-účtem je již několik měsíců záporný, ale rozdíl s dvouletou státní pokladnou se tento týden krátce proměnil v negativní (graf 10).

Je pozoruhodné, že na signálu přicházejícím z výnosové křivky je dlouhá a proměnlivá doba zavádění. Kdekoli od jednoho do dvou let v případě zkušeností z let 1990, 2001 a 2008. Výnosová křivka signalizuje, že dluhopisoví investoři očekávají, že se ekonomika zhorší, než se zlepší, ale nejedná se o definitivní signál, že bezprostředně hrozí recese. Jak jsme diskutovali koncem loňského roku (viz Perspektiva), podíváme se na sadu indikátorů, abychom zjistili, zda jsme blízko recesi. Náš přední ekonomický index TD se zhoršil, ale zatím neuvádí recesi (graf 2). Je to podobné zpomalení v letech 2015–16, kdy se Fed kvůli globální slabosti zastavil ve svém novém utahovacím cyklu.

Celkově vzato se rizika recese zvýšila, protože Bílý dům prudce zvýšil obchodní napětí s Čínou. To znamená, že stále očekáváme, že Fed bude pokračovat v přístupu k řízení rizik a v září sníží sazby o dalších 25 bazických bodů. Záporná výnosová křivka zvyšuje pravděpodobnost, že v následujících měsících podniknou další kroky.

Fed má pravdu, že si musí dávat pozor na rizika vyplývající z obchodního napětí, protože důkazy o tom, že cla zasahují americkou ekonomiku, se tento týden nadále zvyšovaly. Červencový CPI naznačil, že cla na čínský dovoz pravděpodobně zvyšují ceny na spotřebitelské úrovni (pravděpodobně v blízkosti 0.2 až 0.4 procentního bodu). Ceny základního zboží se v posledních měsících zvýšily. Fed prozkoumá jednorázové zvýšení cen v důsledku tarifů, protože jde o daň, která nakonec omezuje růst.

V červenci se dále potýkalo výrobní odvětví. Tovární produkce v červenci poklesla o 0.4% a v roce 2019 se trendově snížila. Slabá zahraniční poptávka a zvýšená nejistota obchodu si v tomto odvětví vybírají daň (viz zpráva). Zahájení bydlení nevypadalo příliš žhavě ani v červenci, i když nárůst počtu rodinných domů a stavebních povolení byl stříbrný. To je v souladu s důvěrou stavitelů domů, která se v srpnu po oslabení na konci roku 2018 dále zlepšovala.

Jasným světlem v jinak bláznivém týdnu byl spotřebitel. Maloobchodní tržby vzrostly v červenci více, než se očekávalo, což ve třetím čtvrtletí nastavilo spotřebitelské výdaje na působivá 3%, silnější, než jsme očekávali. Pokud globální pozadí oslabí ostřeji, než očekáváme, zdá se, že je spotřebitel alespoň v slušné pozici, aby jej zvládl.

Globální ekonomické otřesy vznikající z Evropy a Číny tento týden otřásly trhy. V Kanadě klesl TSX v době psaní tohoto článku téměř o 1.5%. Cena ropy WTI se sice pohybovala v rozmezí 54 USD / barel na 57 USD / barel, ale zhruba na stejné ceně (54 USD) jako na začátku týdne.

Uprostřed vřavy to byl pro Kanadu relativně klidný týden. Jedinými údaji v tomto týdnu byly údaje o stávajícím prodeji domů, které stejně jako ostatní nedávné údaje o bydlení přicházely tepleji, než se očekávalo. Prodej stávajících domů z tuzemska v červenci meziměsíčně vzrostl o 3.5% (graf 1). Tržby ve Vancouveru prudce rostly, prudce vzrostly o 26.4% a přivedly trh zpět na vyvážené území. Také to naznačuje, že to nejhorší z cenových poklesů na tomto depresivním trhu by mohlo být konečně za námi.

Celkově se zdá, že kanadský trh s bydlením stojí na pevných základech. Základní hnací síly - silný růst populace, zdravý růst pracovních míst a nižší hypotéky - spolupracují na podpoře kanadské poptávky po bydlení.

Přes údaje o bydlení a další ukazatele, jako je silnější růst mezd, což naznačuje zdravou domácí ekonomiku, na mezinárodní scéně roste neklid. Německo může vstupovat do recese, zatímco růst v Číně by se mohl zpomalit více, než se očekávalo. Mezitím se americko-čínská obchodní válka dále zintenzivnila a nezdá se, že by měla konec. Tento vývoj se promítl do krátké, ale výmluvné inverze výnosové křivky USA z 10 na 2 roky tento týden. Ze všech těchto vnějších temnot je jedinou odplatou robustní spotřebitel v USA, který by měl trochu povzbudit kanadský export.

Na tomto pozadí stojí před Bankou Kanady náročná cesta. Zatímco kanadská ekonomika pravděpodobně roste tempem nad prognózou stanovenou v červencové zprávě o měnové politice, do domácí ekonomické aktivity může proniknout slabší globální růst a pokračující obchodní nejistota. Pokud by Federální rezervní systém v reakci na tato rizika musel v září jít dále než jen o další snížení pojistného, bude jej pravděpodobně muset následovat Bank of Canada. Od roku 1993 Bank of Canada s výjimkou krátkého působení v roce 2002 ve snižování sazeb vždy sledovala Fed (graf 2).

Pro další posouzení rovnováhy rizik prognóz inflace a růstu bude Bank of Canada pečlivě sledovat nadcházející data. Pro příští týden budou červencové CPI a červnové údaje o maloobchodním prodeji indikovat základní sílu kanadské ekonomiky. Jádrová inflace v současné době sedí přímo na 2% cíli, ale při silnější domácí ekonomické aktivitě se můžeme dočíst vyšší inflace. Základy maloobchodního prodeje jsou také solidní - silné podmínky na trhu práce a zrychlení mzdového růstu. V blízké budoucnosti však můžeme vidět určité oslabení, protože růst spotřeby se normalizuje od silného prvního čtvrtletí. V případě, že data zklamou, Bank of Canada se letos s větší pravděpodobností vzdálí stranou.

Prodeje výroby v Kanadě - červen

Uveřejněno: 20. 2019

Předchozí: 1.6%

Předpověď TD: -1.9%

Konsenzus: 1.8%

Výrobní činnost má v červnu klesnout o 1.9% v důsledku zpomalení dopravních zařízení a nižších cen průmyslového zboží. Dodávky motorových vozidel byly v posledních několika měsících neobvykle nestálé kvůli přechodnému dopadu odstávek závodů, ale předběžné údaje o výrobě i vývoz ukazují na částečné vrácení 13% nárůstu z minulého měsíce. Letecký a kosmický vývoz také směřuje k odvolání, zatímco vyráběné kovy budou mít prospěch z odstranění cel na ocel a hliník u zásilek směřujících do USA. Jinde bude výrazný pokles cen benzinu silně ovlivňovat nominální prodej rafinovaných ropných produktů, zatímco pokles cen ex-ropa o 0.5% bude mít vliv na nominální prodej celého výrobního sektoru. Výsledkem je, že reálné tržby z výroby by měly zaznamenat mírnější pokles o 1%, což by ve 6. čtvrtletí ponechalo zhruba 2% q / q (ann.).

Index spotřebitelských cen v Kanadě - červenec

Uveřejněno: 21. 2019

Předchozí: -0.2% m / m, 2.0% r / r

TD Forecast: 0.2% m / m, 1.7% y / y

Konsenzus: 0.1% m / m, 1.6% r / r

Inflace by měla v červenci klesnout pod cíl, přičemž celková prognóza CPI zpomalí na 1.7% r / r z 2.0% v červnu, protože nárůst o 0.2% m / m je ohromen základními efekty poté, co loni v červenci došlo k největšímu sezónně očištěnému nárůstu v cenách ex-potravin a energií od roku 2008. Benzín významně přispěje ke zvýšení ceny u pumpy o 3.4% m / m, což přispěje k celkovému tisku zhruba 0.1 procentního bodu, zatímco ceny potravin by po Zvýšení o 0.7% minulý měsíc.

Naše prognóza zahrnuje solidní 0.1% nárůst ex. potravinový a energetický koš, díky kterému by se tato míra jádrové inflace snížila na 1.9% r / r z 2.4% v červnu. Hledáme také další zpomalení v hlavních opatřeních Bank of Canada, přičemž CPI-trim a CPI-median by měly klesnout o 0.1 pb. To by však po zaokrouhlování ponechalo průměr všech tří beze změny na 2.0% r / r.

Maloobchodní prodej v Kanadě - červen

Uveřejněno: 23. 2019

Předchozí: -0.1%, ex-auto: -0.3%

TD Forecast: -0.1%, ex-auto: 0.1%

Konsenzus: -0.3%, ex-auto: -0.1%:

Předpovídá se, že maloobchodní tržby v červnu poklesnou o 0.1%, protože tah z prodeje motorových vozidel kompenzuje sílu základních opatření. Předpokládá se, že prodej automobilů klesne o další slabost prodeje osobních automobilů, zatímco nominální prodej benzinu bude ovlivněn mírnějšími cenami benzinu. Předpokládá se, že tyto dvě složky vykompenzují odezvu v míře ex-aut a plynu, která v květnu zaznamenala největší měsíční pokles od roku 2017, a to navzdory nárůstu prodeje u 5 z 9 „hlavních“ skupin produktů. Slabší prodejní aktivita byla v květnu z velké části omezena na tři skupiny (oděvy, potraviny a nápoje, smíšené zboží), přičemž všechny by se měly tento měsíc oživit.

Reálný maloobchodní prodej by měl zaznamenat výraznější pokles a ponechat jej za druhé čtvrtletí jako celek mírně nižší, což naznačuje zmírnění spotřeby domácností z 2% anualizovaného tempa v prvním čtvrtletí.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály