- Zasedání ECB příští týden se má zaměřit na strategickou revizi, nikoli na nová politická sdělení. Média uvedla, že členové Rady guvernérů ECB obdrželi dokumenty týkající se strategického přezkumu, který bude oficiálně zahájen příští týden.

- Očekáváme, že ECB potvrdí svou zaujatost k uvolňování a uzná své hodnocení rizika poklesu, ale také zaznamená odeznívající rizika poklesu. Na zasedání neočekáváme velké pohyby na trhu.

Strategický přezkum

Očekává se, že tahákem zasedání ECB příští týden bude strategický přezkum, o kterém jsme dnes zveřejnili samostatný článek, viz 10 otázek k nadcházející recenzi.

Domníváme se, že zastřešující strategií ECB by mělo být zajištění robustnosti a flexibility v cíli a udržení zaměření na její schopnost vést koncové uživatele silným, důvěryhodným a transparentním závazkem, ale zároveň uznat, že vzhledem k povaze ECB by se měla očekávat určitá flexibilita. řízení inflace. Došli jsme k závěru, že ECB se rozhodne použít symetrii s potenciálním tolerančním pásmem kolem středního bodu inflačního cíle.

Média začátkem tohoto týdne uvedla, že členové rady guvernérů obdrželi dopis o strategickém přezkumu, který má být oznámen ve čtvrtek příštího týdne.

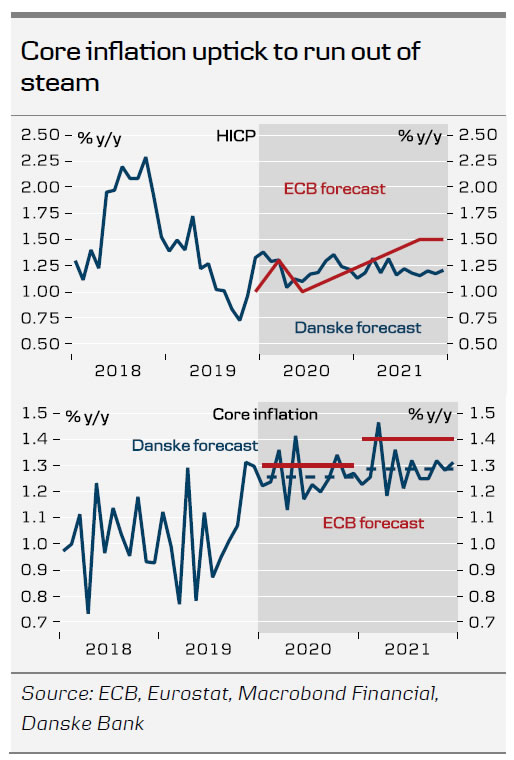

Ekonomika a jádrová inflace se pohybují správným směrem – ale příliš brzy na to, aby se změnilo hodnocení rizik růstu

Lagardeová již na prosincovém zasedání zdůraznila počáteční známky stabilizace ekonomické dynamiky, přičemž rizika poklesu se stávají méně výraznými a formuje se mírný nárůst základních inflačních tlaků. To vyvolává otázku, zda je v lednu oprávněná změna k vyváženému hodnocení rizik růstu. Přestože očekáváme, že mírné cyklické oživení v Evropě bude v následujících měsících pokračovat, údaje od prosincového zasedání jsou smíšené (viz Makro Monitor eurozóny: Konec roku na smíšených signálech, 9. ledna 2020). Zejména jasné oživení výrobní činnosti a pošramocený německý automobilový sektor zůstává v nedohlednu. Přestože se věci pomalu vyvíjejí správným směrem, myslíme si, že ECB nemá co získat z toho, že bude proaktivní, místo aby čekala na další důkazy, že rodící se oživení v eurozóně posiluje, než přejde k vyváženému hodnocení rizik růstuw. Pokud by data zůstala na současných úrovních, včetně výhledu inflace, vidíme solidní důvod pro to, aby ECB změnila hodnocení rizik v 1. pololetí 20 (a potenciálně již na březnovém zasedání) spolu s novými projekcemi odborníků.

Na rozdíl od stále smíšeného ekonomického obrazu se inflační vyhlídky od posledního zasedání trochu zlepšily. Jádrová inflace má od července rostoucí trend a druhý měsíc v prosinci se držela na stabilní úrovni 1.3 %. Zrychlení růstu cen služeb se zhmotnilo rychleji, než jsme předpokládali Měření inflačního pulsu v eurozóně, 29. listopadu 2019, ale základní dynamika – zejména s ohledem na inflaci cen zboží – zůstává nezměněna a nechává nás skeptické, že je v zásobě mnohem větší proinflace (viz graf). Jádrovou inflaci předpovídáme v roce 1.3 i 2020 v průměru na 2021 %. (okrajově nižší než prognózy ECB). I když by tyto úrovně v kombinaci se sílícím cyklickým oživením mohly být dostatečné k tomu, aby přesvědčily tvůrce politik ECB, aby nakonec upustili od uvolňovacího sklonu v H1 20, pochybujeme, že to bude stačit k tomu, aby se ECB v blízké budoucnosti vrátila do zpřísňujícího režimu.

ECB omezuje riziko poklesu v EUR/USD, ale nepřidává nahoru

Eurozóna zůstává v režimu nízkého růstu doprovázeného slabou dynamikou inflace a základní linií je v podstatě pokračující relativní podvýkonnost evropských finančních aktiv. Případnou změnu komunikace nevnímáme jako změnu hry pro spot EUR/USD.

Když se představitelé ECB naposledy pokusili vštípit investorům optimismus v eurozóně, EUR/USD se během několika měsíců dostal z blízkosti parity na 1.20. Tentokrát si však myslíme, že sentiment investorů bude mnohem opatrnější a nic nenasvědčuje tomu, že bychom měli racionálně přehodnotit eurozónu na region s 3% růstem. Náš výhled na 3M je i nadále stabilní na 1.11, ale tento posun v komunikaci poněkud omezuje riziko poklesu prognózy. Nejvýraznějším proinflačním rizikem pro EUR/USD je i nadále program podstatného fiskálního uvolňování, který se prosazuje v eurozóně, ale to zatím zůstává poněkud v nedohlednu.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály