Los movimientos en los mercados de divisas no son demasiado decisivos por el momento. Sterling hizo una carrera alcista ayer, pero no hubo un seguimiento de la compra. GBP / JPY se mantiene por debajo de la resistencia 1.3929 a corto plazo a pesar del intento de recuperación. La recuperación de GBP / JP desde la baja de la semana pasada en 144.97 también parece ser correctiva. Mientras que el dólar está débil esta semana, el euro no es mucho mejor. La recuperación de EUR / USD antes del soporte menor de 1.2268 ha sido muy débil hasta el momento. Aussie y Kiwi son los mejores. Pero mientras AUD / UD logra extender el rebote a corto plazo, comienza a sentirse pesado por delante de la resistencia 0.7892. Los mercados analizarán el IPC de EE. UU. Hoy para obtener más inspiración.

Es poco probable que el IPC cambie el camino de la Fed

Los mercados esperan que el IPC de EE. UU. Se acelere de 2.1% interanual a 2.2% interanual en febrero. Se espera que el CPI básico permanezca sin cambios en 1.8% yoy. Hasta el momento, salvo un desastre, un aumento de la Reserva Federal en marzo es como un acuerdo hecho, a pesar de que el presidente de la Fed de Chicago, Charles Evans, podría disentir. La impresión general es que el consenso entre los responsables políticos de la Fed es de tres aumentos este año. La debilidad (o la falta de) presión inflacionaria proporciona poca reacción para que la Fed suba una cuarta vez. La imagen podría cambiar si el impacto del recorte de impuestos del gobierno pasa a través de la economía más tarde. Pero por ahora, es poco probable que un mes de datos altere el camino de la Fed en marzo e incluso en junio.

La confianza empresarial de NAB Australia saltó para registrar

La condición comercial de NAB en Australia aumentó 3 pts a 21 en febrero, alcanzando un récord. Sin embargo, la confianza empresarial redujo los pts de 3 a 9. NAB señaló en el comunicado que "la actividad comercial en Australia es robusta" y "la fortaleza de las condiciones es amplia en todos los grupos de la industria". La caída en la confianza se vio como reacciones a la "turbulencia" del mercado mundial a principios de febrero solamente. Pero el impacto de esas turbulencias fue "relativamente limitado".

En general, NAB mantuvo esa opinión de que el RBA se incrementará a fines de 2018, pero puede retrasar hasta 2019 temprano. Señaló que "esperamos que para finales de 2018, el RBA se sentirá lo suficientemente relajado sobre los fundamentos internos para comenzar cautelosamente a retirar la postura de política estimulante que está ejecutando actualmente. Sin embargo, dependerá en gran medida del flujo de datos y el riesgo es que el RBA demorará los aumentos de tarifas hasta el 2019 inicial ".

También en Australia, los préstamos hipotecarios cayeron -1.1% mamá en enero.

RBNZ Spencer elogió la política macroprudencial

El gobernador de RBNZ, Grant Spencer elogió el éxito de las herramientas macroprudenciales en un discurso para financiar a los profesionales de la industria en la actualidad. La infraestructura de políticas, incluidas las LVR (restricciones de préstamo a valor). ayudó a limitar los riesgos de los precios de las horas pico. También ayudó a mantener el interés bajo para impulsar la inflación. Y, después de adoptar la política por cinco años, Spencer sugirió que se realice una revisión con el Tesoro para considerar formas de expandirla. También sugirió introducir un nuevo comité sobre política macroprudencial junto con el comité de política monetaria.

PM Trudeau de Canadá: Sin vínculo entre el TLCAN y las exenciones arancelarias

El primer ministro canadiense, Justin Trudeau, dijo que las exenciones sobre los aranceles de acero y aluminio de Trump no eran un "favor mágico hecho". Él señaló que

"Millones de puestos de trabajo en ambos lados de la frontera dependen del continuo flujo continuo de intercambios". Y las tarifas perjudicarían a ambas partes. También expresó la voluntad de trabajar con el TLCAN. Pero también enfatizó que "no vinculamos los aranceles y las negociaciones para el TLCAN".

Mirando hacia el futuro

El calendario económico no está demasiado ocupado hoy. El lanzamiento del presupuesto anual del Reino Unido será un enfoque importante. El IPC de EE. UU. Será otro. El discurso del gobernador de BoC Stephen Poloz también será visto.

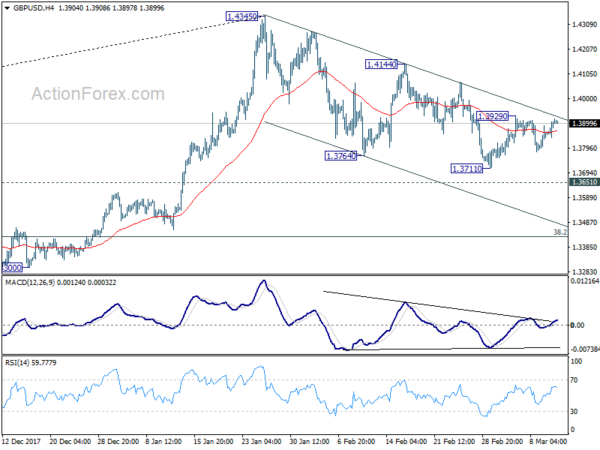

GBP / USD Perspectiva diaria

Pivots diarios: (S1) 1.3858; (P) 1.3887; (R1) 1.3935; Más:

En este punto, el GBP / USD aún está limitado por debajo de la resistencia menor a 1.3929, y está limitado por debajo de la línea de tendencia decreciente a corto plazo. El sesgo intradiario permanece neutral primero. Por el lado positivo, el quiebre firme de 1.3929 será el primer signo de reversión. Es decir, el retroceso entrecortado de 1.4345 podría haberse completado ya en 1.3711. En este caso, el sesgo intradía se volverá al alza para la resistencia 1.4144 para confirmar esta vista alcista. En el lado negativo, la ruptura de 1.3711 reanudará el declive desde 1.4345 a través de la resistencia 1.3651 convertida en soporte. En este punto, buscaremos un soporte sólido del 38.2% de retroceso de 1.1946 a 1.4345 en 1.3429 para contener el lado negativo y traer rebote.

En general, siempre que se mantenga el soporte 1.3038, la perspectiva a medio plazo en GBP / USD seguirá siendo alcista. El aumento de 1.1946 está al menos corrigiendo el largo plazo desde 2007 en 2.1161. Se observaría un repunte adicional en 38.2% de retroceso de 2.1161 (2007 alto) a 1.1946 (2016 bajo) en 1.5466. Sin embargo, GBP / USD no puede mantenerse por encima de 55 mes EMA (ahora en 1.4259) hasta el momento. La interrupción del soporte 1.3038, sugerirá que el aumento de 1.1946 se ha completado y convertirá a Outlook en bajista para volver a realizar esta prueba.

Actualización de indicadores económicos

| GMT | Ccy | Eventos | Real | Pronóstico | Previo | Revisado |

|---|---|---|---|---|---|---|

| 23:50 | JPY | CGPI nacional Y / Y febrero | 2.50% | 2.50% | 2.70% | |

| 0:30 | MXN | Home Loans M / M Jan | - 1.10% | - 0.20% | - 2.30% | |

| 0:30 | MXN | Condiciones comerciales de NAB Feb | 21 | 18 | ||

| 0:30 | MXN | Confianza empresarial NAB Feb | 9 | 12 | ||

| 4:30 | JPY | Índice de la industria terciaria M / M Jan | - 0.30% | - 0.20% | ||

| 12:30 | USD | CPI M / M Feb | 0.20% | 0.50% | ||

| 12:30 | USD | CPI Y / Y Feb | 2.20% | 2.10% | ||

| 12:30 | USD | CPI Core M / M Feb | 0.20% | 0.30% | ||

| 12:30 | USD | CPI Core Y / Y Feb | 1.80% | 1.80% |

Enlace a la fuente de información: www.actionforex.com

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex