El franco suizo y el yen se reafirman en la sesión asiática, ya que los mercados están gradualmente convencidos de que se está desarrollando una guerra comercial entre Estados Unidos y China. Las tensiones entre los dos países han empeorado claramente después de que las negociaciones comerciales colapsaron hace semanas. Y claramente no se trata solo de comercio, sino de una amplia gama de prácticas de China, incluido el robo de propiedad intelectual. Es muy poco probable que Huawei sea el único que reciba sanciones de amplia base de los EE. UU., Y se avecinan más.

Además, como indicó el secretario del Tesoro Steven Mnuchin, una relativa paloma comercial, los aranceles sobre todas las importaciones chinas sin impuestos probablemente estén a solo un mes. Una guerra comercial en toda regla se está convirtiendo rápidamente en el escenario de referencia. Los impactos arancelarios se vuelven a ver en la fabricación actual de PMI en Japón, que está de nuevo en contracción. Los PMI de la zona euro y el alemán Ifo podrían agregar más evidencia pesimista.

De vuelta en los mercados de divisas, el dólar sigue como el tercero más fuerte en la actualidad en la aversión al riesgo. Sterling es el más débil de hoy, ya que la crisis del Brexit en el Reino Unido se profundiza con la renuncia del destacado ministro Andrea Leadsom. El dólar australiano es el segundo más débil hasta ahora en previsión de un recorte del RBA en junio. El dólar canadiense obtuvo solo un breve aumento por las ventas minoristas durante la noche. Luego es derribado por el precio del petróleo en la construcción de inventario sorprendida.

Técnicamente, el rápido rebote del USD / CAD está en línea con nuestra opinión de que solo está extendiendo la consolidación de 1.3521. Se espera un aumento adicional a través de esta resistencia eventualmente. GBP / JPY reanudó el reciente descenso a través de 139.54 durante la noche. El EUR / JPY y el USD / JPY podrían seguir antes del cierre semanal, si el sentimiento de riesgo empeora. De manera similar, el USD / CHF podría romper 1.0050 para reanudar la caída reciente pronto. AUD / USD, también, parece estar listo para romper la baja temporal de 0.6864 en cualquier momento.

En Asia, el Nikkei ha bajado un -0.67%. Hong Kong HSI ha bajado un -1.30%. China Shanghai SSE ha bajado un -0.84%. Singapore Strait Times ha bajado un -0.41%. El rendimiento del JGB de Japón a 10 años subió 0.0005 a -0.05. Durante la noche, DOWN cayó un -0.39%. El S&P 500 cayó un -0.28%. NASDAQ cayó un -0.45%. El rendimiento a 10 años cayó de -0.033 a 2.393, de nuevo por debajo del nivel de 2.4.

Mnuchin de Estados Unidos indica que las nuevas tarifas en China probablemente estén a solo un mes de distancia

Ayer, el secretario del Tesoro de EE. UU., Steven Mnuchin, recordó al Comité de Servicios Financieros de la Cámara de Representantes que las nuevas tarifas en las importaciones chinas de USD 300B probablemente estén a solo un mes de distancia. Él dijo: "probablemente no habrá ninguna decisión para otro 30 a 45 días". Mientras tanto, todavía no hay planes para viajar a China para reanudar las negociaciones comerciales.

En las afirmaciones de Walmart de que las tarifas elevarán los precios minoristas, dijo que "eso es algo en lo que puedo asegurarle que el presidente estará concentrado antes de tomar cualquier decisión". Sin embargo, también rechazó la amenaza de precios más altos para los consumidores. Dijo que "mi expectativa es que gran parte de este negocio se traslade de China a otros lugares de la región para que no haya un costo".

Las actas del FOMC no muestran urgencia para reducir la tasa de interés

El dólar se mantiene estable después de los minutos de la reunión de mayo de 1 FOMC que mostró que la Fed no tiene prisa por subir o bajar las tasas de interés. El acta señaló que "los miembros observaron que un enfoque paciente ... probablemente seguiría siendo apropiado durante algún tiempo". El tono con respecto a la economía también fue optimista, debido a la sorpresa al alza en el crecimiento de Q1. Se pronosticó que el PIB "se expandirá a una tasa superior a la estimación del personal del crecimiento potencial de la producción en 2019 y 2020 y luego se desacelerará a un ritmo por debajo del crecimiento potencial de la producción en 2021". Muchos participantes también consideraron que la reciente inflación débil es "probable que sea transitoria".

Sin embargo, en primer lugar, había una creciente preocupación por la persistencia de una baja inflación. "Varios participantes comentaron que si la inflación no mostraba signos de ascenso en los próximos trimestres, existía el riesgo de que las expectativas de inflación pudieran anclarse en niveles inferiores a los consistentes con el objetivo simétrico del 2% del comité". En segundo lugar, la reunión se realizó antes de la fecha actual. Ronda de escalada en la guerra comercial entre Estados Unidos y China. Es posible que la Fed se vuelva más cautelosa con respecto al panorama económico en la reunión de junio, cuando los miembros tengan en cuenta los efectos de la reciente escalada de la guerra comercial entre Estados Unidos y China.

Por ahora, los comentarios de los funcionarios de la Fed generalmente están en línea con las actas. Pero a medida que ingresan más datos, las próximas retóricas que conducirán a la reunión de junio del FOMC revelarán si habrá un cambio en la junta directiva.

Lecturas sugeridas en las actas del FOMC:

La fabricación de PMI en Japón se redujo a 49.6, la nueva escalada de las fricciones comerciales entre Estados Unidos y China aumentó la preocupación

La fabricación de PMI en Japón cayó a 49.6 en mayo, por debajo de 50.2 y se perdió la expectativa de 50.5. La lectura también está de vuelta en el territorio de la contracción. Markit observó que la producción y los nuevos pedidos disminuyen por quinto mes consecutivo. Las empresas lanzan perspectivas pesimistas hacia el próximo año por primera vez en seis años y medio.

Joe Hayes, economista de IHS Markit, dijo: "Siguiendo algunos indicios de que la desaceleración en el sector manufacturero de Japón se había suavizado en abril, los datos de mayo revelaron que fueron de corta duración, ya que los pedidos de producción y exportación cayeron a tasas más altas. La nueva escalada de las fricciones comerciales entre Estados Unidos y China ha aumentado la preocupación entre los productores japoneses de productos. La debilidad subyacente del crecimiento en gran parte de Asia llevó a las exportaciones en dificultades, que cayeron a la tasa más aguda en cuatro meses. Las dificultades en el frente internacional simplemente aumentan las incertidumbres a nivel nacional, con las próximas elecciones de la Cámara Alta en julio y el inminente aumento de los impuestos sobre las ventas a finales de este año. Posteriormente, el sentimiento se volvió negativo en mayo por primera vez en seis años y medio ".

La crisis de Brexit se profundiza cuando Leadsom renuncia a su segundo referéndum

La crisis de Brexit en el Reino Unido se profundizó aún más después de que un ministro clave del gabinete renunció en oposición a la inclusión de un segundo referéndum del primer ministro Theresa May en el nuevo plan Brexit.

Andrea Leadsom Líder de la Cámara de los Comunes dijo: "Ya no creo que nuestro enfoque cumpla con el resultado del referéndum". Y, "No creo que seamos un Reino Unido verdaderamente soberano a través del acuerdo que ahora se propone".

Leadsom fue más allá y dijo: "Siempre he sostenido que un segundo referéndum sería peligrosamente divisivo y no apoyo al gobierno que facilite de buena gana tal concesión".

El portavoz de May simplemente elogió a Leadsom y expresó su decepción por su decisión, pero agregó: "El primer ministro sigue enfocado en entregar el Brexit que votó a la gente".

Prácticamente no hay posibilidad de que May consiga su contrato con Brexit a través de los Comunes. La pregunta ahora es quién tomará su lugar y dirigirá Brexit después de que ella renuncie como se prometió. La libra esterlina sigue siendo la más débil de la semana, ya que los mercados están valorando la posibilidad de que un líder de línea dura pro-Brexit lleve a un Brexit sin ofertas.

Mirando hacia el futuro

Los PMI de la zona euro y el Ifo alemán son el foco principal de los datos. Los datos deberán mostrar más evidencias de estabilización en la economía Q2 para soportar el euro. Alemania lanzará Q1 GDP final. También se presentarán las cuentas de la política monetaria del BCE. Más adelante en el día, Canadá lanzará ventas al por mayor. Estados Unidos lanzará PMIs y ventas de casas nuevas.

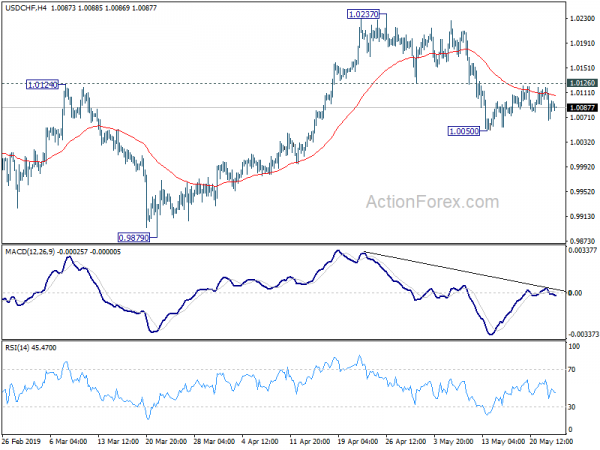

USD / CHF Perspectiva diaria

Pivots diarios: (S1) 1.0068; (P) 1.0094; (R1) 1.0122; Más…

El USD / CHF bajó notablemente durante la noche, pero se mantiene por encima del mínimo temporal de 1.0050. El sesgo intradía se mantiene neutral por el momento. Con 1.0126 soporte intacto resistencia resistida, otra disminución es ligeramente a favor. En el lado negativo, la ruptura de 1.0050 reanudará la caída de 1.0237 para volver a probar el soporte de la tecla 0.9879. Sin embargo, la ruptura firme de 1.0126 volverá la tendencia al alza para la resistencia de 1.0237.

En la imagen general, siempre que se mantenga el soporte de 0.9879, la tendencia ascendente a medio plazo de 0.9186 aún está en progreso. La ruptura de 1.0237 apuntará a la resistencia de 1.0342 a continuación. Por ahora, seríamos cautelosos con la fuerte resistencia desde allí para limitar el alza, hasta que veamos una aceleración al alza a medio plazo. Sin embargo, la ruptura decisiva de 0.9879 será un fuerte signo de reversión a medio plazo. El enfoque volverá al soporte de 0.9716 para confirmación.

Actualización de indicadores económicos

| GMT | Ccy | Eventos | Real | Pronóstico | Previo | Revisado |

|---|---|---|---|---|---|---|

| 0:30 | JPY | PMI Manufacturing May P | 49.6 | 50.5 | 50.2 | |

| 6:00 | EUR | PBI alemán Q / Q1 F | 0.40% | 0.40% | ||

| 7:15 | EUR | France Manufacturing PMI May P | 50 | 50 | ||

| 7:15 | EUR | France Services PMI May P | 50.8 | 50.5 | ||

| 7:30 | EUR | Alemania Manufacturing PMI May P | 44.8 | 44.4 | ||

| 7:30 | EUR | Servicios de Alemania PMI May P | 55.4 | 55.7 | ||

| 8:00 | EUR | Eurozone Manufacturing PMI May P | 48.1 | 47.9 | ||

| 8:00 | EUR | Eurozone Services PMI May P | 53 | 52.8 | ||

| 8:00 | EUR | El clima de negocios IFO alemán puede | 99.1 | 99.2 | ||

| 8:00 | EUR | Expectativas IFO alemanas mayo | 95 | 95.2 | ||

| 8:00 | EUR | Evaluación IFO alemana actual mayo | 103.5 | 103.3 | ||

| 11:30 | EUR | Cuentas reunión de política monetaria del BCE | ||||

| 12:30 | CAD | Comercio mayorista Ventas M / M Mar | 0.80% | 0.30% | ||

| 12:30 | USD | Reclamaciones iniciales de desempleo (MAY 18) | 215K | 212K | ||

| 13:45 | USD | PMI manufacturero puede P | 52.7 | 52.6 | ||

| 13:45 | USD | Servicios PMI May P | 53.5 | 53 | ||

| 14:00 | USD | Nuevas ventas de viviendas Abril | 678K | 692K | ||

| 14:00 | USD | Venta de Casas Nuevas M / M Abr. | - 2.50% | 4.50% | ||

| 14:30 | USD | Almacenamiento de gas natural | 106B |

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex