El dólar sigue siendo el más débil de hoy, aunque la venta masiva se estabilizó en la primera sesión de EE. UU. El IPC básico más sólido de lo esperado está brindando apoyo al dólar, junto con los datos del trabajo. Sin embargo, la pregunta sigue siendo si la Fed entregará el recorte de la tasa de "seguro" este mes, debido a las continuas incertidumbres o al deterioro de las perspectivas. A juzgar por los comentarios del presidente de la Fed, Jerome Powell, parece que la Fed actuará en la primera causa. Sin embargo, aún queda un largo camino por recorrer, con los datos de ventas minoristas la próxima semana y el PIB Q2 la semana siguiente.

Al permanecer en los mercados de divisas, el dólar canadiense es actualmente el segundo más débil de hoy. La falta de venta en USD / CAD a través de 1.3037 temporalmente bajo es un signo de indeterminación en los toros de CAD. El euro es el tercero más débil, ya que las actas del BCE reafirmaron que está listo para actuar para elevar la inflación. Por otro lado, el dólar de Nueva Zelanda es el más fuerte por ahora, seguido por la libra esterlina.

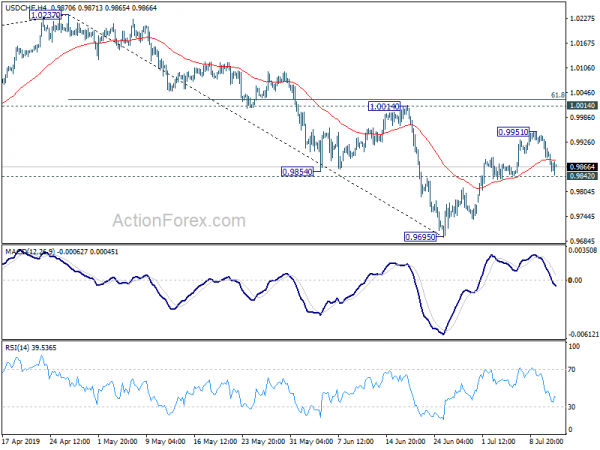

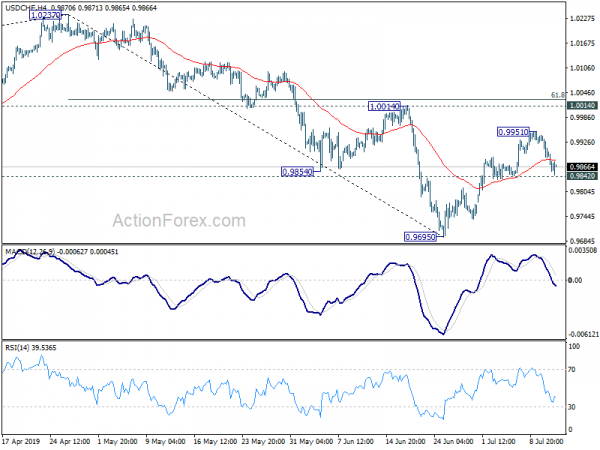

Técnicamente, 1.3037 en USD / CAD seguirá siendo un enfoque clave y la ruptura firme tendrá implicaciones bajistas a medio plazo. La ruptura de 0.9842 en USD / CHF debe indicar la finalización del repunte reciente y alinear la perspectiva bajista del dólar con otros pares. EUR / GBP y GBP / JPY serán dos enfoques para el resto de la sesión, con un aumento tardío en la libra. La ruptura del soporte menor de 0.8954 en EUR / GBP será una señal temprana de reversión a corto plazo en el cruce. Luego se podría ver una caída más profunda en el soporte de 0.8872. La ruptura de la resistencia menor de 136.28 en GBP / JPY traerá un rebote más fuerte hacia la resistencia de 137.78.

En Europa, el FTSE está actualmente abajo -0.13%. DAX está abajo -0.18%. CAC sube 0.08%. El rendimiento de 10 en el año alemán subió a 0.041 en -0.262, manteniéndose muy por encima del nivel de -0.3 ahora. A principios de Asia, Nikkei aumentó 0.51%. Hong Kong HSI aumentó 0.81%. China Shanghai SSE subió 0.08%. Los tiempos del estrecho de Singapur aumentaron 0.30%. El rendimiento de JGB en Japón durante el año 10 cayó de -0.0138 a -0.139.

El IPC básico de EE. UU. Se aceleró a 2.1%, un gran aumento mensual de 0.3% desde 2018

El IPC general de los EE. UU. Se redujo a 1.6% interanual en junio, por debajo de 1.8% interanual, cumplió con las expectativas. Pero eso se debió principalmente a un arrastre del índice de precios de la energía, que cayó -3.4% interanual. Por otro lado, el núcleo de CPI se aceleró a 2.1% yoy, por encima de 2.0% yoy, superó la expectativa de 2.0% yoy. Además, durante el mes, el núcleo de CPI aumentó 0.3% mom, el mayor incremento mensual desde enero de 2018.

También desde EE. UU., Las solicitudes iniciales de desempleo se redujeron -13k a 209k en la semana que finalizó en julio a 6, por debajo de las expectativas de 221k. El promedio móvil de cuatro semanas de las reclamaciones iniciales cayó -3.25k a 219.25k. Las reclamaciones continuas aumentaron de 27k a 1.723m en la semana que finalizó en junio de 29. El promedio móvil de cuatro semanas de reclamaciones continuas aumentó de 5.75k a 1.695m.

Lanzado anteriormente, el IPC alemán se finalizó en 1.6% interanual en junio, sin revisar. El índice de la industria terciaria de Japón cayó -0.2% mamá en mayo, por debajo de la expectativa de -0.1% mamá. Los préstamos hipotecarios de Australia se mantuvieron sin cambios en mayo, mejor que la expectativa de -1.0% mamá. Las expectativas de inflación de los consumidores subieron a 3.2% en julio. El balance del precio de la vivienda del UK RICS mejoró a -1 en junio.

Cuentas del BCE: amplio acuerdo de que se solicitó una actualización de la política monetaria

Las cuentas de la reunión de política monetaria del BCE celebrada en junio mostraron que había un "acuerdo general" de que se requería "una actualización de la postura de la política monetaria", debido a la "prolongación de las incertidumbres" y las implicaciones para las perspectivas de inflación. Y aún se proyectó que la inflación alcanzaría "solo 1.6%" en 2021, que se observó que se mantuvo "a cierta distancia" del objetivo de 2%. Por lo tanto, se considera "importante" a la "demostración" de la "determinación de actuar" del BCE.

Además, hubo un "acuerdo general" sobre el ajuste del componente basado en el calendario de la guía a futuro para mantener las tasas en los niveles actuales "al menos hasta la primera mitad de 2020"; reiterando las orientaciones sobre reinversión; y en tercer lugar, para establecer la tasa de interés de TTRO II igual a la tasa promedio de MRO más 10bps.

BoE: el sistema bancario del Reino Unido sigue siendo fuerte para soportar el Brexit

En el Informe de Estabilidad Financiera, el BoE advirtió que "el aumento de las incertidumbres del Brexit ha ejercido una presión a la baja adicional sobre las tasas de interés a futuro del Reino Unido y ha provocado una disminución en el tipo de cambio de la libra esterlina y un rendimiento inferior de las acciones centradas en el Reino Unido". Sin embargo, "el sistema bancario del Reino Unido sigue siendo lo suficientemente fuerte como para continuar prestando a través de la amplia gama de shocks económicos y financieros del Reino Unido que podrían estar asociados con Brexit ".

El gobernador Mark Carney también notó que los riesgos materiales de la interrupción económica siguen sin tener en cuenta el Brexit. Y, las principales instituciones financieras han hecho lo que es necesario para Brexit. Sin embargo, advirtió que "no podemos aislarnos completamente de los efectos indirectos de Europa donde todavía hay cosas por hacer".

A nivel mundial, los riesgos para las perspectivas han aumentado durante la primera mitad del año. BoE dijo que "el aumento de las tensiones comerciales ha dado lugar a una disminución de la confianza empresarial y plantea importantes riesgos a la baja para el crecimiento de la producción mundial". Y, "el impacto de estos riesgos se vería amplificado por las continuas vulnerabilidades subyacentes".

El MOFCOM de China insta a los Estados Unidos a eliminar las restricciones a Huawei para el comercio y las relaciones económicas saludables

En una conferencia de prensa regular, el Ministerio de Comercio de China, Gao Feng, instó a los EE. UU. A que eliminen las restricciones sobre Huawei y otras compañías chinas, a fin de despejar el camino para un desarrollo sano y estable de las relaciones económicas y comerciales chino-estadounidenses. También instó a los Estados Unidos a implementar verdaderamente tales compromisos.

Además, señaló que "los equipos comerciales de ambos lados, de acuerdo con el consenso alcanzado en Osaka por los líderes de ambos países, reanudarán las negociaciones económicas y comerciales sobre la base de la igualdad y el respeto mutuo". Además, "China cree que ambas partes pueden encontrar una manera de resolver el problema si las preocupaciones razonables de la otra parte se toman en cuenta a través de un diálogo entre iguales", agregó.

USD / CHF Perspectiva del mediodía

Pivots diarios: (S1) 0.9875; (P) 0.9909; (R1) 0.9929; Más…

El sesgo intradiario en el USD / CHF se mantiene neutral con el enfoque en el soporte menor de 0.9842. La interrupción indicará que el rebote de 0.9695 se ha completado en 0.9951. En este caso, el sesgo intradiario se volverá al lado negativo para volver a probar el 0.9695 bajo. Por el lado positivo, por encima de 0.9951 apuntará a 1.0014. Pero la ventaja podría estar limitada por el retroceso de 61.8% de 1.0237 a 0.9695 en 1.0030.

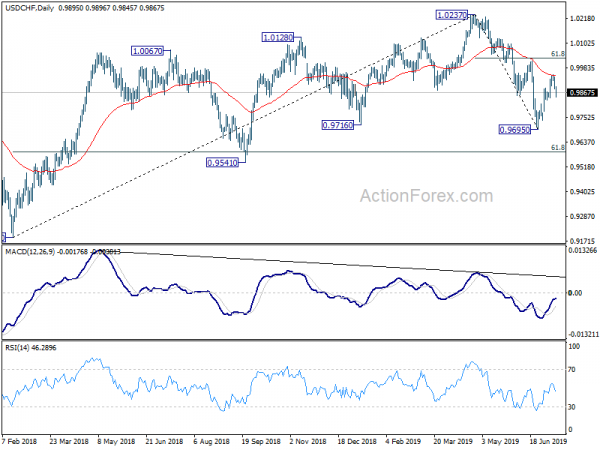

En general, el desarrollo actual sugiere que la tendencia ascendente de 0.9186 (2018 bajo) ya se ha completado en 1.0237. Un descenso más profundo se vería en 61.8% de retroceso de 0.9186 a 1.0237 en 0.9587 y por debajo. Por ahora, el USD / CHF se ve como un patrón de largo plazo entre 0.9186 y 1.0342. Por lo tanto, prestaremos atención a la señal de fondo por debajo de 0.9587. Sin embargo, la ruptura sostenida de 1.0014 reavivará el optimismo a mediano plazo y volverá el enfoque a 1.0237 alto.

Actualización de indicadores económicos

| GMT | Ccy | Eventos | Real | Pronóstico | Previo | Revisado |

|---|---|---|---|---|---|---|

| 23:01 | GBP | Balance de precios de la casa RICS Jun | - 1.00% | - 12.00% | - 10.00% | - 9.00% |

| 01:00 | MXN | Expectativa de inflación del consumidor Jul | 3.20% | 3.30% | ||

| 01:30 | MXN | Préstamos para vivienda M / M mayo | 0.00% | - 1.00% | - 1.10% | - 0.90% |

| 04:30 | JPY | Índice de la industria terciaria M / M mayo | - 0.20% | - 0.10% | 0.80% | |

| 06:00 | EUR | CPI alemán M / M Jun F | 0.30% | 0.30% | 0.30% | |

| 06:00 | EUR | CPI alemán Y / Y junio F | 1.60% | 1.60% | 1.60% | |

| 09:30 | GBP | Informe de Estabilidad Financiera del BoE | ||||

| 11:30 | EUR | Cuentas reunión de política monetaria del BCE | ||||

| 12:30 | CAD | Nuevo índice de precios de vivienda M / M mayo | - 0.10% | 0.10% | 0.00% | |

| 12:30 | USD | CPI M / M Jun | 0.10% | 0.00% | 0.10% | |

| 12:30 | USD | CPI S / Y Jun | 1.60% | 1.60% | 1.80% | |

| 12:30 | USD | CPI Core M / M Jun | 0.30% | 0.20% | 0.10% | |

| 12:30 | USD | CPI Core Y / Y Jun | 2.10% | 2.00% | 2.00% | |

| 12:30 | USD | Reclamaciones iniciales de desempleo (JUL 6) | 209K | 221k | 221k | 222K |

| 14:00 | USD | Testimonio de la Presidenta Powell | ||||

| 14:30 | USD | Almacenamiento de gas natural | 71B | 89B |

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex