El euro finalmente encontró su equilibrio esta semana, impulsado por un plan franco-alemán para un fondo de recuperación europeo por valor de medio billón de euros para ayudar a las economías más devastadas por la crisis. Aunque la propuesta es un paso en la dirección correcta para establecer un mecanismo de reparto de la deuda que, en última instancia, prepara el escenario para los eurobonos, su tamaño es bastante pequeño y enfrentará una feroz oposición de los países del norte de Europa. Por lo tanto, si bien disminuye algunos riesgos y podría mantener el euro a flote por ahora, probablemente no sea un cambio de juego.

Un plan sorprendentemente atrevido

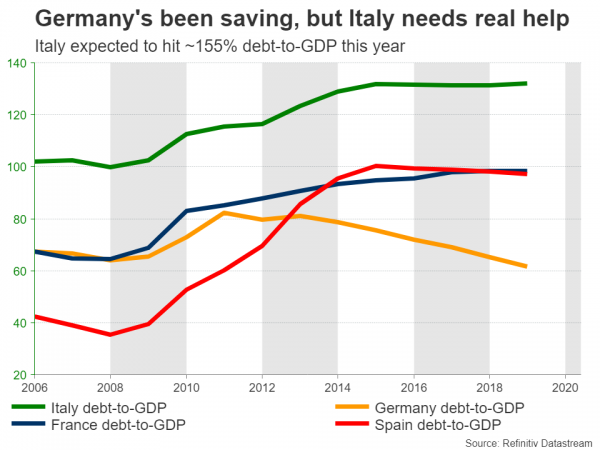

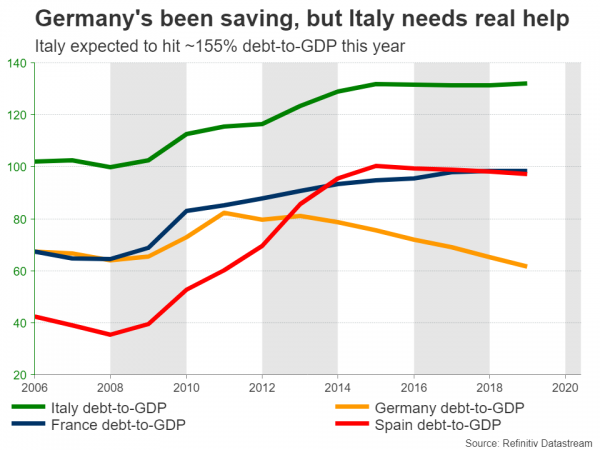

Pocos esperaban que se estableciera un fondo de recuperación adecuado en Europa, y aún menos esperaban que viniera conjuntamente de Francia y Alemania, ya que este último es criticado a menudo como un oponente de la integración fiscal europea. Pero lo hizo, y la parte más sorprendente fue que ambas naciones insistieron en que los fondos debían otorgarse como subvenciones del presupuesto de la UE, no préstamos que tendrían que devolverse, por lo que naciones como Italia con altos niveles de deuda pueden obtener un alivio real .

Si bien aún se desconocen muchos detalles y "criterios", parece que los fondos se asignarán a los países y sectores más afectados, y el programa podría aprobarse en la reunión de la UE del 18 de junio, siempre que toda la UE esté a bordo.

La buena noticia: hola integración fiscal

Esta es una bienvenida muestra de solidaridad, especialmente cuando es patrocinada por las dos mayores economías europeas. Y al enfocarse en las regiones más afectadas, podría sentar las bases para una recuperación más 'completa'. También podría calmar el sentimiento anti-UE, especialmente en el sur de Europa, disminuyendo el riesgo de una ruptura de la Eurozona.

Sin embargo, el punto más importante es que si esto tiene éxito, sienta un precedente en términos de riesgo compartido. El talón de Aquiles de la zona del euro es la falta de una unión fiscal, lo que significa que no existe un gobierno federal real como en los Estados Unidos que pueda ayudar a los estados individuales cuando están en problemas. Aunque esta propuesta realmente no solucionaría esa debilidad institucional, aún sería un pequeño paso en la dirección correcta.

La mala noticia: es pequeña y se diluirá

Desafortunadamente, su gran tamaño no es suficiente, ya que 500 mil millones de euros solo representan el 3% del PIB de la UE. Se puede argumentar que la Comisión de la UE también ha anunciado otros programas, pero incluso sumando todo, el tamaño total no es impresionante.

Además, esto está lejos de ser un trato hecho. Austria, los Países Bajos, Dinamarca y Suecia han expresado su desacuerdo con la propuesta franco-alemana, y el canciller de Austria se ha negado rotundamente a apoyar cualquier subvención. Él quiere que la asistencia se otorgue en préstamos. El problema es que todas estas naciones son contribuyentes netos al presupuesto de la UE, por lo que no quieren 'pagar' por estímulos que beneficiarán principalmente a otras economías.

Si bien cualquiera de estos países puede vetar teóricamente la propuesta, en realidad, tendrán dificultades para pararse frente a la excavadora franco-alemana. Si el Reino Unido todavía fuera parte de la UE, sería una historia diferente. Pero con el Reino Unido fuera, Francia y Alemania poseen la mayor parte del capital político, y cuando se ponen de acuerdo en algo junto con Italia y España, es probable que finalmente se haga.

Dicho esto, si bien estas economías más pequeñas pueden no bloquear el paquete por completo, probablemente puedan ejercer suficiente presión en las negociaciones para diluirlo, por ejemplo, reduciendo la cantidad de donaciones y sustituyéndolas con préstamos. Por lo tanto, el paquete no solo es pequeño, sino que también puede verse muy diferente, y menos potente, en su forma final. Sin mencionar que las negociaciones podrían tomar mucho tiempo para concluir.

Euro: Fomentar el desarrollo, pero no lo suficiente.

En cuanto a la moneda única, aunque esto es claramente un desarrollo positivo, realmente no cambia la perspectiva negativa más amplia. La UE sufre de una infraestructura institucional débil, y hasta que el problema de la distribución de la deuda se haya abordado adecuadamente, por ejemplo mediante la introducción de eurobonos adecuados, el riesgo de nuevas crisis de deuda continuará afectando a mercados como Italia, incluso si esta propuesta ayudará con eso un poco.

En última instancia, esto convierte a Europa en una región de lento crecimiento, lo que podría ser muy importante al salir de la crisis, especialmente en un mundo posterior a la corona donde incluso las potencias exportadoras como Alemania podrían tener dificultades para encontrar compradores para sus productos.

En el corto plazo, todavía existe el problema de superar las negociaciones para este paquete, y también de si el BCE aumentará su programa de compra de bonos en su próxima reunión de junio.

¿El lado dólar de la ecuación es más importante?

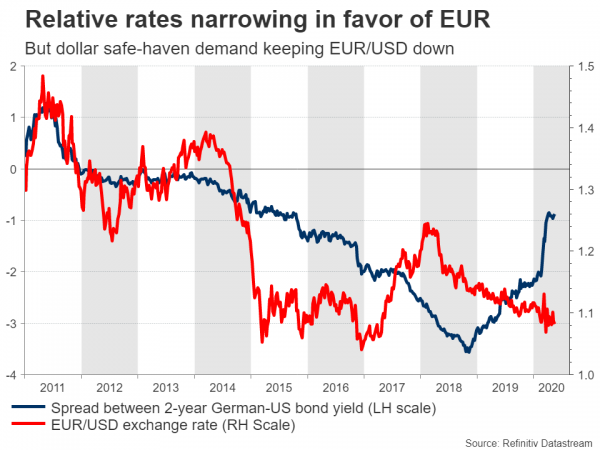

En total, probablemente sea demasiado pronto para una recuperación saludable y sostenible en el euro, incluso si este anuncio disminuye los peores riesgos a la baja. De hecho, la mejor oportunidad de ganar del euro desde aquí puede tener más que ver con el dólar, en lugar de sí mismo. El dólar se ha mantenido obstinadamente fuerte a lo largo de esta crisis a pesar de los mejores esfuerzos de la Fed para debilitarlo, ya que los inversores acuden en masa a la seguridad del activo de reserva.

Hasta que la economía mundial se ponga por debajo, es poco probable que el dólar pierda su brillo de refugio, por lo que parece improbable cualquier alza poderosa en el euro / dólar. Pero una vez que esta crisis explote, el escenario estará listo para un movimiento más alto en el euro / dólar desde los niveles deprimidos actuales, no porque el euro de repente sea más atractivo sino porque el dólar ya no será el único juego en la ciudad. '.

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex