Puntos destacados de Estados Unidos

- El gasto personal se mantuvo estable en términos nominales en mayo y cayó un 0.4% después de eliminar la inflación. Mirando bajo el capó, el cambio en el gasto de bienes a servicios continuó en el mes.

- La inflación PCE general y subyacente se elevó hasta el 3.9% y el 3.4% interanual, respectivamente. En testimonio al Congreso, el presidente de la Fed apaciguó los temores del mercado de que la Fed reaccionaría de manera preventiva ante una inflación más alta.

Lo más destacado de Canadá

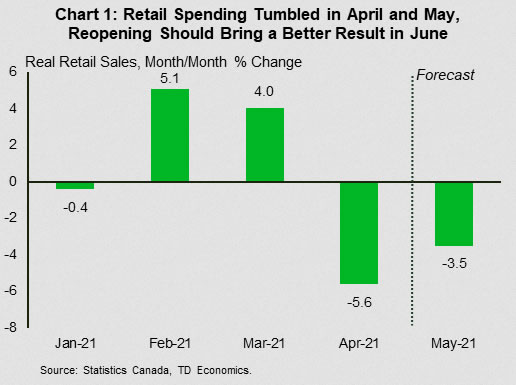

- Las restricciones pandémicas hicieron que el gasto minorista cayera en abril y mayo. Sin embargo, siguiendo la experiencia de otros países más avanzados en el camino de la reapertura, junio debería traer un mejor resultado.

- Canadá puede enfrentar algunos de los mismos desafíos de oferta laboral que restringen el crecimiento del empleo en los EE. UU., Pero con una mejor participación en la fuerza laboral y una campaña de vacunas que ha superado a sus vecinos, es poco probable que sean tan severos.

Reportaje especial - Digitalización y recuperación del mercado laboral canadiense

- A pesar de las dificultades de la pandemia, la economía canadiense ha experimentado una recuperación impresionante durante el año pasado. Esto no habría sido posible sin el uso cada vez mayor de la tecnología por parte de los hogares y las empresas.

- La transformación digital ha fortalecido la resistencia de la economía a la crisis de salud, pero los trabajadores desplazados por las nuevas tecnologías pueden tener dificultades para encontrar empleo a medida que se eliminan las restricciones, lo que prolonga la recuperación del mercado laboral.

EE. UU. - La inflación sigue aumentando

La cuarta semana de junio estuvo llena de acción. Incluyó varios informes de datos de primer nivel, muchos 'comentarios de la Fed', donde la inflación se mantuvo al frente y al centro, y noticias de que se había alcanzado un acuerdo bipartidista sobre el plan de infraestructura de Biden. En medio del bullicio, el mercado de valores encontró una mejor posición, con el S&P 500 subiendo aproximadamente un 2.5% desde el cierre de la semana pasada al momento de escribir este artículo.

El informe económico más esperado de la semana fue sobre ingresos y gastos personales. El informe mostró que los ingresos cayeron por segundo mes consecutivo en mayo (-2% mes a mes), reflejando una vez más un retroceso en los pagos de estímulo. Esto afectó al gasto, que se mantuvo estable en términos nominales y retrocedió un 0.4% en términos reales. Aún así, la imagen subyacente es mejor de lo que parece. El gasto en servicios reales siguió creciendo incluso cuando retrocedió el gasto en bienes. Muchos estados eliminaron o aliviaron significativamente las restricciones comerciales pendientes en el período de mayo a junio, dando a los establecimientos basados en servicios la oportunidad de expandir sus operaciones. Con las preocupaciones relacionadas con la pandemia disminuyendo, esperamos que el gasto en servicios continúe llevando la antorcha en los próximos meses, ya que compensa el terreno perdido durante la pandemia.

Pasando a la inflación, el mismo informe reveló que el crecimiento de los precios se intensificó en mayo (Gráfico 1). La inflación general del PCE subió al 3.9% el mes pasado, mientras que el PCE subyacente, el indicador de inflación preferido de la Fed, subió al 3.4%. Este último se encuentra en su nivel más alto desde principios de la década de 1990.

La preocupación por el aumento de la inflación y sus implicaciones para la política de la Fed llevó a un aumento de la volatilidad financiera la semana pasada. Los discursos de los funcionarios de la Fed esta semana fueron más variados en sus mensajes sobre la inflación. El presidente de la Fed, Jay Powell, se mostró optimista sobre los riesgos de inflación y enfatizó la paciencia, diciendo que “no subiremos las tasas de interés de manera preventiva porque tememos la posible aparición de la inflación. Esperaremos evidencia de inflación real u otros desequilibrios ". Los presidentes de la Fed fueron más agresivos, lo que sugiere que las sorpresas económicas al alza pueden justificar una eliminación más temprana del estímulo. Mientras continúe la recuperación, mantenemos la opinión de que es probable que la primera subida de tipos se produzca en el último trimestre de 2022 (consulte Dólares y sentido).

Siguiendo con el tema del aumento de los precios, el crecimiento de los precios de la vivienda tuvo otro mes excepcional en mayo, con el precio medio de la vivienda subiendo a casi un 24% interanual (Gráfico 2). Contribuir a la ganancia es un contexto de bajo inventario. Este mismo elemento, junto con la disminución de la asequibilidad, ha afectado el ritmo de las ventas. Las ventas de viviendas existentes retrocedieron por cuarto mes consecutivo en mayo, mientras que las ventas de viviendas unifamiliares nuevas han seguido una trayectoria similar. De cara al futuro, el aumento de las tasas de interés y la popularidad resurgente de una vida de alquiler más densa son vientos en contra para la compra de vivienda. Aun así, es probable que la demanda de vivienda se mantenga bien respaldada este año gracias a la mejora del mercado laboral.

En ese frente, el informe de nóminas de la próxima semana arrojará luz sobre el progreso de la recuperación del mercado laboral a medida que el segundo trimestre llegaba a su fin en junio.

Canadá: problemas de suministro podrían limitar la recuperación

Estados Unidos está unos meses por delante de Canadá en su camino de reapertura, relajando las restricciones hasta marzo, incluso cuando se endurecieron aquí. Como tal, los desarrollos allí pueden ofrecer un plan sobre qué esperar en Canadá a través de las primeras etapas de su propia reapertura.

Por ejemplo, las ventas minoristas reales (restando la inflación) aumentaron alrededor del 40% (anualizadas) hasta mayo en comparación con febrero en los EE. UU. m / m en abril, con estimaciones iniciales que muestran otra caída en mayo (Gráfico 5.6).

En el mercado laboral, el ritmo de aumento del empleo en Estados Unidos ha defraudado las expectativas desde abril. La narrativa detrás de este bajo rendimiento es que la oferta de mano de obra se está frenando (quizás incluso más en algunas industrias con salarios más bajos y de alto contacto) por los temores de los virus y los generosos beneficios del gobierno. La falta de opciones para el cuidado de los niños, las jubilaciones y el tiempo "normal" asociado con la búsqueda de empleo también podrían ser factores que restrinjan la oferta laboral.

En Canadá, esperamos que la contratación a corto plazo se vea frenada por muchos de estos mismos factores a medida que las provincias reabren, aunque en menor grado. Por un lado, la aceptación de la vacuna ha sido más fuerte aquí, lo que debería disminuir los temores al virus. Además, el beneficio de CRB se reducirá significativamente a partir de julio, mientras que en los EE. UU., El apoyo del gobierno federal se mantendrá en su nivel actual hasta septiembre (aunque varios estados están optando por no participar). Los canadienses también se han involucrado más activamente en el mercado laboral, como lo demuestra una tasa de participación que ha estado consistentemente por encima de la de EE. UU.

No obstante, Canadá no tiene inmunidad colectiva y el gobierno federal continúa pagando beneficios a los trabajadores afectados por la pandemia. Estos factores aún podrían ralentizar el ritmo de recuperación en las industrias de alto contacto de Canadá.

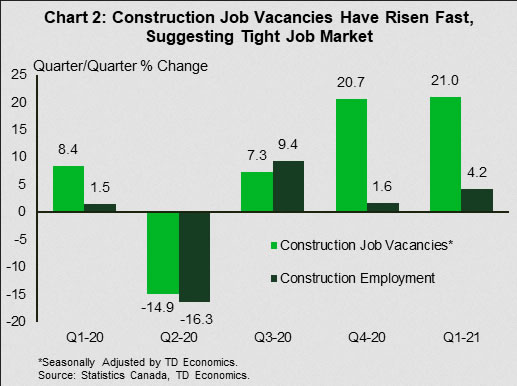

Puede que no sean solo las industrias de alto contacto las que encuentran un desafío para los puestos de personal. Los datos publicados esta semana mostraron que las vacantes de empleo en el sector de la construcción aumentaron al nivel más alto registrado en el primer trimestre, superando ampliamente la ganancia en el empleo por segundo trimestre consecutivo y sugiriendo que el mercado está extremadamente ajustado (Gráfico 2). El acalorado mercado inmobiliario de la nación está detrás de este resultado. La Encuesta de Condiciones Comerciales del segundo trimestre de Statistics Canada encontró que el 35% de las empresas de la industria de la construcción esperan que la escasez de mano de obra sea un obstáculo, la segunda lectura más alta entre las industrias, detrás de los servicios de alojamiento y alimentación. Es probable que la construcción de viviendas se mantenga fuerte hasta 2021, ofreciendo un apoyo continuo a la demanda laboral.

Más allá del corto plazo, la pandemia puede haber cambiado fundamentalmente algunos sectores (ver la siguiente sección). Por ejemplo, es posible que algunos trabajos en industrias fuertemente impactadas por la pandemia nunca regresen, ya que han sido transformados por la digitalización y la automatización. Por supuesto, a medida que desaparezcan algunos trabajos, otros ocuparán su lugar. Sin embargo, podría llevar algún tiempo a los trabajadores desplazados por COVID encontrar su lugar en una economía que ha adoptado cada vez más la digitalización.

Reportaje especial - Digitalización y recuperación del mercado laboral canadiense

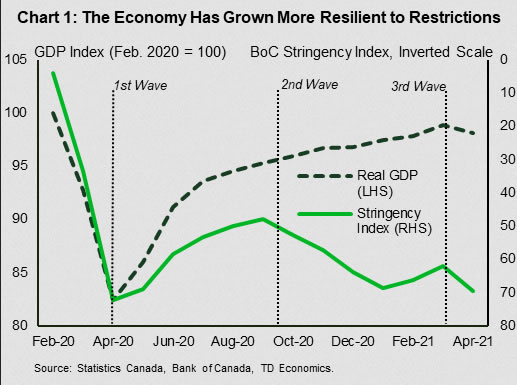

Los elevados problemas de salud, los protocolos de distanciamiento social y el cierre de empresas y escuelas han supuesto un año difícil para la economía canadiense. A pesar de estos obstáculos, la economía ha estado en una marcha constante hacia la recuperación desde los bloqueos iniciales en la primavera de 2020 (Gráfico 1).

El PIB puede contraerse en abril como resultado de las restricciones de la tercera ola, pero es probable que el revés sea de corta duración. La economía canadiense se ha vuelto más resistente al impacto de la pandemia a lo largo del tiempo. Un elemento crucial de esta historia es el uso cada vez mayor de la tecnología por parte de hogares y empresas.

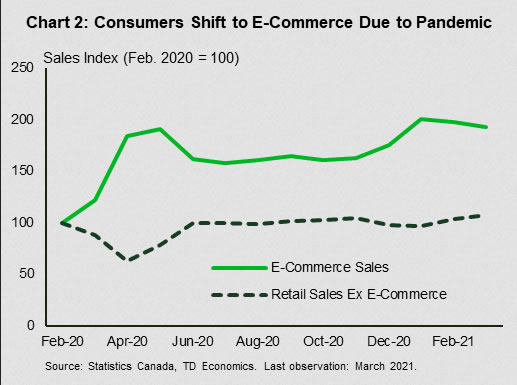

La tecnología, ya sea en forma de automatización o digitalización, saltó durante la crisis sanitaria. El ejemplo más claro de esto son las compras online. Las ventas de comercio electrónico han florecido durante la pandemia y ahora están casi un 100% por encima de donde estaban en febrero de 2020 (Gráfico 2). La tecnología también ha permitido que las empresas mantengan sus operaciones durante el último año al permitir que las personas trabajen desde casa. Algunos empleadores incluso han tomado la decisión de mudarse a un trabajo remoto configurado de forma permanente. Estos cambios inducidos por la pandemia representan cambios estructurales en la economía que tendrán importantes implicaciones para la recuperación del mercado laboral.

El mayor uso de la tecnología digital probablemente desplazará puestos de trabajo, especialmente en las áreas que fueron más afectadas por la pandemia. El auge del comercio electrónico puede significar una menor demanda de vendedores. De manera similar, la mayor prevalencia del trabajo desde casa podría debilitar las perspectivas de trabajos de limpieza y mantenimiento de edificios.

Mientras algunos trabajos desaparezcan, otros ocuparán su lugar. Más compras en línea incrementarán la demanda de trabajadores de almacén. Del mismo modo, los conserjes de los edificios de oficinas pueden convertirse en amas de llaves, ya que las personas pasan más tiempo trabajando desde casa.

Para algunos trabajadores, la transición a un nuevo trabajo en el período posterior a la pandemia será relativamente sencilla, para otros puede ser mucho más desafiante. Es probable que las personas con habilidades en tecnología digital, por ejemplo, tengan una gran demanda, pero las que tienen roles más tradicionales pueden tener que volver a capacitarse. Como resultado, la recuperación del mercado laboral podría ser accidentada a medida que la economía se reabre y, como hemos visto en otros países más a lo largo de la senda de reapertura, podemos esperar informes de escasez de personal en los próximos meses.

La adopción de la tecnología digital durante la pandemia apoyó a la economía canadiense en las profundidades de la crisis sanitaria. Sin embargo, si miramos hacia el futuro, podría influir en la velocidad de la recuperación del empleo. Los trabajadores afectados necesitarán tiempo para encontrar nuevos trabajos y desarrollar nuevas habilidades. La política fiscal y monetaria deberá seguir siendo de apoyo para facilitar la transición y devolver la economía a su máximo potencial.

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex