Será difícil para el dólar estadounidense escapar del foco de atención en la próxima semana, ya que el informe de empleo de noviembre probablemente impulsará aún más las expectativas de una reducción más rápida de la Fed, extendiendo el repunte. Se espera que el último mes del año tenga un comienzo ajetreado con una gran cantidad de datos en camino. Aparte de los aspectos más destacados de EE. UU., Canadá también informará cifras de empleo además de su impresión del PIB del tercer trimestre, Australia también publicará cifras de crecimiento, mientras que las lecturas de inflación flash de la zona euro podrían darle al euro un respiro muy necesario.

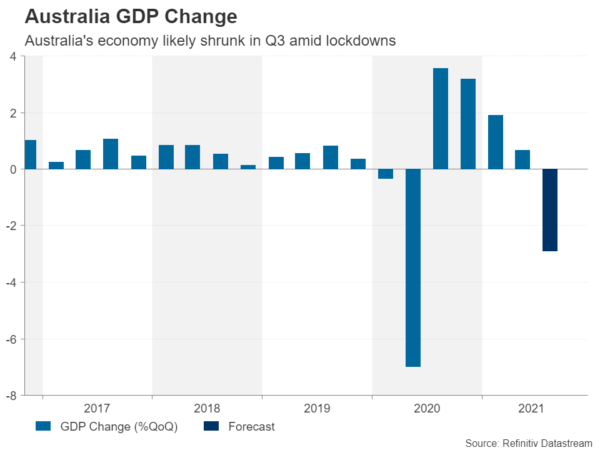

La economía australiana probablemente se contrajo en el tercer trimestre

El peso de los bloqueos recientes se mostrará en la estimación del PIB de Australia para el trimestre que finaliza en octubre el miércoles. Los datos estarán precedidos por los inventarios comerciales trimestrales y la contribución neta de las exportaciones el lunes y martes, respectivamente. Se espera que la fuerte demanda de las exportaciones de recursos de Australia haya disminuido el impacto general en la economía de los cierres de Covid, que se prevé que hayan afectado sustancialmente el consumo y el sector de la construcción.

Con los inversores valorando casi cuatro subidas de tipos en 2022, las cifras de crecimiento mejores de lo esperado respaldarían la opinión de que el Banco de la Reserva de Australia comenzará a subir las tasas antes de su propia guía de 2023 como muy pronto.

Sin embargo, aunque cualquier cambio en la perspectiva de las tasas probablemente no sea muy significativo, podría ser la excusa perfecta para que los toros australianos necesiten intervenir y rescatar al dólar local de los mínimos de varias semanas contra su rival estadounidense.

Pero si bien hay margen para una sorpresa al alza en la cifra del PIB, los PMI manufactureros de China del martes y jueves plantean un mayor riesgo a la baja para el australiano. La economía de China se está enfriando y cualquier nueva evidencia de que la desaceleración se está acelerando podría dañar el apetito por el riesgo, causando más dolor para el australiano.

Loonie esperando un rebote impulsado por los datos

El dólar canadiense no se ha librado del despiadado asalto del dólar a pesar de que las perspectivas para la economía canadiense siguen siendo bastante optimistas. Las crecientes expectativas de que la Reserva Federal no solo comenzará a subir las tasas antes, sino que más veces están reemplazando los precios igualmente agresivos de los inversores para el ajuste del Banco de Canadá en 2022.

Es casi seguro que la furiosa especulación sobre qué banco central aumentará más las tasas de interés no disminuirá la próxima semana, ya que los datos de empleo están disponibles tanto en Canadá como en los EE. UU.

Además, los inversores tendrán la oportunidad el viernes de ver qué tan fuerte se recuperó la economía de Canadá en el tercer trimestre, habiéndose contraído en el trimestre de junio cuando gran parte del país estaba bloqueado.

Las sólidas cifras del PIB del martes y un nuevo gran salto en el empleo en octubre podrían hacer que el Banco de Canadá dé otro giro agresivo en su reunión de política del 8 de diciembre, lo que podría impulsar al dólar canadiense.

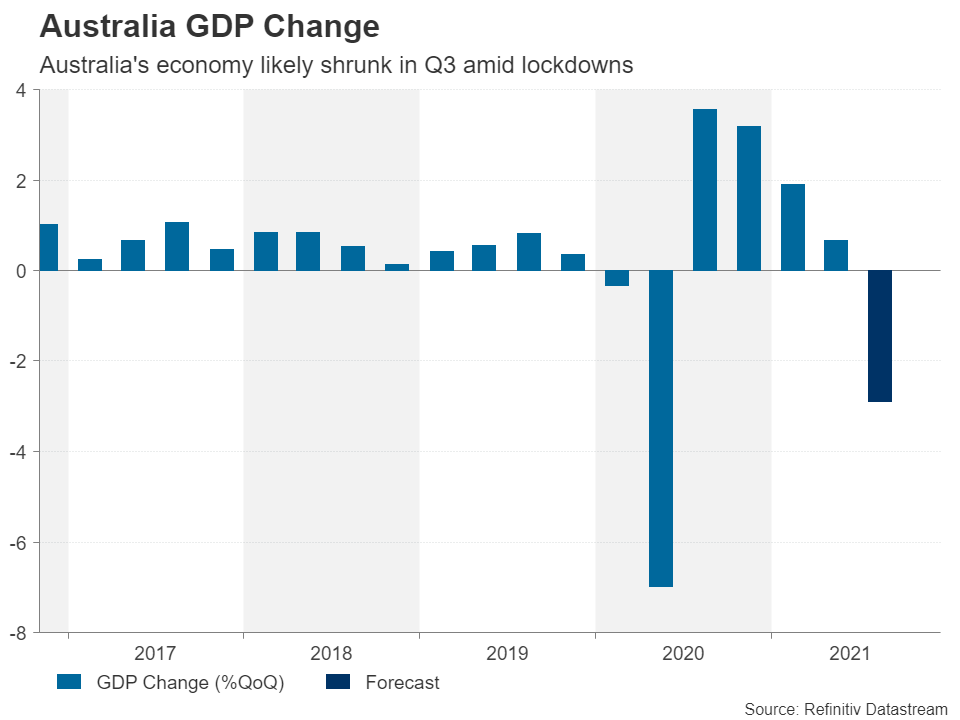

Pero la moneda vinculada al petróleo también estará pendiente de la próxima reunión de los principales productores de petróleo.

¿Será el momento de la recuperación de la inversión para la OPEP?

Los esfuerzos dirigidos por la Casa Blanca para aliviar la crisis energética mundial terminaron en desastre después de que la medida coordinada de Estados Unidos y varias otras grandes naciones para liberar algunas de sus reservas estratégicas de petróleo hicieron poco para hacer bajar los precios del petróleo. Los futuros del petróleo están en camino de terminar la semana a la baja, pero solo debido a los temores sobre la nueva y potencialmente muy peligrosa cepa de Covid-19 que podría afectar la demanda si se extiende.

La pregunta ahora es, ¿la OPEP y sus aliados castigarán a Estados Unidos y sus socios en el crimen por tomar el asunto en sus propias manos? Probablemente no. Aunque, esto reduce las probabilidades de que los países de la OPEP + aceleren el ritmo al que deshacen los recortes de suministro de 2020 en los próximos meses.

En cuanto a la reunión de la próxima semana (los miembros de la OPEP se reúnen el 1 de diciembre y el pacto OPEP + el 2 de diciembre), el resultado probable es que se apeguen al plan de aumentos mensuales de 400,000 barriles por día. Sin embargo, puede haber algunas pistas sobre en qué dirección se dirigirá la producción en 2022, y esto podría ser un factor clave para el dólar canadiense la próxima semana.

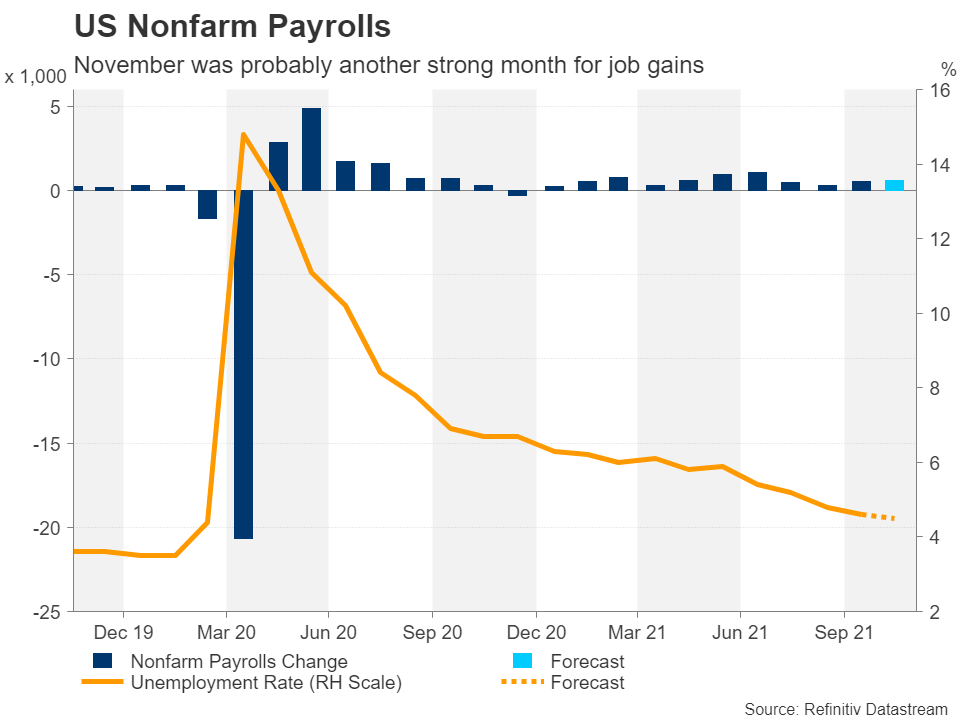

¿Otro latido de NFP?

Ha sido un año lleno de baches para el mercado laboral estadounidense a pesar de la trayectoria positiva general. Pero la sólida ganancia del mes pasado de 531k en nóminas no agrícolas tranquilizó a los inversores y a la Fed de que es solo cuestión de tiempo antes de que el mercado laboral se recupere por completo de la pandemia. Los analistas anticipan que noviembre fue otro buen mes para la creación de empleo, con pronósticos que actualmente son de 563 mil. Esto reduciría la tasa de desempleo hasta un 4.5%, al tiempo que aumentaría el crecimiento de las ganancias promedio anual al 5.0%.

Si las cifras de empleo del viernes están en línea o son mejores que las proyecciones, reforzaría las expectativas de que la Fed acelerará la reducción, quizás ya en la reunión de diciembre. También serán importantes los informes de ISM PMI. El PMI manufacturero sale el miércoles, seguido del compuesto no manufacturero el viernes.

En otros datos de EE. UU., Las ventas de viviendas pendientes vencen el lunes, el índice de confianza del consumidor y el PMI de Chicago el martes y los pedidos de fábrica el viernes.

Un conjunto de datos ampliamente optimista añadiría combustible a la carga al alza del dólar, ya que actualmente, solo en EE. UU. Las perspectivas económicas son tan optimistas como las expectativas de alza de tipos. Por supuesto, esto implica que otros grandes tienen pocas posibilidades de recuperar algunas pérdidas.

El principal riesgo para el dólar en los próximos días es si Jerome Powell rechaza las especulaciones de una salida más rápida de la QE cuando testifique ante el Comité Bancario del Senado el martes. El jefe de la Fed responderá a las preguntas de los legisladores junto con la secretaria del Tesoro, Janet Yellen, y puede dar algunas pistas sobre si se está inclinando hacia un cambio de política como muchos de sus colegas. El descubrimiento de la nueva mutación de Covid podría llevar a Powell a pecar de cauteloso.

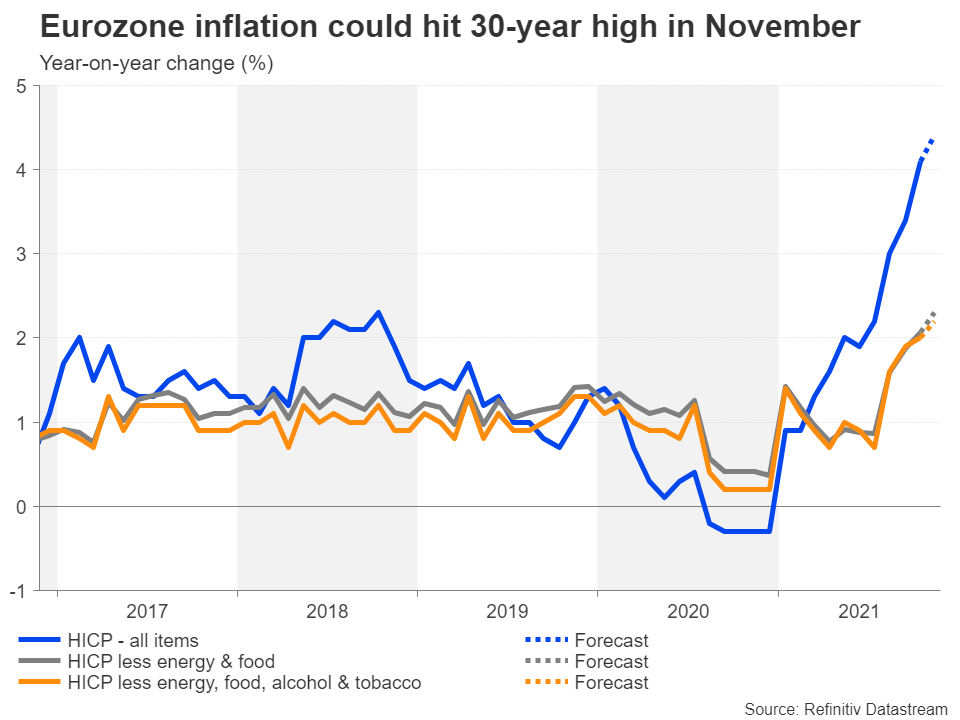

La inflación de la eurozona volverá a dispararse

La inflación en la zona euro podría subir a su nivel más alto desde 1991 en noviembre. Las estimaciones flash se publicaron el martes y se prevé que muestren un aumento del 4.4% interanual. Antes del reciente empeoramiento del panorama del virus en la UE, tal aumento habría reforzado el caso de una subida de tipos. Sin embargo, dado que Alemania posiblemente se una a Austria pronto para entrar en un bloqueo a nivel nacional, el Banco Central Europeo probablemente esperará y verá si los efectos transitorios sobre la inflación se desvanecen por sí mismos.

Por lo tanto, la mejor apuesta del euro para un repunte a corto plazo es si hay un retroceso del dólar.

Aparte de las cifras de inflación flash, el indicador de sentimiento económico para noviembre del lunes, las lecturas finales del PMI el jueves y las ventas minoristas el viernes también podrían atraer algo de atención para el euro.

En otros lugares, los PMI finales de noviembre también estarán circulando en el Reino Unido, las ventas minoristas y los datos de producción industrial se observarán en Japón el lunes y martes, respectivamente, mientras que en Nueva Zelanda, la encuesta de perspectivas comerciales del NBNZ el martes y los términos del tercer trimestre. de las cifras comerciales podría estimular cierta volatilidad en el kiwi.

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex