Aktsiaturu hetkeseis alates [2/1/2020 2:17 pm]

Neljapäevane aktsiaturg näeb välja selline, kui kümnendi esimese sessiooni jaoks on riskivalmidus maas. Euroopa aktsiad, USA aktsiaindeksi futuurid ja Aasia-Vaikse ookeani piirkonna indeksid on olnud pidevas pisaras

Neljapäevane aktsiaturg näeb välja selline, kui kümnendi esimese sessiooni jaoks on riskivalmidus maas. Euroopa aktsiad, USA aktsiaindeksi futuurid ja Aasia-Vaikse ookeani piirkonna indeksid on olnud pidevas pisaras

Valge Maja signaal, et esimese etapi kaubandustehing Pekingiga on kursis - Donald Trump näeb 15. märtsil allkirjastatud kokkulepetth Jaanuar - on üks stiimul. Hiina plaanitud 50 baaspunkti kohustusliku reservi määra kärpimine suurtele pankadele, mis jõustub esmaspäeval, on teine suur teema

Nii palju kui investorid soovivad uusaastat sisse meelitada kindla jalaga kasumitega, on need mõjud muidugi „nii 2019”. Ja mitte ainult seetõttu, et neile ennustatakse positiivse riski ja vara suhte kasvu, jätkub ettevaatlikena terve hulga hästi harjutatud põhjuste eiramist. Hiina poliitika leevendamine pole isegi suur üllatus. Pekingi ametlik hoog rahatingimuste pehmendamiseks on tüüpiline sel ajal aastas enne Hiina uusaasta ja kevadfestivalide puhkust. (2020. Aastal langevad nad 24th to 30th Jaanuar.) Pealegi teatas peaminister Li Keqiang selle kärpe möödunud kuu lõpus. PBOC-i hästi läbi mõeldud eesmärgi hoida intressimäärasid allapoole survel hoidmiseks on ka mõjuvaid põhjuseid, miks näha tulevikus poliitika alandamist sellisena, nagu see on juba hinnas

Mis puutub kaubandusse, siis parimal juhul sulgeb esimene faas pudeli, kuid džinn on juba ammu kadunud. Endiselt on suur ebakindlus selles osas, millal on võimalik sõlmida ulatuslikke kokkuleppeid USA ja Hiina kaubandussuhete kõige piinlikumate aspektide kohta. Eskalatsiooni lõpp loeb kindlasti. Kahjuks näib, et riskivalmidus on endiselt haavatav kaubanduse ees ja väljaspool toimuvate arengute edaspidise pärssimise suhtes. Euroopal on juba õigeaegne meeldetuletus, et eurotsooni majandus on vähem kindlas vormis, hinnates varem PMI näiteid kahandavat kogumit. Tänaseks on optimistlik meelestatus ilmselt enamus sellest, mida peate teadma

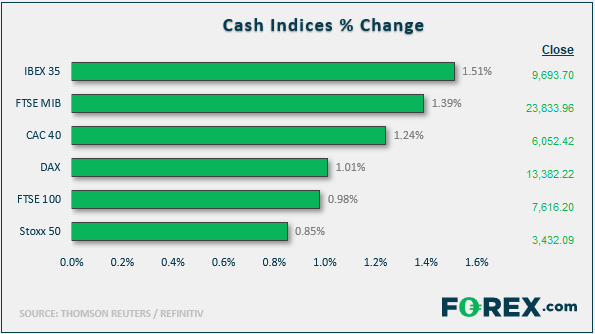

Varud / sektorid liikvel

Vaadake Hiina teemasid, kuid pange tähele ka eeldatavat ümberpööramist: Materjalid viisid Euroopa sektorid Wall Streeti ette, tõustes prognoositavalt kõige rohkem 2% metalli- ja kaevandusettevõtetest. Poola KGHM, tõustes 2%, paistis silma, jälgides osaliselt selle tööstusliku metalli ja ka nikli tugevaid futuure

Finantsid on ka kohapeal valgustatud, enamasti kindlustusandjate, aga muidugi ka pankade tagaküljel. Seal kerkis esile Poola teema ning ka selle riigi laenuandjad olid teine sektor, mis oli järsult ees, võimaldades Varssavi turul tõusta kõrgemale enamiku piirkonna indeksitest. WIG 20 kasum kasvas 1.8%, mis vastas ISEQ All-Share'i kolimisele Dublinis, kuid jäi alla OMX Stockholmi 2% ettemaksele. Poola aktsiad olid indeksi tasemel 2019. aasta halvimate näitajate hulgas

FX-i hetkeseis alates [2/1/2020 2:17 pm]

FX turud

Nael oli hea puhkus, kuigi enamus osalejaid ei olnud kohal, nii et võib-olla ei tohiks me liiga palju arvestada steriliseerimisega. GBP / USD oli just peamiste äriühingute seas suuruselt teine kahanemine. Sterlingi eeldatav volatiilsus on madalam kui detsembri palaviku tõus, kuid piisavalt kõrge üle G10 keskmise, et anda märku, et asjad pole endiselt eriti normaalsed

Samal ajal liitub dollar pöördumise teemaga, muutes neljapäevase languse 0.2% -lise põrkega dollariindeksi jaoks. See lisab survet üldiselt

Euro suutis küll negatiivsed küljed summutada: varasemad andmed olid nõrgad, kuid need olid oodatust paremad

USD / CHF nägi 0.9647 tõusu; taastub eelmise kuu keskel 16-kuulisest madalaimast tasemest

Aussie ja Kiwi kannavad vaeva. Hiinast väljas olevad uudised polnud sugugi kasulikud. Caixini töötlev PMI langes novembris 51.5 vs 51.8

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid