Käes on NFP-nädal ja kui investorid võitlevad vaktsiinioptimismiga lühiajalise sünguse vastu, võib USA uusim töökohtade aruanne määrata, kuidas meeleolu järgmisena kõigub. Kanada avaldab ka töökohtade arvud koos oma kolmanda kvartali SKP trükiga. Austraalia Reservpank alustab samal ajal keskpanga koosolekute detsembrivooru. Euroopas jälgitakse kiirinflatsiooninäitajaid EKP järgmise sammu ootuses. Kuid keset kiiret majanduskalendrit võivad kõige rohkem kõikumisi tekitada just Brexit ja OPEC+ kohtumine.

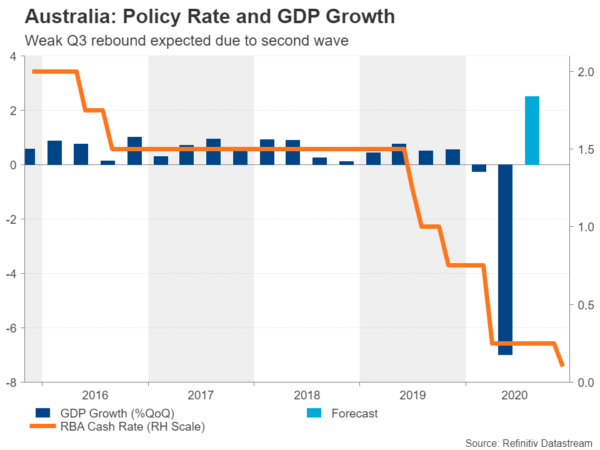

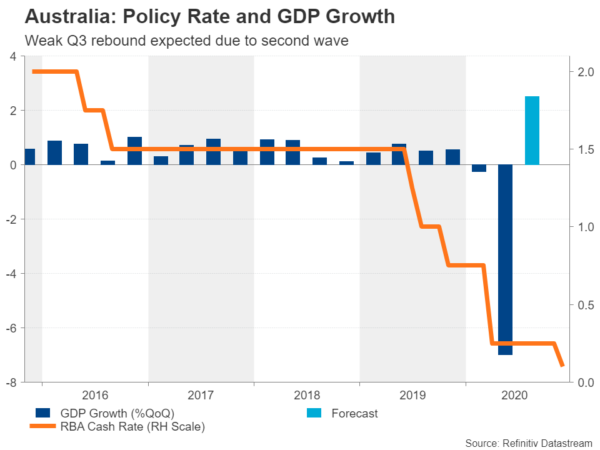

RBA pai seista; Kolmanda kvartali SKT, et heita valgust taastumisele

Pärast otsustavat poliitilist tegevust novembris on RBA peaaegu kindel, et teisipäeval korraldab see oma tule detsembrikuu koosolekul. Samuti on vähe võimalusi, et poliitikakujundajad muudavad oma väljavaateid nii kiiresti, isegi kui järgmise nädala andmed viitavad SKP nõrgale taastumisele pärast teise kvartali rekordilist langust. Selle kuu alguses teatatud sularahakursi langus ja varaostude laiendamine olid osaliselt vastuseks Austraalia teisele lainele. Seetõttu ei tekita nõrgad numbrid pangas tõenäoliselt suurt ärevust.

Andmete hulk algab esmaspäeval erasektori laenuga oktoobris, millele järgneb teisipäeval sama kuu ehituslubade andmine ja kolmanda kvartali netoekspordi panus. Kolmanda kvartali SKP aruanne tuleb esitada kolmapäeval ja nädala lõpetab reedel oktoobri jaemüük.

Pärast seda, kui juba septembris tabas teine suur Covidi puhang, lõppes Austraalia esialgne V-kujuline taastumine järsult. Kuid esialgsed näitajad viitavad sellele, et septembris karmistatud viiruse ohjeldamisest tingitud majanduslangus ei olnud nii tõsine kui kevadel, kusjuures oktoobris taastus toodang tugevalt.

Sellegipoolest võivad pettumust valmistavad arvud Austraalia dollarile siiski mõju avaldada, kui need langevad kokku tumeneva turumeeleoluga, mis tuletab meelde pikka teekonda normaalsuse poole. Aussie kauplejad hoiavad järgmisel nädalal silma peal ka Hiina PMI-de tootmisel.

Hiina ametlikud tootmis- ja mittetootmissektori PMI-d avaldatakse esmaspäeval, teisipäeval ilmub Caixin/Markiti tootmise PMI. Need suudavad tõsta turu sentimenti, kui need üllatavad. Kuid arvestades, et riskivarad on juba positiivsete vaktsiiniuudiste taustal kõrgel kohal, on tõenäoliselt igasugune tõuge pidurdatud. Eelkõige on austraalia jaoks suur proovikivi, kas ta suudab oma kasumit välja tõmmata 0.7375 dollari suurusest takistusest kaugemale.

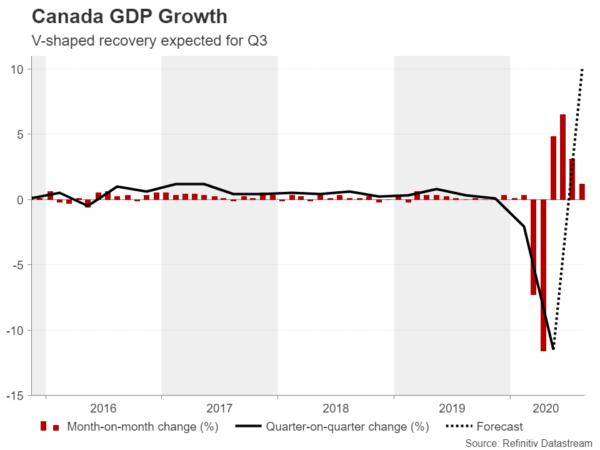

Tööhõive on fookuses, kuna Kanada alistub teisele lainele

Kanada on teine riik, mis esitab SKP näitajad (teisipäeval), kuigi selle taastumine on kolmandas kvartalis eeldatavasti tugevam kui Austraalia oma. Pärast rekordilist 11.5% kvartaalset langust teises kvartalis on Kanada majandus prognooside kohaselt kolme kuu jooksul septembrini 2%.

Uute koroonaviiruse juhtumite arv Kanadas on aga alates septembrist tõusnud ja igapäevased nakatumised on nüüdseks ületanud esimese laine haripunkti. Nagu Euroopas ja mõnes USA osariigis, on piiranguid kogu riigis karmistatud ja mõned linnad, nagu Toronto, on suletud.

Nüüd on suur osa fookusest neljandal kvartalil ja reedest töökohtade aruannet jälgitakse, et tuvastada märke selle kohta, et uued viirusetõrjemeetmed hakkasid novembris tööturgu kahjustama. Kehv tööhõive võib sundida Kanada keskpanga poliitikakujundajaid kaks korda järele mõtlema, enne kui oma kvantitatiivse lõdvestamise programmi maha võtma, nagu oktoobris. Peale mõningate „ümberkalibreerimiste” eeldatakse, et BoC jääb lähitulevikus suures osas ootele, nii et Kanada dollar võtab tõenäoliselt oma näpunäiteid laiemast riskiisust ja OPEC+ kohtumise tulemustest.

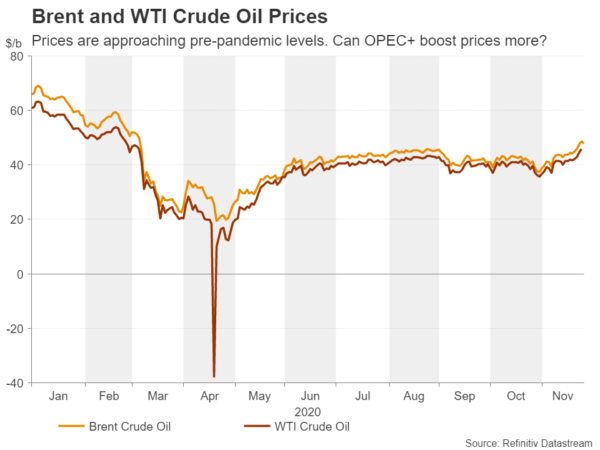

OPEC ja mitte-OPEC arutavad kärbete pikendamist

Suuremad naftatootjad peavad esmaspäeval ja teisipäeval kahepäevase kohtumise, et otsustada, kas pikendada olemasolevaid kärpeid 7.7 miljoni barreli võrra päevas 2021. aastani. Ootused on suured, et OPEC ja selle OPEC-i mittekuuluvad liitlased pikendavad tootmiskvoote vähemalt võrra. veel kolm kuud, võib-olla kuus kuud. Pärast vaktsiini läbimurret – mis pole mitte ainult naftanõudluse väljavaateid märgatavalt tõstnud, vaid ka hinnad on juba ootuspäraselt tõusma hakanud – võib pikenemine üle kolme kuu osutuda mõne liikme jaoks tõukejõuks.

Mitmed riigid on tohutute kärbetega kaasa läinud üsna vastumeelselt ning mõned, näiteks Liibüa ja Nigeeria, ei pruugi täiendavaid pikendamisi toetada, kui neile ei tehta erandeid. See kujutab endast potentsiaalset ohtu naftahindadele järgmisel nädalal, kuna nende peaaegu kuu pikkune ralli on haavatav järsu languse suhtes, kui OPEC+ ei jõua kokkuleppele.

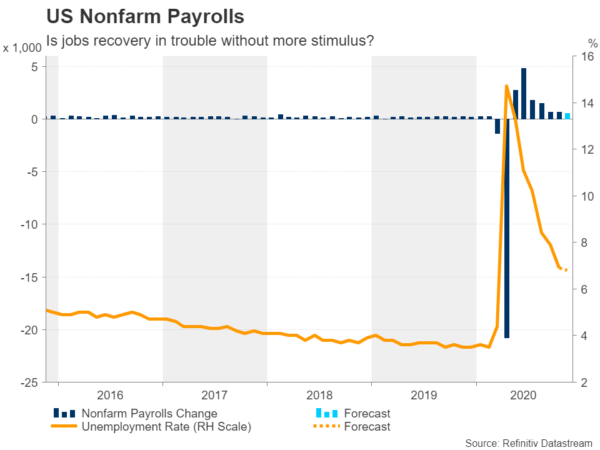

Kõik pilgud on suunatud NFP-le, kuna Fed hoiab turge pimedas

Föderaalreservi viimastel nädalatel edastatud sõnum on olnud üsna järjekindel: majandus vajab jätkuvat raha- ja fiskaaltoetust. Föderaalreserv on aga vähe andnud sellele, kui palju täiendavat abi nende arvates majandus vajab nüüd, kui USA viirusjuhtumid on taas kontrolli alt väljumas ja riigikassa on katkestanud peamiste erakorraliste laenuprogrammide rahastamise. Novembri poliitikakoosoleku protokollist oli küll vihjeid, et varaostude mahu suurendamine võiks olla kaartidel, kuid investorite parim valik võiks olla järgmise nädala oluliste andmesündmuste läbi sõelumine.

Asjad saavad esmaspäeval aeglaselt alguse, kui Chicago PMI novembris ja kodu müük oktoobris. Teisipäeval on aga kesksel kohal ISM-i tootmise PMI. Investorid jälgivad, kas indeks langes novembris võrreldes oktoobris seatud peaaegu kahe aasta kõrgeima tasemega. ISM-i mitte-tootmissektori PMI oli oktoobris sama tugev, nii et kõik neljapäevased märgid, et teenindussektor novembris aeglustus, võivad õhutada Fedi järgmise kuu meetmete ootusi.

Suurim esiletõst on aga reedesed töönumbrid. Prognooside kohaselt on põllumajandusega mitteseotud palgafondid novembris tõusnud 520 638 võrra, võrreldes varasema 0.1 6.8 võrra. Väiksem kasv tähendab, et töötuse määr langeb prognooside kohaselt vaid XNUMX punkti võrra XNUMX%-le.

Kui tööhõive ja töötute näitajad on oodatust palju halvemad, võivad nad detsembris Föderaalreservi suuremal leevendusel hinnakujundust mõnevõrra mõjutada. USA dollar läheneb kiiresti 3 kuu madalaimale tasemele valuutakorvi suhtes ja need kaotused võivad süveneda, kui andmed viitavad lähiajal lõdvemale rahapoliitikale.

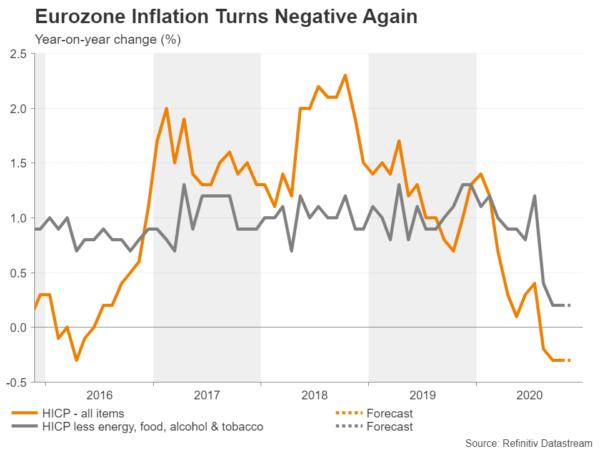

Euroala andmed rõhutavad vajadust EKP suuremate stiimulite järele

Fed ei ole ainuke keskpank, kellel on üha suurenev surve taastumise toetamiseks rohkem ära teha, kuna ka Euroopa Keskpank on oma 10. detsembri kohtumise lähenedes tähelepanu all. Kuid erinevalt Fed-ist on EKP olnud avameelsem lisameetmetest pärast seda, kui suur hulk Euroopat oli sunnitud novembris kehtestama karmid piirangud. Majanduses on juba käes nähtav löök – teenuste PMI langes novembri esialgse hinnangu kohaselt madalaimale tasemele alates maist.

Novembri PMI-de lõplikud näidud toimuvad teisipäeval (tootmine) ja neljapäeval (teenused). Teine euroala peamine väljaanne on inflatsiooni kiirhinnang, samuti teisipäeval. Euroala koguinflatsioonimäär jääb novembris prognooside kohaselt muutumatuks -0.3% aastas.

Viirusekriisist tingitud negatiivse hinnasurve kuhjumine oleks veel üks põhjus, miks EKP pandeemiale reageerimist tugevdaks. Poliitikakujundajad on vähendanud kasvavaid deflatsiooniriske, kuid mida kauem kulub inflatsiooni tagasitõusmiseks üle 0%, seda raskem on neil teha nägu, et nad ei muretse.

Teine EKP probleem on tugevnev euro, mis jõudis just 3 kuu kõrgeima tasemeni 1.1940 dollarini, mis ei ole kaugel 1.20 dollari tasemest, mis kipub käivitama pangas punase hoiatuse. Euro on viimasel ajal nõrgenenud USA dollari toel tõusnud, kuigi euroala majandus on palju raskemas olukorras kui Ameerika oma. Kuid kui ei toimu suurt riskijuhtumit, on dollaril raske tagasi tulla.

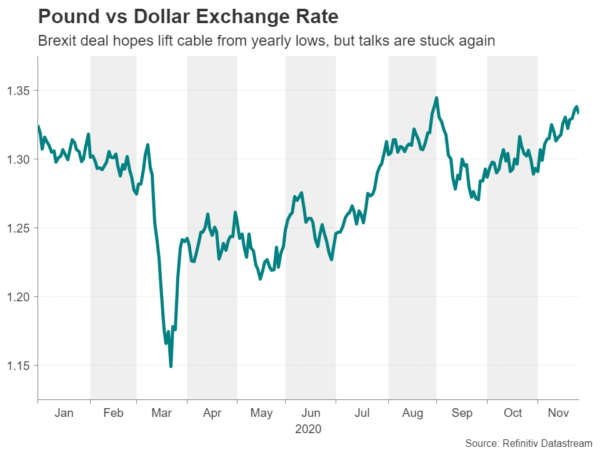

Värsked kahtlused Brexiti edenemise suhtes

Ühe sellise riskivaba sündmuse võib esile kutsuda Brexiti-kõneluste kokkuvarisemine. Ühendkuningriigi ja ELi vahelised läbirääkimised Brexiti-järgse kaubanduspakti üle käivad ja kuigi kaks osapoolt on väidetavalt kokku leppinud umbes 95% lepingust, on ülejäänud 5% see, mis võib selle sõlmida või murda. Lahendamata küsimused ei ole muutunud; kalandus, võrdsed võimalused ja vaidluste lahendamine on valdkonnad, kus tuleb veel teha kompromisse.

Kuid kuna üleminekuperioodi lõpuni 31. detsembril on jäänud vähem kui viis nädalat, hakkab nendele erimeelsustele lahenduse leidmise aeg kiiresti otsa saama. Esmaspäeva peetakse viimaseks realistlikuks tähtajaks, kui leping õigel ajal heaks kiidetakse, kuigi EL kaalub võimalust leping ajutiselt rakendada ja ratifitseerida hiljem 2021. aastal.

Nael on libisenud ebakindluse pärast, kuhu läbirääkimiste viimane etapp liigub. Pärast järsult kasvanud lootusi, et tehing on käeulatuses, võib kaabel kokku kukkuda, kui järgmisel nädalal kokkulepet ei saavutata. Sellegipoolest piiravad dollari nõrkus ja lootused "ajutiseks" tehinguks sellise stsenaariumi korral tõenäoliselt müüki.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid