USA parimad sündmused

- Sel nädalal avaldatud majandusandmed olid piisavalt tasakaalustatud, et tekitada finantsturgudel taas optimism, seadmata kahtluse alla järgmist fiskaaltoetuspaketti.

- Tööturuandmed näitasid iganädalaste töötute taotluste arvu kolmandat järjestikust langust, samuti mõõdukat palgaarvestuse edenemist ja töötuse määra ootamatut langust.

- Eeldades jätkuvat edusamme tervisevaldkonnas, võib järjekordne märkimisväärsete eelarvetoetuste voor lükata Ameerika majanduse selle aasta teisel poolel seismajäänud kiirusest otsese spurdi poole.

Kanada parimad sündmused

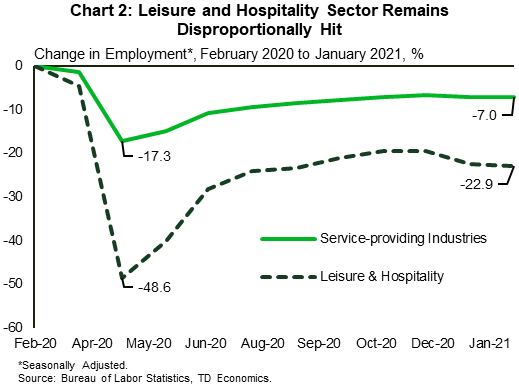

- Naftahinnad tõusid sel nädalal, kuna OPEC+ järgis tootmiskärbeid.

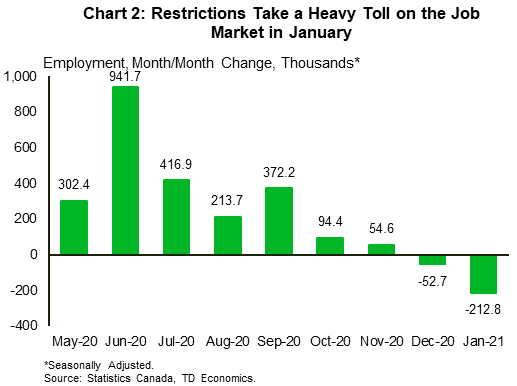

- Tööhõive vähenes jaanuaris oodatust halvemini 213 0.9 ametikoha võrra, mida kahandasid uuendatud piirangud. Kaod koondusid osalise tööajaga töökohtadele ja töötatud tundide koguarv kasvas kuuga XNUMX%, vähendades SKP kasvu vastutuult.

- Mujal olid jaanuari töötleva tööstuse meeleolu ja kodumüügi andmed paremad. Piirangute leevendamisega Quebecis ja Albertas (ja võib-olla ka Manitobas) võib veebruaris hakata kujunema parem kasv.

USA – ettevaatlikult optimistlik nädal

Sel nädalal ennustas üks maailma kuulsamaid ennustajaid Punxsutawney Phil väidetavalt veel kuut nädalat talve, millele järgneb "üks ilusamaid ja säravamaid kevadeid, mida olete kunagi näinud". Majandusteadlased näivad nõustuvat, prognoosides nõrka lühiajalist kasvu, millele järgneb aasta lõpus tugev taastumine. Viimaste ajastus ja kestus sõltuvad sellest, kas vaktsineeritakse piisavalt inimesi, et naasta tavapäraste tegevuste ja kulutamisharjumuste juurde. Selle nädala seisuga oli igapäevaseid vaktsineerimisi ligikaudu 1.3 miljonit doosi. Nende eesmärk on suurendada 1.5 miljonini päevas, et saavutada Bideni administratsiooni eesmärk, milleks on aprilli lõpuks manustatud 150 miljonit vaktsiini.

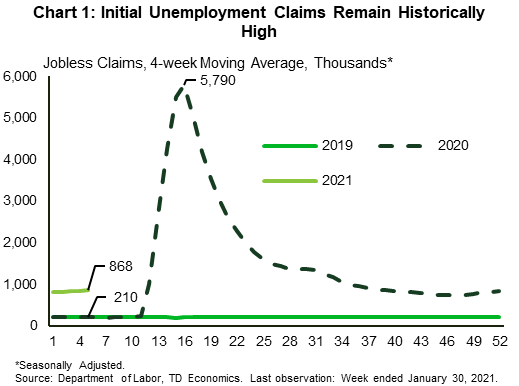

Praegu näitab tööturg leebeid paranemise märke. Neljapäeval teatas tööministeerium, et töötushüvitisi taotlevate ameeriklaste arv on iganädalaselt vähenenud kolmandat korda järjest. Hiljutised aruanded sisaldavad märkimisväärseid muudatusi, mis on tingitud raskustest ajalooliselt kõrge taseme kohandamisel hooajaliste teguritega. Isegi nelja nädala jooksul tasandatuna jäävad nõuded ligikaudu 650 tuhande võrra suuremaks kui aasta tagasi (joonis 1).

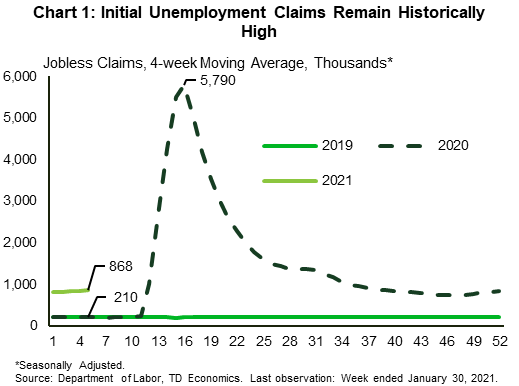

Ka tänane jaanuari tööhõivearuanne näitas mõõdukat edenemist – palgafondid kasvasid 49 tuhande võrra, samal ajal kui töötuse määr langes ootamatult 6.3%-le detsembri 6.7%-lt. Vaatamata edusammudele on majandus praeguseks taastunud veidi üle poole esialgse sulgemisperioodi jooksul kaotatud töökohtadest. Pandeemia tekitab teenindussektorile jätkuvalt ebaproportsionaalset valu, süvendades ebavõrdsust. Üks eriti kohutav koht on endiselt vaba aja veetmise ja hotellinduse sektor, mis teatas jaanuaris veel ühe kuu kahjumist. Seoses tagasilöögiga on sektori tööhõive praegu 22.9% madalam kui pandeemiaeelsel tasemel (joonis 2).

Muudes andmeväljaannetes jäid ISM-i tootmis- ja teenindussektori indeksid ekspansiivsele territooriumile. Töötleva tööstuse indeks langes kahe punkti võrra (näitab kasvu aeglustumist), mittetöötleva tööstuse indeks aga tõusis ühe punkti võrra (mis viitab kiirenevale kasvule). Kuigi tarneahela mahajäämused on endiselt problemaatilised, annab tööhõive alamkomponentide kasv, eriti teenuste indeksis, põhjust töökohtade taastumise osas optimismiks.

Finantsvaldkonnas olid majandusandmed piisavalt tasakaalustatud, et tekitada finantsturgudel taas optimism, seadmata kahtluse alla järgmist fiskaaltoetuspaketti. S&P 500 indeks lõpetas nädala 4.7% kõrgemal kui eelmisel nädalal ning 10-aastane USA riigikassa tõusis 1.15% pealt 1.08%ni.

Kongressi eelarveameti aruanne hindas sel nädalal, et hiljuti vastu võetud 900 miljardi dollari suurune stiimulipakett (mis allkirjastati detsembri lõpus) tõstaks SKT taset 1.5. ja 2021. aastal 2022% võrra, kusjuures suurem osa sellest kasvust toimub sel aastal. aastal. 1.9 triljoni dollariga on järgmine kavandatav fiskaaltoetuse voor veelgi suurem. Paketis sisalduvad sissetulekutoetused aitavad oluliselt ületada lõhet tervisekriisi teisele poolele ning koos vaktsiinide levitamise ja testimise täiendava rahastamisega kiirendavad loodetavasti seda. Eeldades jätkuvat edusamme terviserindel, on suur tõenäosus, et majandus liigub selle aasta teisel poolel seisakukiiruselt otsesele sprindile.

Kanada – küna tipp

Põhja-Ameerika börsid tõusid sel nädalal hüppeliselt. TSX omalt poolt tõusis nädalaga isegi pehmete töökohtade aruande taustal. Juhtide osas suurendas energiaosakaalu nafta kiire tõus. WTI võrdlusindeks tõusis sel nädalal umbes 5 dollari võrra barreli kohta (diagramm 1), kaubeldes 50 dollari kesk- või kõrgeimal tasemel, nagu aruanded näitasid, et OPEC+ järgis eelmisel kuul tootmiskärbete osas peaaegu ühtlast järgimist. Ka teised TSX-i alamindeksid tõusid nädalaga kõrgemale.

Andmete avaldamise osas oli telgisündmuseks kahtlemata tänane tööjõu-uuring. Tööhõive vähenes eelmisel kuul 213 2 ametikoha võrra (joonis 100), viies selle madalaimale tasemele alates augustist. Viiruse leviku vastu võitlemiseks kehtestatud piirangud jätsid aruandesse olulise jälje: majutus- ja toitlustusteenuste, teabe-, kultuuri- ja vabaajateenuste ning muude teenuste valdkonna tööhõive vähenes 168 0.9 positsiooni võrra. Nagu pandeemia ajal valusalt selgeks sai tehtud, kuulub nendesse kategooriatesse suur osa „kõrge puudutusega” töid. Kõige järsem langus oli aga kaubandussektoris, kus tööhõive vähenes Ontarios ja Quebecis jaekaubanduse sulgemise tõttu 9.4 XNUMX võrra. Tõepoolest, need kaks provintsi põhjustasid suurema osa peamiste nõrkustest. Jaemüügi värbamise nukrad tulemused on kooskõlas liikuvusandmetega, mis avaldasid eelmisel kuul ühe nõrgeima näitaja pärast pandeemia algust. Samuti tõusis töötuse määr XNUMX% protsendipunkti XNUMX%ni.

Kui aga eemaldada inetu pealkiri, olid aruande aluseks olevad üksikasjad paremad. Ühel juhul katsid kahjud täielikult osalise tööajaga töökohad, samas kui täistööajaga töötamine kasvas veidi. Lisaks suurenes netovärbamine tööstusharudes, mida pandeemia otseselt ei mõjutanud. Lõpuks kasvas töötundide arv kuus üllatavalt 0.9%, mis viitab sellele, et majandusaktiivsus võis püsida vaatamata üldisele töökohtade vähenemisele.

Muud sel nädalal avaldatud jaanuarikuu andmed olid optimistlikumad. IHS Markiti tootmisindeks langes, kuid jäi siiski üle 50 piiri, mis viitab laienemisele. Samal ajal jätkas eluasemeturg tugevat kasvu, kuna mitme kinnisvaraameti andmed näitasid järjekordset kodumüügi kasvu. Kasvu jaoks on positiivne ka Quebeci teade, et alates esmaspäevast leevendatakse mitmete tööstusharude piiranguid, kuigi selle kuu kohta. Väljaannete lõpetuseks võib öelda, et detsembri rahvusvahelise kaubanduse aruanne oli segane, ekspordimahud kasvasid ja import vähenes, mis viitab netokaubanduse positiivsele panusele. Tarbekaupade impordi langus viitab aga majapidamiste kulutuste vähenemisele aasta lõpus.

Nädala sündmusi üle vaadates jääb mulje, et oleks võinud hullemini minna. Vaadates mööda kohutavatest pealkirjatöödest (mis on tõsine asi, mida teha), tõusid naftahinnad, aktsiad hüppasid, töötunnid suurenesid jaanuaris ja muud andmeväljaanded kaldusid positiivselt. Kuna uued juhtumid on langustrendis ning provintsid nagu Alberta ja Quebec leevendavad piiranguid selle asemel, et neid karmistada, näib kasvupilt paranevat juba sel kuul. Ja kuigi edasine tee on ebakindel ja täis väljakutseid, saame sellest lohutust ammutada.

USA: peatselt ilmuvad peamised majandusväljaanded

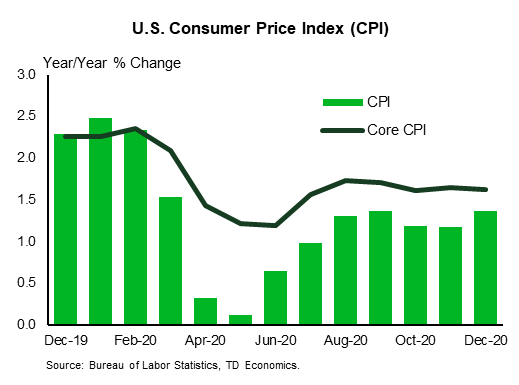

USA tarbijahinnaindeksi – jaanuar

Väljaandmise kuupäev: 10. veebruar

Eelmine: 0.4% m / m, 1.4% aastat / aastat; südamik 0.1% m / m, 1.6% y / y

TD prognoos: 0.3% m / m, 1.4% aastat / aastat; südamik 0.1% m / m, 1.5% y / y

Konsensus: 0.4% m / m, 1.5% aastat / aastat; südamik 0.2% m / m, 1.5% y / y

Naftahinnad on hüppeliselt tõusnud ja tarbijahinnaindeksi bensiinikomponent tõusis tõenäoliselt jaanuaris taas järsult, kuid me ootame suundumusi määravate põhisarjade jaoks veel üht tagasihoidlikku lugemist, isegi kui viimastel aastatel on jaanuaris tõusnud tendentsi üle. Põhiindeksi tõusu pidurdas ilmselt neljas järjestikune kasutatud sõidukite hindade langus (pärast järsku tõusu) ja rendikomponentide taas minimaalne tõus. Vaatame COVID-i jätkuvalt tasakaalustavalt inflatsiooni vähendavana. Meie prognoos eeldab jaanuari kogu-/põhihindade 1.4%/1.5% aastas, võrreldes detsembri 1.4%/1.6% aastaga ja langenud 2.3. aasta veebruari 2.4%/2020% aastas (COVID-eelne periood). ).

Pange tähele ka seda, et BLS avaldab esmaspäeval, 8. veebruaril THI hooajaliste korrigeerimistegurite iga-aastase läbivaatamise. Revisjonid on tavaliselt väikesed ja tasaarvestavad; hooajaliselt korrigeerimata andmeid ei korrigeerita.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid