RBNZ tõstab järgmisel nädalal OCR -i peaaegu kindlasti +25 baaspunkti võrra 0.5% -ni. Laenamise ja laenamise programm (FLP) jääb muutumatuks 28 miljardi dollari ulatuses. Seda ei tohiks mõjutada majandustegevuse aeglustumine kolmandas kvartalis. Hoiatades pandeemia ebakindluse ja sulgemisest põhjustatud majandusliku kahju eest, peaksid poliitikakujundajad siiski nägema intressimäära tõusu ja võimalust „kõige vähem kahetseda”. Üllatus 2Q21 SKP kasvus, jätkuv inflatsioonitugevus ja vastupidav tööturg toetavad seda sammu. Tulevase intressitõusu tee suunamist jälgitaks tähelepanelikult.

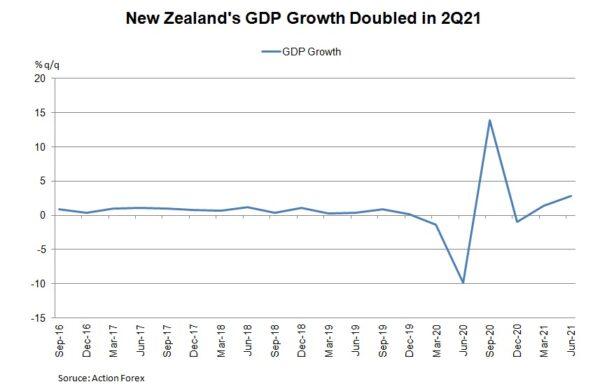

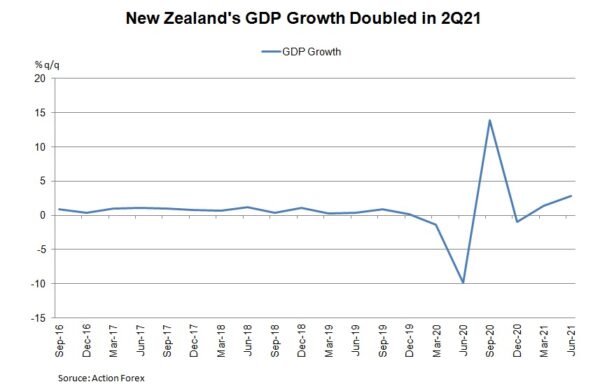

Pärast augustikuist kohtumist avaldatud majandusandmed on olnud tugevad, tugevdades intressitõusu retoorikat. SKP kasv kiirenes II kvartalis +2.8% q/q, kahekordistades eelmise kvartali +2% ja konsensuse +21%. Aastataguse seisuga kasvas majandus +1.4%, võrreldes esimese kvartali +1.1% ga. Lisaks baasmõjule omistati tugevus stiimulitest tingitud tarbimisele ja ettevõtete investeeringutele.

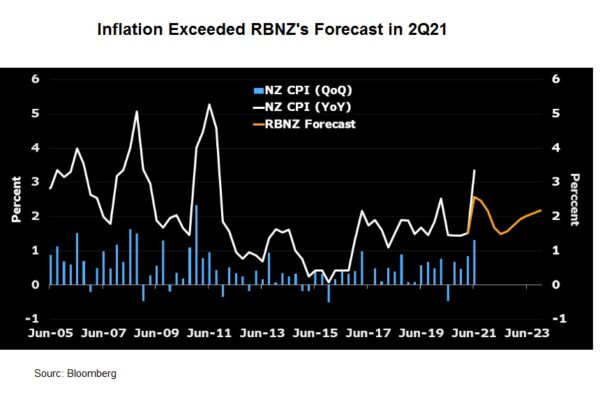

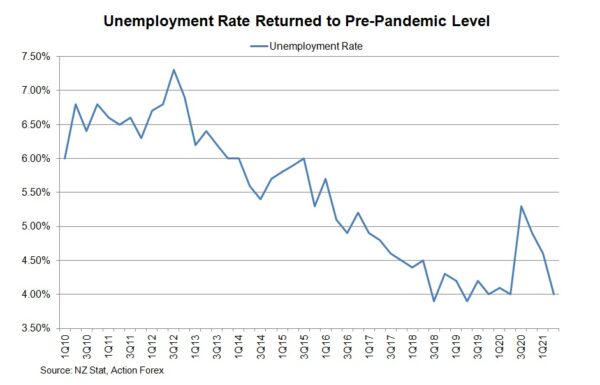

Globaalne inflatsioon on tõusnud. Sama kehtib Uus -Meremaa kohta. Tuletas meelde, et pealkirjas nimetatud tarbijahinnaindeks suurenes 3.3Q2 rohkem kui kahekordseks +21% -ni aastas, võrreldes konsensusega +2.7%. RBNZ -i inflatsiooniootuste uuring 2 aastat edasi tõusis septembri seisuga +2.27%. See on kõrgeim näitaja pärast 2014. aasta juunit. Vahepeal taastus töötuse määr juuni kvartalis pandeemia-eelse 4% tasemele.

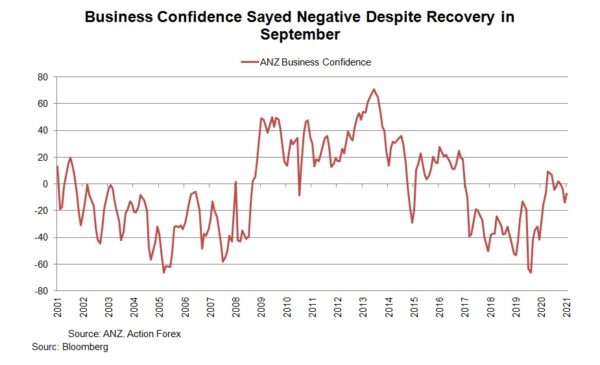

Taastumine on kolmandas kvartalis aeglane, eriti Aucklandi sulgemise tõttu. Sentimentandmed on seda juba soovitanud. ANZ -i ettevõtete kindlustunde indeks muudeti septembris madalamaks -7.2 -le, esialgselt näitelt -6.8. Tegevusväljavaate indeks püsis 18.2. Westpaci tarbijate kindlustunne langes 4.4Q102.7 -3 punkti võrra 21 punktile. Tootmistegevus on üsna järsult aeglustunud, kuna töötleva tööstuse PMI langes augustis 40.1 -ni, võrreldes juulis alanenud 62.2 -ga.

Kolmanda kvartali luksumist tuleks pidada ajutiseks, kuna see ei mõjutaks rahapoliitilist hoiakut. Augustis kinnitas keskpank, et „selge suund on poliitiliste stiimulite vähendamine” ja selle plaani „muutmiseks” on vaja „olulisi muutusi nõudluses”.

Turg on järgmisel nädalal peaaegu täishinnaga +25 bps OCR -i tõusu. Spekulatsioonid +50 bps matka kohta kasvavad. Ootame siiski, et esimene juhtub tõenäolisemalt, kui poliitikakujundajad normaliseerivad oma poliitikat järk -järgult. Kohtumise keskmes on edasise karmistamise juhendamine. Ootame järgmistel koosolekutel rohkem intressitõusu.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid