Euroopa Keskpank (EKP) peab otsustama, kui palju oma varaoste kärpida, kui ta lõpetab oma koosoleku neljapäeval kell 12 GMT. Tõenäoliselt on see järjekordne lahing kullide ja tuvide vahel, kusjuures kõige tõenäolisem kompromiss on kvantitatiivse lõdvenduse vähendamine umbes poole võrra. Euro osas jääb suurem pilt süngeks.

Inflatsioon lööb vastu

EKP-l on sel nädalal ees raske tasakaalustada. Inflatsioon on järsult kiirenenud, peamiselt tänu energiahindade tõusule ja tarneahelates valitsevale tormile, pannes nõukogu kõige karmimad liikmed närvi, et see võib jääda püsima.

Ometi on kasvuväljavaated endiselt hirmutavad, kuna mitmes riigis taastuvad koronaviiruse piirangud ning tööturg on täielikust taastumisest veel kaugel. See tähendab, et palgakasv jääb tõenäoliselt veel mõnda aega vaikseks, nii et "orgaaniline" inflatsioonisurve ei ole nii tugev.

Selle taustal peab EKP otsustama, kas ja kui palju vähendada oma varaoste. Tuleb tunnistada, et see on raske koht. Ärge tehke midagi ja riskite inflatsioonilõkkele rohkem kütust valada. Vähendage liiga palju ja võite võlakirjaturgu šokeerida, riskides võlakriisi väikese kordumisega.

Peenikese joone kõndimine

Sellisena on kõige tõenäolisem järeldus kompromiss, mille kohaselt EKP lõpetab erakorralise varaostu programmi täielikult, kuid laiendab oma tavalist programmi, et osa puudujääkidest korvata. Üldiselt võib QE-ostude tempot vähendada umbes poole võrra, praeguselt 80 miljardilt eurolt kuus ligikaudu 40 miljardile pärast märtsi.

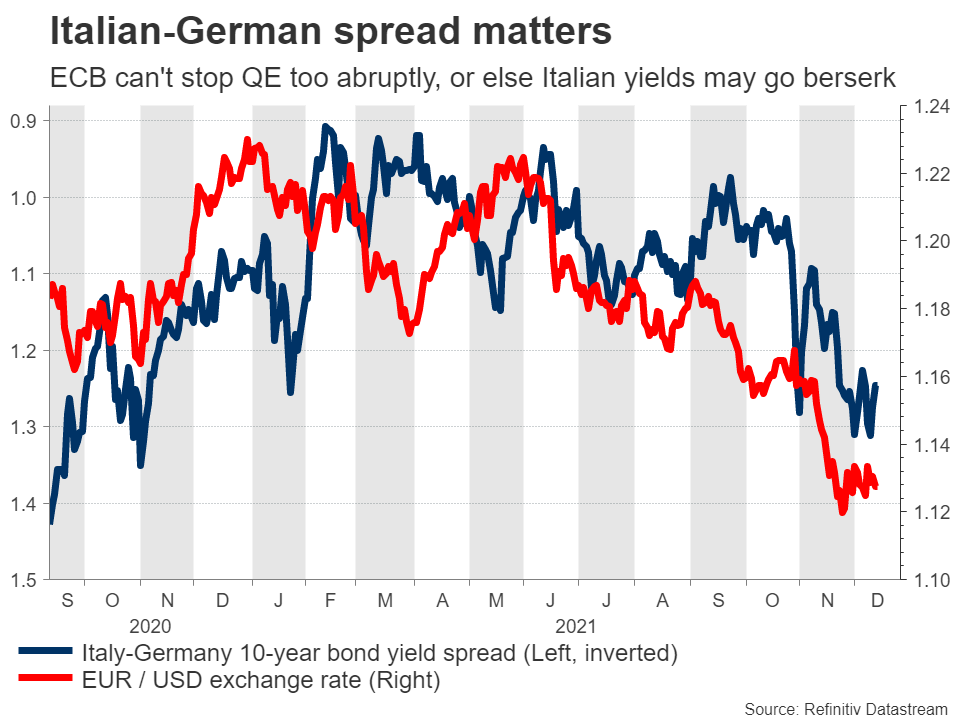

Tõenäoliselt rahustaks see nii kullid, kes kardavad pidevat inflatsiooni, kui ka tuvid, kes on mures, et äkiline tagasitõmbumine võib võlakirjaturul kaost tekitada. See on eriti ohtlik sellistele majandustele nagu Itaalia, millel on kõrge võlatase, nii et võlakirjade intressimäärade tõus võib kogu taastumist takistada.

Euro jääb piiratuks

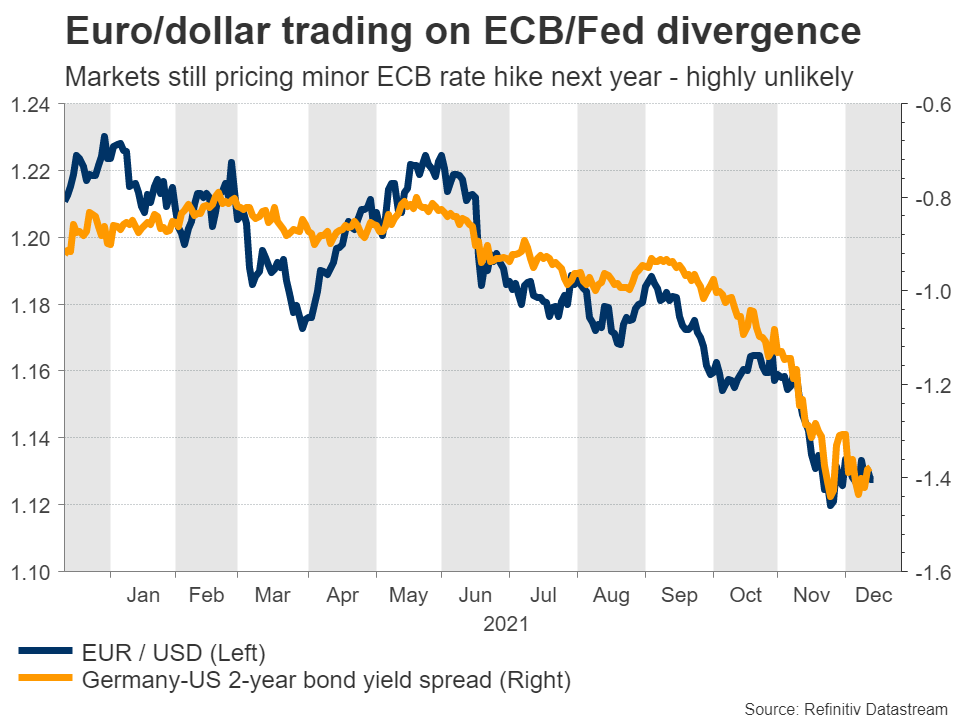

Mis puutub eurosse, siis esialgne reaktsioon sõltub sellest, kui sügavalt varaoste kärbitakse, kui palju kõrgemaks uusi inflatsiooniprognoose muudetakse ja mis tahes signaalidest tulevase intressimäära tõusu kohta. Sisuliselt keerleb kõik selle ümber, kas EKP on endiselt lõdvestunud või tunneb muret inflatsiooni pärast.

Lõppkokkuvõttes, isegi kui turg otsustab, et keskpank oli ootuste nigelal poolel ja euro naaseb kõrgemale, ei ole valuutas laiemas pildis kuigi palju meeldida. Euroopa taastumine on endiselt aneemia ja vastupidiselt Fedile jätkab EKP varade ostmist ega kaalu isegi intressimäärade tõstmist.

Turud hindavad endiselt üsna suure tõenäosusega järgmisel aastal väikeseks intressitõusuks, seega on euro puhul ruumi veelgi kahjumiteks, kuna EKP sellele vastu surub. Radaril on ka poliitilised riskid – järgmisel aastal toimuvad Prantsusmaal vaidlusi tekitavad valimised ja võimalus, et paremäärmuslikud jõud võtavad Itaalias kontrolli üle, kui erakorralised valimised välja kuulutatakse.

Teine muutuja on globaalne riskitunne. Euro kipub turustressi perioodidel kehvemini tootma ja kuna ülemaailmsed keskpangad karmistavad, samal ajal kui varade hinnangud on nii kallid, tuleb seda tähelepanelikult jälgida.

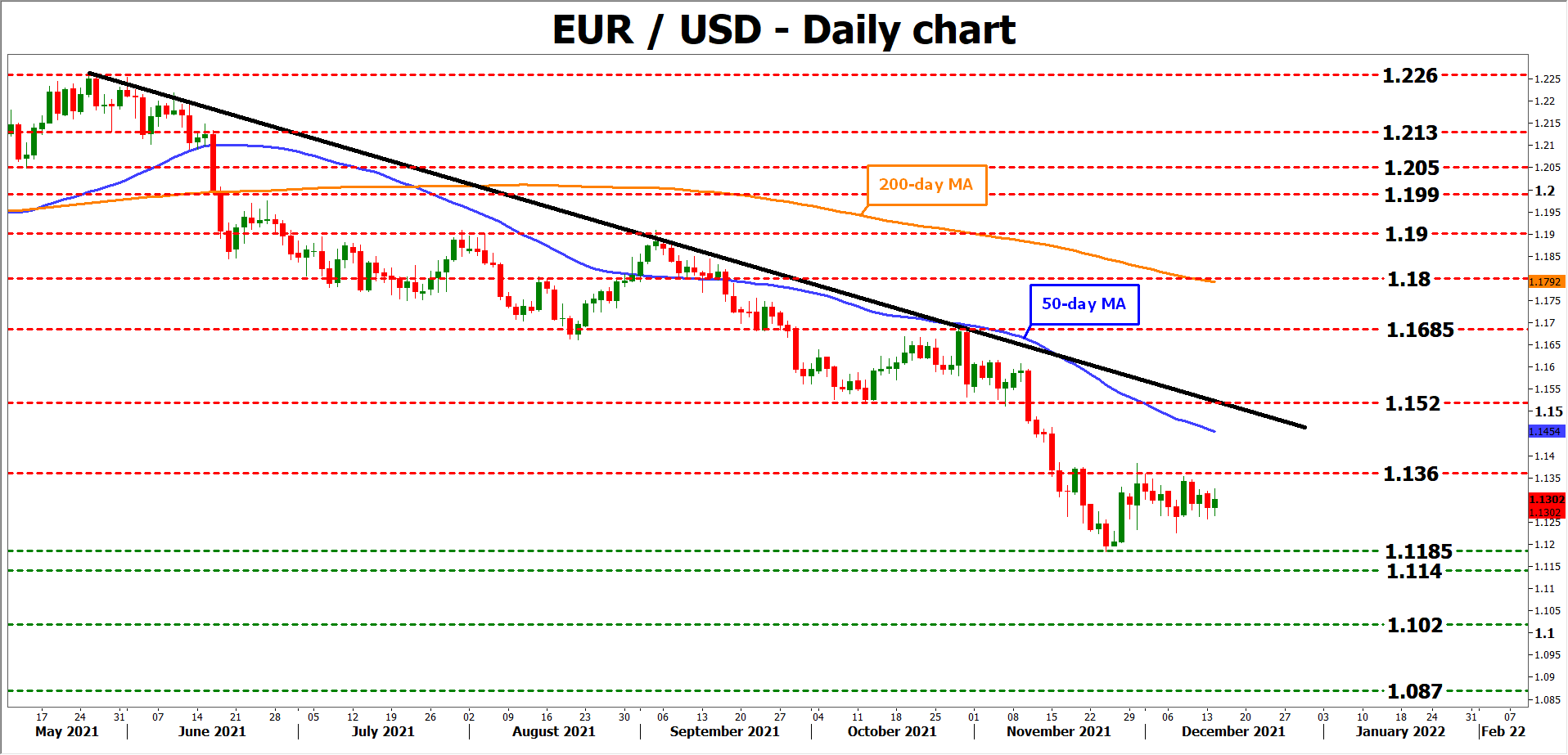

Euro/dollari tehnilise pilguga vaadates võib öelda, et kui karud võtavad ohjad uuesti enda kätte ja suudavad läbistada alla hiljutise madalaima taseme 1.1185, võib järgmiseks sihtmärgiks olla 2020. aasta märtsi tipp 1.1140.

Positiivselt võisid pullid kogeda oma esimest testi 1.1360 juures, mille rikkumine võib avada ukse ülekoormatud alale, mis hõlmab 50 päeva libisevat keskmist, mai tipust tõmmatud langusjoont ja piirkonda 1.1520.

Viimased detsembrikuu PMI äriuuringud avaldatakse ka enne EKP otsust neljapäeval kell 08 GMT.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid