این هفته NFP است و در حالی که سرمایهگذاران با خوشبینی واکسن در برابر تیرگی کوتاهمدت مبارزه میکنند، آخرین گزارش مشاغل از ایالات متحده ممکن است تعیین کند که احساسات بعدی به کدام سمت میرود. کانادا همچنین شماره مشاغل را همراه با چاپ تولید ناخالص داخلی سه ماهه سوم خود منتشر خواهد کرد. در همین حال، بانک مرکزی استرالیا، دور ماه دسامبر جلسات بانک مرکزی را آغاز خواهد کرد. در اروپا، ارقام تورم ناگهانی با پیش بینی حرکت بعدی بانک مرکزی اروپا بررسی خواهد شد. اما در میان تقویم شلوغ اقتصادی، این برگزیت و نشست اوپک پلاس است که پتانسیل ایجاد بیشترین نوسانات را دارد.

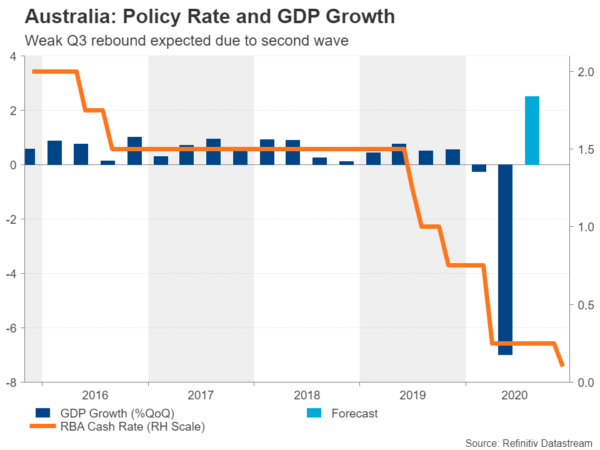

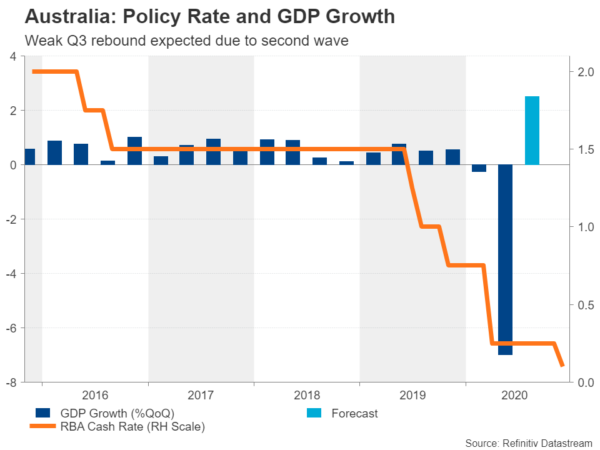

RBA برای ایستادن pat; تولید ناخالص داخلی سه ماهه سوم برای روشن کردن بهبود

پس از اقدام سیاسی قاطع در نوامبر، RBA تقریباً مطمئن است که در نشست دسامبر در روز سهشنبه آتش خود را حفظ خواهد کرد. همچنین احتمال کمی وجود دارد که سیاست گذاران چشم انداز خود را به این زودی تغییر دهند، حتی اگر داده های هفته آینده نشان دهنده بازگشت ضعیف تولید ناخالص داخلی از رکود بی سابقه سه ماهه دوم باشد. کاهش نرخ نقدی و افزایش خرید دارایی که در اوایل ماه جاری اعلام شد تا حدی در واکنش به موج دوم استرالیا بود. از این رو، بعید است که اعداد ضعیف باعث ایجاد هشدار در بانک شوند.

مجموعه داده ها از روز دوشنبه با اعتبار بخش خصوصی برای ماه اکتبر آغاز می شود و پس از آن روز سه شنبه با تصویب ساختمان برای همان ماه و سهم صادرات خالص برای سه ماهه سوم آغاز می شود. گزارش تولید ناخالص داخلی سه ماهه سوم چهارشنبه و در پایان هفته در روز جمعه، خرده فروشی اکتبر است.

پس از اینکه در اوایل سپتامبر با دومین شیوع بزرگ کووید مواجه شد، بهبودی اولیه به شکل V در استرالیا به طور ناگهانی به پایان رسید. اما شاخصهای اولیه حاکی از آن است که افت اقتصادی ناشی از محدودیتهای تشدید شده ویروس در سپتامبر به شدت در بهار نبوده است و تولید در اکتبر به شدت بازگشته است.

با این وجود، مجموعه ای از ارقام ناامیدکننده ممکن است همچنان بر دلار استرالیا تأثیر بگذارد، اگر با حال و هوای تاریک بازار منطبق شود، و به عنوان یادآور سفر طولانی پیش رو به سمت عادی شدن باشد. معامله گران استرالیایی نیز هفته آینده بر تولید PMI خارج از چین نظارت خواهند داشت.

PMI های رسمی تولیدی و غیرتولیدی چین روز دوشنبه منتشر می شوند و شاخص PMI تولیدی Caixin/Markit روز سه شنبه منتشر می شود. اینها ظرفیت افزایش احساسات بازار را دارند، در صورت غافلگیری به سمت بالا. اما با توجه به اینکه داراییهای پرخطر در حال حاضر بر اساس اخبار مثبت واکسن بالا میروند، هر گونه افزایشی احتمالاً مهار میشود. آزمون بزرگ برای استرالیا، به ویژه، این خواهد بود که آیا بتواند سودهای خود را فراتر از ناحیه مقاومت 0.7375 دلار افزایش دهد.

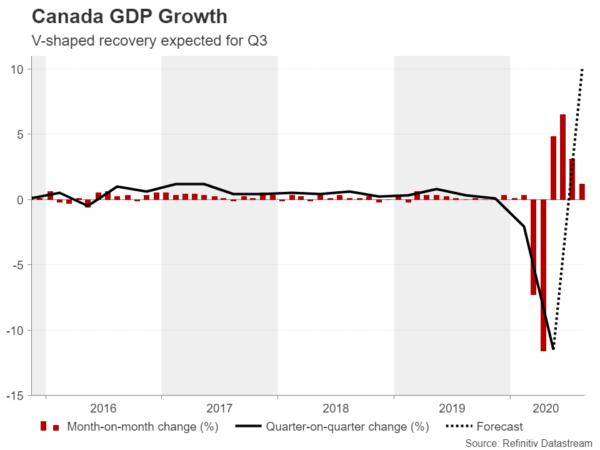

اشتغال در کانون توجه به دلیل تسلیم شدن کانادا به موج دوم

کانادا یکی دیگر از کشورهایی خواهد بود که ارقام تولید ناخالص داخلی را گزارش میکند (روز سهشنبه)، اگرچه انتظار میرود بهبود آن در سه ماهه سوم قویتر از استرالیا باشد. پس از رکورد 11.5 درصدی انقباض سه ماهه در سه ماهه دوم، پیش بینی می شود که اقتصاد کانادا در سه ماه منتهی به سپتامبر 2 درصد بهبود یابد.

با این حال، موارد جدید کروناویروس در کانادا از سپتامبر افزایش یافته است و عفونتهای روزانه اکنون از اوج موج اول فراتر رفته است. همانطور که در اروپا و برخی از ایالت های ایالات متحده اتفاق افتاده است، محدودیت ها در سراسر کشور افزایش یافته است و برخی از شهرها مانند تورنتو در قرنطینه قرار گرفته اند.

در حال حاضر بیشتر تمرکز بر سه ماهه چهارم است و گزارش مشاغل روز جمعه برای هرگونه نشانهای مبنی بر اینکه محدودیتهای جدید ویروس شروع به آسیب رساندن به بازار کار در نوامبر کرده است، بررسی میشود. اعداد ضعیف اشتغال ممکن است سیاستگذاران بانک مرکزی کانادا را وادار کند تا قبل از اینکه برنامه تسهیل کمی خود را مانند اکتبر انجام دهند، دو بار فکر کنند. با این حال، جدا از برخی «تجدیدسنجیها»، انتظار میرود بانک مرکزی آمریکا تا حد زیادی در آینده قابل پیشبینی متوقف بماند، بنابراین دلار کانادا احتمالاً نشانههای خود را از ریسکپذیری گستردهتر و همچنین نتیجه نشست اوپک پلاس میگیرد.

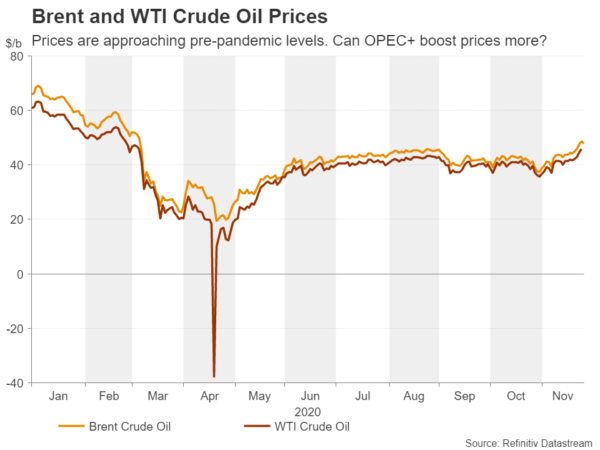

اوپک و غیراوپک در مورد تمدید کاهش تولید بحث می کنند

تولیدکنندگان بزرگ نفت در روزهای دوشنبه و سه شنبه نشستی دو روزه برگزار خواهند کرد تا درباره تمدید کاهش 7.7 میلیون بشکه ای موجود در روز تا سال 2021 تصمیم گیری کنند. سه ماه دیگر، احتمالاً شش ماه دیگر. با این حال، پس از پیشرفت واکسن - که نه تنها چشم انداز تقاضا برای نفت را به طور قابل توجهی افزایش داده است، بلکه قیمت ها از قبل شروع به افزایش کرده است - تمدید بیش از سه ماه ممکن است برای برخی از اعضا کمی فشار وارد کند.

چندین کشور با اکراه این کاهش های عظیم را همراهی کرده اند و برخی مانند لیبی و نیجریه ممکن است از تمدید بیشتر حمایت نکنند مگر اینکه معافیت هایی به آنها داده شود. این یک خطر بالقوه برای قیمت نفت در هفته آینده است، زیرا اگر اوپک پلاس نتواند به توافق برسد، رشد طولانی مدت تقریبا یک ماهه آنها در معرض یک اصلاح نزولی شدید قرار خواهد گرفت.

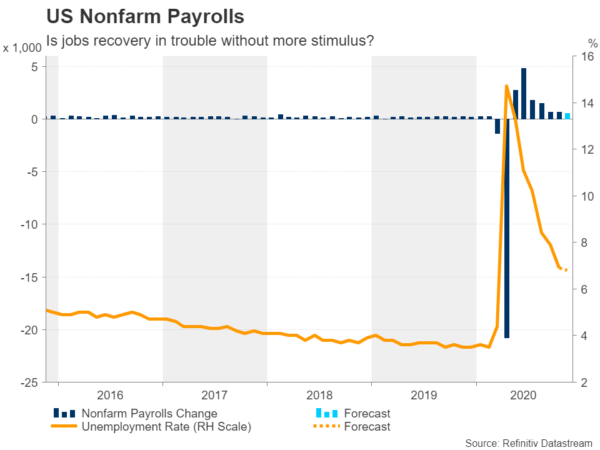

همه به NFP نگاه می کنند زیرا فدرال رزرو بازارها را در تاریکی نگه می دارد

پیامی که در چند هفته گذشته توسط فدرال رزرو منتشر شد کاملاً ثابت بود: اقتصاد به حمایت پولی و مالی مستمر نیاز دارد. با این حال، فدرال رزرو از لحاظ کمک های اضافی که فکر می کنند اقتصاد به آن نیاز دارد اکنون که موارد ویروسی در ایالات متحده دوباره از کنترل خارج شده اند و خزانه داری بودجه برنامه های وام های اضطراری کلیدی را قطع کرده است، کمک چندانی نکرده است. در صورتجلسه جلسه سیاست نوامبر، نکاتی وجود داشت مبنی بر اینکه افزایش حجم خرید داراییها میتواند مورد توجه قرار گیرد، اما بهترین شرط سرمایهگذاران ممکن است این باشد که رویدادهای داده مهم هفته آینده را بررسی کنند.

کارها در روز دوشنبه با PMI شیکاگو برای نوامبر و در انتظار فروش مسکن برای اکتبر آغاز خواهد شد. اما در روز سهشنبه، PMI تولید ISM در مرکز قرار خواهد گرفت. سرمایه گذاران به دنبال این هستند که ببینند آیا شاخص در ماه نوامبر از بالاترین رقم نزدیک به دو سال اخیر در اکتبر تعدیل شده است یا خیر. PMI غیر تولیدی ISM در ماه اکتبر به همان اندازه قوی بود، بنابراین هرگونه نشانه ای در روز پنجشنبه مبنی بر کند شدن بخش خدمات در نوامبر ممکن است انتظارات از اقدام فدرال رزرو در ماه آینده را تقویت کند.

با این حال، بزرگترین نقطه برجسته، تعداد مشاغل روز جمعه خواهد بود. پیش بینی می شود حقوق و دستمزد غیرکشاورزی در ماه نوامبر 520 هزار افزایش داشته باشد که از 638 هزار نفر قبلی کاهش یافته است. افزایش کمتر به این معنی است که پیش بینی می شود نرخ بیکاری تنها با 0.1 واحد کاهش به 6.8 درصد برسد.

اگر میزان اشتغال و بیکاری بسیار بدتر از حد انتظار باشد، ممکن است در کاهش بیشتر فدرال رزرو در ماه دسامبر تا حدودی قیمت گذاری شود. دلار آمریکا در برابر سبدی از ارزها به سرعت به پایین ترین حد 3 ماه اخیر نزدیک می شود و اگر داده ها به سیاست های پولی ضعیف تر در کوتاه مدت اشاره کنند، این ضررها می تواند تشدید شود.

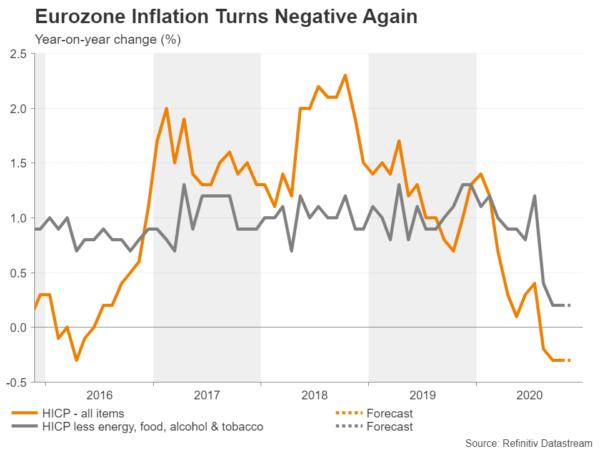

داده های منطقه یورو بر نیاز به محرک های بیشتر بانک مرکزی اروپا تاکید می کند

فدرال رزرو تنها بانک مرکزی نیست که تحت فشار فزاینده ای قرار دارد تا اقدامات بیشتری برای تقویت بهبود انجام دهد، زیرا بانک مرکزی اروپا نیز با نزدیک شدن به جلسه 10 دسامبر آن در کانون توجه قرار گرفته است. اما برخلاف فدرالرزرو، بانک مرکزی اروپا پس از اینکه بخشهای بزرگی از اروپا مجبور به اعمال محدودیتهای سختگیرانه در ماه نوامبر شدند، در مورد سیگنالدهی اقدامات بیشتر آمادهتر بوده است. در حال حاضر ضربه قابل توجهی به اقتصاد وارد شده است، به طوری که PMI خدمات به پایین ترین سطح از ماه می در برآورد اولیه نوامبر سقوط کرده است.

قرائت نهایی PMI های نوامبر در روزهای سه شنبه (ساخت) و پنج شنبه (خدمات) است. انتشار اصلی دیگر برای منطقه یورو، برآورد تورم ناگهانی است، همچنین در روز سه شنبه. پیشبینی میشود که نرخ تورم کل منطقه یورو در ماه نوامبر بدون تغییر در -0.3 درصد سالانه باقی بماند.

افزایش فشارهای منفی قیمت ناشی از بحران ویروس دلیل دیگری برای ECB برای تشدید واکنش همهگیر خود خواهد بود. سیاست گذاران خطرات رو به رشد کاهش تورم را کم اهمیت جلوه داده اند، اما هر چه مدت طولانی تری طول بکشد تا تورم به راحتی به بالای صفر برسد، تظاهر به اینکه نگران نیستند برای آنها دشوارتر خواهد بود.

مشکل دیگر برای بانک مرکزی اروپا، افزایش ارزش یورو است که به تازگی به بالاترین سطح 3 ماهه 1.1940 دلار رسیده است، نه چندان دور از سطح 1.20 دلار که تمایل به ایجاد هشدار قرمز در بانک را دارد. با وجود اینکه اقتصاد منطقه یورو در وضعیت بسیار بدتری نسبت به آمریکا قرار دارد، اخیراً یورو به دلیل کاهش ارزش دلار آمریکا افزایش یافته است. اما تا زمانی که یک حادثه مخاطره آمیز بزرگ رخ ندهد، بازگشت دلار برای دلار دشوار خواهد بود.

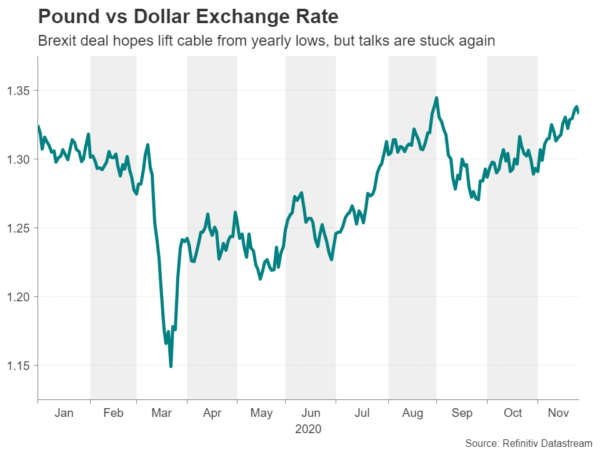

تردیدهای تازه درباره پیشرفت برگزیت

یکی از این رویدادهای مخاطره آمیز می تواند ناشی از شکست مذاکرات برگزیت باشد. مذاکرات بین بریتانیا و اتحادیه اروپا برای یک پیمان تجاری پس از برگزیت ادامه دارد و اگرچه دو طرف بر اساس گزارشها در مورد 95 درصد از این توافق به توافق رسیدهاند، 5 درصد باقیمانده چیزی است که میتواند باعث ایجاد یا شکست آن شود. مسائل باقی مانده تغییر نکرده است. شیلات، زمین بازی مساوی و حل اختلاف، زمینه هایی هستند که هنوز باید مصالحه شود.

اما کمتر از پنج هفته مانده به پایان دوره انتقال در 31 دسامبر، زمان برای یافتن راه حلی برای این اختلافات به سرعت در حال اتمام است. دوشنبه به عنوان آخرین ضرب الاجل واقع بینانه در صورت تصویب به موقع توافق در نظر گرفته می شود، اگرچه اتحادیه اروپا در حال بررسی امکان اجرای موقت توافق و تصویب آن در اواخر سال 2021 است.

پوند به دلیل عدم اطمینان در مورد اینکه مرحله نهایی مذاکرات به کجا می رود، کاهش یافته است. پس از افزایش شدید امیدها مبنی بر دستیابی به توافق، کابل ممکن است در صورت عدم توافق در هفته آینده از بین برود. با این حال، ضعف دلار و امید به یک معامله "موقت" احتمالاً هر گونه فروش را در چنین سناریویی محدود می کند.

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس