Riskien välttäminen hallitsee maailmanlaajuisia markkinoita nykyään ja voimistuu. Tärkeimmät eurooppalaiset indeksit käyvät kauppaa reilusti alhaalla ja merkkejä laskusuhdanteen kiihtymisestä. Yhdysvaltain futuurit viittaavat myös alempaan aukioloon, ja DOW:lla on kolminumeroinen tappio. Valuuttamarkkinoilla Australian dollari on tämän hetken heikoin. Euro seuraa toiseksi huonoiten suoriutuneena, kun Saksan ja Italian välinen ero levenee jälleen. Sveitsin frangi ja Japanin jeni ovat luonnollisesti vahvimmat. Sterling on ristiriitainen, kun Ison-Britannian pääministeri Theresa May selvisi uudesta päivästä ilman, että johtajuushaaste on vielä laukaistu.

Teknisesti selkeää uutta kehitystä ei vielä ole. Dollari voi pysyä sekaisin Sveitsin frangin ja jenin painostaessa sitä. Vihreäback voisi kuitenkin saada vahvistusta Euroa ja Kanadaa sekä jopa Sterlingiä ja Aussiea vastaan. Euro näyttää myös menettävän nousuvauhtia sekä dollaria että puntaa vastaan. Mutta mikä tärkeintä, EUR/JPY alkaa tuntua raskaalta ja voi saada 127.49 pientä tukea pian.

Kirjoitushetkellä Euroopassa FTSE:n kauppa laski -0.49%, DAX -1.17%, CAC -1.13%. Saksan 10 vuoden tuotto on laskenut -0.021 0.355:een. Italian 10 vuoden tuotto on 0.004 nousussa 3.605:een. Spread levenee 325:een. Aiemmin Aasiassa Nikkei laski -1.09%, Hongkongin HSI laski -2.02%, Kiina Shanghai SSE -2.13%, Singapore Strait Times -1.24%.

Yhdysvalloista asuntojen aloitus laski lokakuussa 1.23 miljoonaan vuositasolle. Rakennusluvat putosivat 1.26 miljoonaan. Molemmat vastasivat odotuksia. Aiemmin julkaistu UK CBI trends -tilausten kokonaismäärä nousi 10:een marraskuussa, mikä on paljon parempi kuin odotettiin -5. Saksan ostohintaindeksi nousi lokakuussa 0.3 %, 3.3 % vuotta aiemmasta, mikä vastasi odotuksia. Sveitsin kauppataseen ylijäämä kasvoi lokakuussa 3.75 miljardiin Sveitsin frangiin.

BoE Carney: Sopimaton Brexit ei ole finanssikriisin kierros, vaan reaalitalouden shokki

Valtiovarainkomitean BoE:n inflaatioraportin kuulemisessa BoE:n kuvernööri Mark Carney korosti, että sopimukseton Brexit "ei ole finanssikriisin kierros kakkosena", jossa keskuspankit ovat keskeisessä asemassa. Sen sijaan "tämä on reaalitalouden sokki ja siksi keskuspankeilla on rooli, mutta olemme enemmän sivutoimia." Hän lisäsi myös, että todelliset ongelmat tulevat olemaan reaalitaloudessa. Ne käsittelevät "kuinka hyvin logistiikkajärjestelmä toimii, missä on yritysten luottamus, mikä pääsy on olemassa todellisessa ilman sopimuksia siirtymässä Brexitissä".

Carney myönsi, että "englannin punnan implisiittinen volatiliteetti on tällä hetkellä erittäin korkea, paljon suurempi kuin muiden tärkeimpien valuuttojen kohdalla" "poliittisissa keskusteluissa", joilla on "tärkeää" lyhyen ja keskipitkän aikavälin näkymät. Ja "se jatkuu epävakaana ainakin seuraavan kuukauden".

Talousjohtaja Andy Haldane sanoi, että "huolimatta siitä, että (Brexit)-sopimuksen yksityiskohdista on vielä sovittu, näemme jonkin verran suuremman vaikutuksen yritysten käyttäytymiseen erityisesti viimeisen kuukauden tai kahden aikana." Ja "se voisi tehdä neljännestä neljänneksestä jonkin verran heikomman kuin kolmannella vuosineljänneksellä, ja uskoakseni tuotannon vaihtelupolun seuraavien kuukausien aikana."

EU Centeno: Italian kasvu ja sosiaaliset ongelmat voidaan ratkaista ilman julkisen talouden vakauttamista vaarantamatta

Puhuessaan Italiasta euroryhmän puheenjohtaja Mario Centeno ilmaisi empatiansa ja sanoi "Ymmärrän ja jaan Italian huolen hitaasta kasvusta ja monimutkaisista sosiaalisista kysymyksistä". Hän kuitenkin korosti myös, että "tämä voidaan saavuttaa vaarantamatta julkisen talouden vakauttamista".

Hän korosti myös, että finanssisääntöjen noudattaminen ei ole vain kunkin maan yksilöllisen edun, vaan myös yhteisen edun mukaista. Hän viittasi euroalueen velkakriisiin ja sanoi, että se "on opettanut meille, että talous- ja rahaliitossa vastuu järkevästä ja vastuullisesta politiikasta ei pysähdy kansallisten rajojen yli".

Ranskalais-saksalaisen euroalueen budjettiehdotuksen osalta hän sanoi, että "yhteinen finanssikapasiteetti ei saisi vapauttaa maita velvollisuudestaan harjoittaa tervettä finanssipolitiikkaa ja noudattaa finanssisääntöjä". Toisaalta euroalueen julkilausuma olisi parempi reagoimaan epäsymmetrisiin sokkeihin kuormittamatta EKP:tä liikaa.

EKP:n neuvoston jäsen Ewald Nowotny sanoi erikseen, että Italia ei ole "välitön uhka" vaan pikemminkin "poliittinen ongelma". "Pidemmällä aikavälillä on kuitenkin kysymys siitä, onko minulla tarpeeksi luottamusta pääomamarkkinoihin."

RBA Lowe toisti kolme keskuspankin keskeistä viestiä

RBA:n kuvernööri Philip Lowe toisti kolme keskeistä viestiä kokouspöytäkirjoissa puheessaan nimeltä "Luottamus ja hyvinvointi". Hän huomautti:

”Ensinnäkin talous on menossa oikeaan suuntaan ja työttömyyden alentamisessa ja inflaation saamisessa tavoitteen mukaiseksi odotetaan edistyvän.

Toiseksi korkojen nousun todennäköisyys on suurempi kuin laskun todennäköisyys. Jos talous jatkaa eteenpäin odotetulla tiellä, niin jossain vaiheessa kannattaa nostaa korkoja. Tämä tapahtuu kohenevan talouden ja kotitalouksien tulojen voimakkaamman kasvun yhteydessä.

Kolmanneksi hallitus ei näe vahvaa perustetta korkojen lyhyelle muutokselle. On kohtuullinen todennäköisyys, että nykyinen rahapolitiikka säilyy vielä jonkin aikaa. Tämä kuvastaa sitä tosiasiaa, että odotettu edistyminen työttömyys- ja inflaatiotavoitteidemme saavuttamisessa on todennäköisesti asteittaista. Hallituksen näkemys on, että on asianmukaista säilyttää nykyinen politiikka niin kauan kuin tämä edistyy."

IMF: Australian kasvu jatkuu, mutta riskit kääntyvät alaspäin

IMF totesi raportissa, että Australian viimeaikaisen voimakkaan kasvun odotetaan jatkuvan ”lähitulevaisuudessa”. Lisäksi ”vähennetään edelleen talouden heikkoutta ja johdetaan tietä palkkojen ja hintojen asteittaiseen nousupaineeseen”. Erityisesti ”yksityisen kulutuksen kasvun odotetaan jatkuvan voimakkaana, jota tukee voimakas työllisyyskasvu.” Myös ”elpymisen yksityisen yritystoiminnan kaivostoiminnan ja julkisten investointien lisäämisen odotetaan kompensoivan asuntoinvestointien heikkenemistä.

Riskien tasapaino on kuitenkin "kallistettu alaspäin" ja "epäsuotuisammalla globaalilla riskikuvalla". IMF totesi, että "Kiinassa odotettua heikommat lähiajan näkymät yhdessä kasvavan globaalin protektionismin lisääntymisen kanssa ja kauppajännitteet saattavat viivästyttää tuotantokuilun täydellistä sulkemista". Lisäksi ”globaalien rahoitusolosuhteiden jyrkkä kiristyminen voi levitä kotimaan rahoitusmarkkinoille nostamalla rahoituskustannuksia ja alentamalla velallisten käytettävissä olevia tuloja. Vaikutus riippuu myös Australian dollarin vastauksesta”.

Myös ”kotimainen kysyntä voi yhtä hyvin osoittautua heikommaksi, jos palkkojen kasvu pysyisi vaimeana tai sijoitusten leviäminen olisi pienempi.” Asuntomarkkinoiden laskusuhdanne on ”toinen riskilähde”. Perusnäkymien mukaan asuntojen korjaus ”pysyy kuitenkin kunnossa”. Mutta negatiivinen riskikehitys voi ”vahvistaa korjausta ja vähentää kotimaista kysyntää”.

BoJ Kuroda: Negatiivinen korko on edelleen välttämätön, mutta ei tarvitse tehdä ylimääräistä keventämistä

BoJ: n kuvernööri Haruhiko Kuroda sulki pois tarpeen stimuloida tänään. Hän sanoi, että ”ei tarvitse tehdä lisätoimenpiteitä. Tärkeää on varmistaa politiikkamme kestävyys ja tasapainottaa sen etuja ja haittoja. ”

Mutta samalla hän myös sulki pois negatiivisen korkopolitiikan varhaisen loppumisen. Hän totesi, että "tiedän, että BoJ: n negatiivisesta korkopolitiikasta käydään useita keskusteluja", "mutta toistaiseksi se on välttämätön vaihe, joka on osa laaja-alaista rahapolitiikan keventämisohjelmaa."

Kuroda pysyi optimistisena, että "palkkojen ja hintojen kasvu todennäköisesti kiihtyy" ja nostaa inflaation lopulta 2 prosentin tavoitteeseen. Mutta se muutos, joka tehdään aina verovuoden 2020 aikana, on ”ohut”.

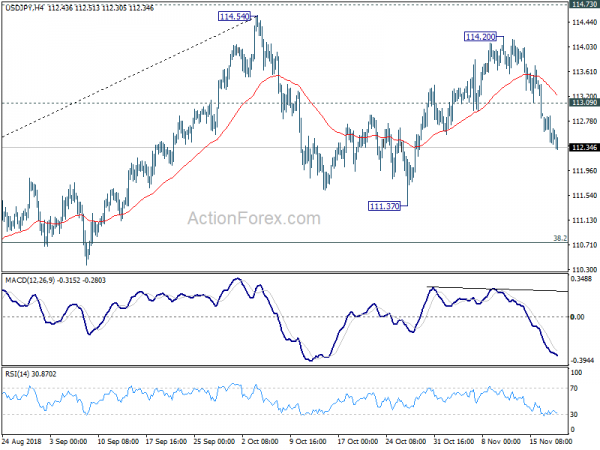

USD / JPY keskipäivän näkymät

Päivittäiset kääntöpisteet: (S1) 112.36; (P) 112.61; (R1) 112.81; Lisää..

USD?JPY:n pudotus 114.20:sta on edelleen käynnissä ja päivänsisäinen bias pysyy alaspäin 111.37:n tuella ja mahdollisesti sen alapuolella. Tällaista laskua pidetään konsolidointimallin kolmantena haarana 114.54:stä. Huonon puolen pitäisi hillitä 38.2 %:n retracement 104.62:sta 114.54:ään kohdassa 110.75, jotta saadaan palautuma. Nousussa 113.30:n yläpuolella pieni vastus kääntää biasin takaisin ylösalaisin 114.54/73-avainvastusalueelle.

Suuremmassa kuvassa korjaavan laskun 118.65: stä (korkein 2016) olisi pitänyt suorittaa kolmella aallolla 104.62: een. Ratkaiseva tauko 114.73: n vastustuksessa jatkaa koko rallia 98.97: stä (2016 alhaisin) 100%: n ennusteeseen 98.97: stä 118.65: een 104.62: sta 124.30, joka on kohtuudella lähellä 125.85: ää (korkein 2015). Tämä pysyy ensisijaisena tapauksena niin kauan kuin 109.76 -tuki pysyy voimassa. Ratkaiseva tauko 109.76 kuitenkin vaimentaa tätä nousevaa näkemystä ja kääntää näkymät taas sekoittuneiksi.

Taloudellisten indikaattoreiden päivitys

| GMT | CCY | Tapahtumat | Todellinen | Ennuste | Edellinen | tarkistettu |

|---|---|---|---|---|---|---|

| 00:30 | AUD | RBA-pöytäkirja | ||||

| 07:00 | CHF | Kauppatase (CHF) lokakuu | 3.75B | 2.89B | 2.43B | 2.23B |

| 07:00 | EUR | Saksalainen PPI M / M Lokakuu | 0.30% | 0.30% | 0.50% | |

| 07:00 | EUR | Saksan PPI Y / Y lokakuu | 3.30% | 3.30% | 3.20% | |

| 11:00 | GBP | CBI Trends Tilaukset yhteensä marraskuu | 10 | -5 | -6 | |

| 13:30 | USD | Asuminen alkaa lokakuussa | 1.23M | 1.23M | 1.20M | 1.21M |

| 13:30 | USD | Rakennusluvat lokakuu | 1.26M | 1.26M | 1.24M | 1.27M |

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit