Washingtonin ja Pekingin välinen kauppasota on syttynyt ja näyttää todennäköisesti voimistuvan entisestään, koska Trump voi käyttää konfliktia poliittisten pisteiden saamiseksi ennen Yhdysvaltojen vuoden 2020 vaaleja. Vaikka osakkeet saattavat tuntea kipua markkinoilla, suurten keskuspankkien kannustimet todennäköisesti kompensoivat osan näistä tappioista. Sen sijaan paljon parempi mahdollinen tulevaisuuden eskaloituminen voi olla Japanin jeni, joka voisi nousta edelleen sekä riskialttiuskanavan että kapenevien korkoerojen kaventamisen kautta.

Manipulointi

Trumpin hallinnon viimeisin päätös merkitä Kiinaa valuutan manipulaattoriksi aiheutti tuhoa rahoitusmarkkinoilla, nostaen osakkeita pienemmäksi ja paratiisin varoja korkeammaksi lähettämällä selkeän viestin: kauppasota on täällä pysyä. Siirtyminen tapahtui sen jälkeen, kun Peking antoi valuuttansa heikentyä alimmalle tasolle vuodesta 2008, jonka Yhdysvallat näki pyrkimyksenä kumota tariffiensa vaikutukset. Heikompi valuutta lisää kansakunnan vientiä tekemällä niistä kilpailukykyisempiä ulkomailla.

On tosin luonnollista, että juan romahtaa uusien kauppauhkien ja hidastuvan talouden keskellä - ellei Kiina käyttäisi vieläkin suurempaa määrää valuuttavarantoja pitääkseen sen vakaana.

Laskeuma

Trumpin viime viikolla tekemä tullimaksu kaikille jäljellä oleville kiinalaisille tavaroille hajosi tosiasiallisesti aiemmin kesällä sovitun tulitauon, ja valuutan manipulointimerkinnän ohella kaadettiin kylmää vettä odotuksiin tämän koettelemuksen ratkaisemiseksi pian.

Vaikka neuvottelujen odotetaan jatkavan syyskuussa, läpimurron mahdollisuus näyttää olevan erittäin pieni. Peking teki tuskallisen selväksi, ettäei enää odota liikearvoa"Yhdysvalloista, ja tuskin tekee mitään merkittäviä myönnytyksiä keskeisissä kysymyksissä, kuten henkisen omaisuuden suoja, etenkin välttääkseen Washingtonin kiusaamista. Puhumattakaan siitä, että jos Trump jatkaa uhkaamiaan tariffeja, Xi Jinpingin on todennäköisesti päästävä takaisin.

Kaupan (ei) taide

Kiinan puoli näyttää tuskin vilkkuvan tässä "Meksikon pysähdyksessä", mikä näkyy myös kannustustoimenpiteillä, jotka kansakunta on jo toteuttanut talouden suojaamiseksi - merkki siitä, että se kaivaa pitkittynyttä taistelua.

Entä Trump? Vaikka hän näytti alun perin haluavan sopimusta, jotta hän voisi tarjota vaalikunnalleen "voiton" ennen vuoden 2020 vaaleja, se ei ole enää selvää. Itse asiassa päinvastoin voi olla totta. Trump näyttää mieluummin vetävänsä tämän konfliktin ulos voidakseen herättää tukikohtaansa olemalla `` kova Kiinaa vastaan '' -ehdokas ja ajamalla myös teemalla, jonka mukaan kuka tahansa demokraatin presidentti sotkisi neuvottelut.

Uusi kylmä sota?

Taloudellisen alueen ulkopuolella tällä riidalla on myös geopoliittisia ulottuvuuksia. Ilmeisin niistä liittyy Etelä-Kiinan merelle, jonka Peking väittää omaksi, mutta kansainvälinen yhteisö kiistää. Tuloksena on, että amerikkalaiset sota-alukset kulkevat usein näiden vesien läpi "merenkulun vapauden" operaatioissa ja raivostuttavat Kiinaa, joka pitää tällaisia liikkeitä sen suvereniteetin loukkauksena.

Erityisen silmiinpistävää on, että nämä Yhdysvaltain retket lisääntyvät paljon useammin joka kerta kun kauppasota pahenee, ja harvemmin, kun neuvottelut etenevät, mikä viittaa korrelaatioon. Taiwan on samanlainen asia. Kiina katsoo saarta omaksi alueekseen, mutta Yhdysvallat tukee sen itsenäisyyttä ja suostui äskettäin toimittamaan sille aseita.

Tärkeintä on, että tällä kauppasodalla on kaikki mahdollisuudet tulla uudeksi kylmäksi sodaksi, varsinkin kun otetaan huomioon tämä 'vangin dilemma', jossa kumpikaan osapuoli ei voi todella peruuttaa menettämättä kasvojaan.

Korkea jännite

Joten missä kaikki tämä jättää rahoitusmarkkinat? Tätä konfliktia ei todennäköisesti ratkaista lähitulevaisuudessa, ja se voi itse asiassa laajentua täältä, kun Trump kiihdyttää retoriikkaa kampanjapolulla.

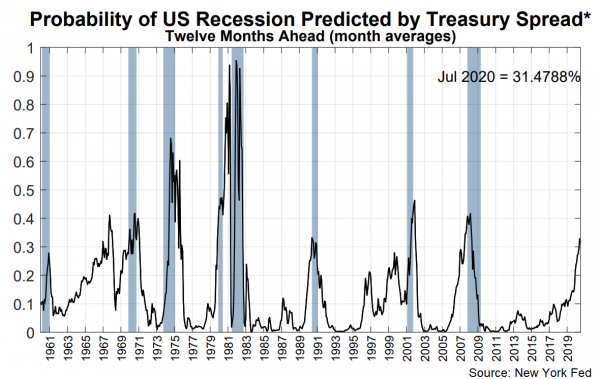

Jatkuvasti pimenevät kaupanäkymät edellyttävät riskien välttämisen aaltojen lisääntymistä markkinoilla, varsinkin jos jatkuva epävarmuus lisää pelkoa taantumasta, koska yritykset pidättävät investointeja ja toimitusketjut häiriintyvät. New York Fed -mallit viittaavat jo korkeaan (ja nousevaan) Yhdysvaltain taantuman todennäköisyyteen ensi vuonna.

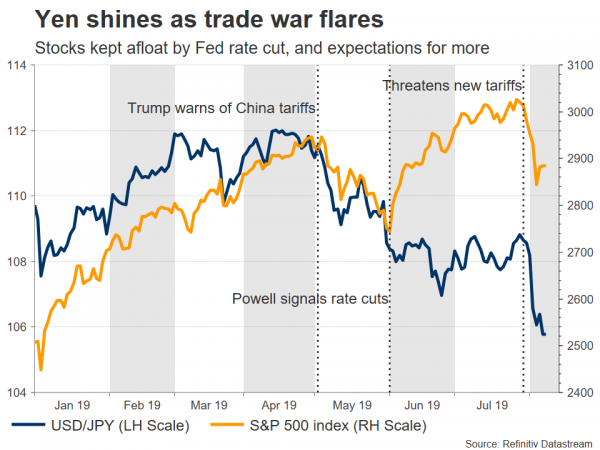

Sijoittajat voivat siten siirtää varoja pois riskialttiimmista omaisuuseristä - kuten osakkeista, aussieistä ja kiivistä - ja turvasatamisiin, kuten Japanin jeni, Sveitsin frangi ja kulta.

Keskuspankit pitävät varastot yllä

Aloitetaan osakkeista. Vaikka voidaan olettaa, että osakkeet ottavat vakavan osuman tällaisissa olosuhteissa, se ei välttämättä pidä paikkaansa suurten keskuspankkien ansiosta. Sekä Fed että EKP valmistautuvat lisäämään ärsykkeitä, joita mitä enemmän kaupan jännitteet lisääntyvät, sitä suurempi se todennäköisesti on. Koska alhaisemmat lainakustannukset yleensä lisäävät varastoja, tämä helpotus voi ainakin osittain kompensoida kauppasodan kielteiset vaikutukset.

Toisin sanoen olemme tällä hetkellä paradigmassa missä "huonot uutiset ovat hyviä uutisia osakkeille", koska enemmän jännitteitä tarkoittaa enemmän ärsykettä. Jotta tämä muuttuisi, tilanteen pitäisi todennäköisesti heikentyä siihen pisteeseen, että sijoittajat eivät enää usko, että rahan keventäminen voi merkityksellisesti tukea taloutta, mikä johtaa heihin varastojen polkumyyntiin.

Jeni voi ylittää frangin

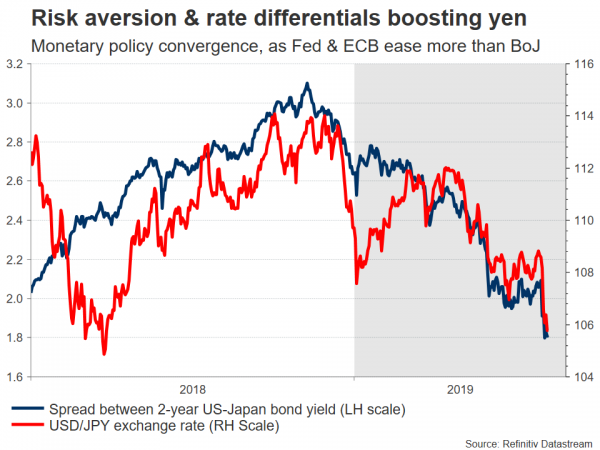

FX-areenalla suurin voittaja voi olla Japanin jeni. Paratiisivaluutta on jo toistaiseksi paras vuoden 2019 menestyjä, ja sillä voi olla enemmän voittomahdollisuuksia kahdella pääaiheella: riskien välttäminen ja rahapolitiikan lähentyminen. Ensimmäinen on ilmeinen - jeni houkuttelee kysyntää myllerryksissä, kun otetaan huomioon Japanin asema maailman suurimpana velkojamaana.

Raha-alalla Japanin keskuspankilla on jo käytössä valtava kannustinohjelma, mikä tarkoittaa, että sillä on hyvin rajallinen tulivoima helpottaakseen edelleen. Samaan aikaan Fed ja EKP valmistautuvat leikkaamaan uudelleen, joten Japanin ja muun maailman väliset korkoerot kaventuvat todennäköisesti jenin hyväksi ja lisäävät sen vetovoimaa.

Mitä tulee frangiin, vaikka perustelut sen saamiseksi ovat hyvin samankaltaisia jenin kanssa - joilla on paratiisiasema ja uupunut keskuspankki -, tärkein ero on, että SNB puuttuu aktiivisesti valuuttakurssimarkkinoihin heikentääkseen valuuttaa, joten mikä tahansa arvon nousu voi olla pienempi.

Kullan suuntaan näkymät ovat edelleen hyvät viimeaikaisista voitoista huolimatta. Alhaisemmat korot maailmanlaajuisesti, heikompi dollari, jos Fed 'ampuu aseensa' muihin keskuspankkeihin lieventääkseen politiikkaa, ja klassinen turvasatama vaativat kaikki rallin jatkumista.

Kipu ennen kompromissia

Kaiken kaikkiaan mahdollisuus sopimukseen - ainakin ennen vuoden 2020 vaaleja - näyttää synkältä. Molemmat osapuolet ovat kaukana toisistaan suurissa asioissa, ja uusi kiihtyvyyskierros on todennäköisesti välitön, kun otetaan huomioon Trumpin "kovapallon" lähestymistapa. Kiina ei halua kiusata, joten se ei todennäköisesti anna Trumpille suuria myönnytyksiä, joita hän haluaa, varsinkin kun otetaan huomioon hänen vastakkainasettelu geopoliittisissa asioissa.

Mitä Trumpin tarvitsisi pehmentää vaatimuksiaan ja todellisuudessa etsiä sopimusta? Todennäköisesti heikompi Yhdysvaltain talous tai jyrkkä lasku osakemarkkinoilla tai molemmat. Niin kauan kuin Yhdysvaltain talous pysyy vakaana, Trump uskoo, että hänellä on etusija, ja hänellä on varaa pelata "kovaa Kiinaa vastaan" -roolia. Kuitenkin, jos taantumaongelmat yhdistettynä kauppahuoliin todella alkavat purra taloutta, hänen hyväksyntäluokituksensa voivat alkaa laskea ja pakottaa hänet tekemään kompromisseja.

Siitä huolimatta olemme vielä kaukana siitä pisteestä, ja todennäköisesti tarvitaan enemmän kipuja, jotta meidät saataisiin sinne.

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit