Markkinat ovat nykyään yleensä riskien välttämisessä, mikä johtuu osittain siitä, että Yhdysvaltojen ja Kiinan välinen kauppaoptimismi on vähentynyt Yhdysvaltojen presidentin Donald Trumpin eilen YK: n kovien linjojen perusteella. Lisäksi Yhdysvaltain parlamentin puhemies päätti lounastaa virallisen valituskyselyn Trumpista. Siitä huolimatta, että Euroopan markkinat ovat punaisella, DOW-tulevaisuus on vain tasainen. Valuuttamarkkinoilla dollari on tänään vahvin, seuraa Sveitsin frangi ja kuin Kanadan. Sterling on heikoin, seuraa Australian ja sitten Uuden-Seelannin dollari.

Teknisesti 0.6760: n väliaikaisen alhaisen määrän murtuminen AUD / USD: ssa jatkaa laskua 0.6894: stä testaamaan 0.6677 alhainen. 1.3310: ää USD / CAD: ssa tarkkaillaan, ja tauko jatkaa palautumista 1.3133: sta 1.3382-vastustuskykyyn. EUR / GBP näyttää vauhdittavan voimakkaampaa palautumista. 0.8894-vähäisen resistanssin katkeaminen vahvistaa lyhyen aikavälin pohjan EUR / GBP. Tässä tapauksessa saatamme nähdä, että myös GBP / USD ja GBP / JPY laskut kiihtyvät.

Euroopassa FTSE on tällä hetkellä alhaalla -0.51%. DAX on alhaalla -1.00%. CAC on alhaalla -1.37%. Saksan 10-vuoden tuotto on alas -0.011 -0.611. Aikaisemmin Aasiassa Nikkei laski -0.36%. Hongkongin HSI laski -1.28%. Kiina Shanghai SSE laski -1.00%. Singapore Strait Times laski -0.94%. Japanin 10-vuoden JGB-tuotto laski -0.0169 -0.255.

EKP Coeure: Koronlasku hinnoiteltu kokonaan ESTR: ssä

EKP: n johtokunnan jäsen Benoit Coeure kertoi, että uusi pankkien välinen luotonannon viitekorko on täysin hinnoiteltu viimeaikaisessa koronlaskussa. Hän sanoi: "Meillä kaikilla oli ilo nähdä, että ESTR reagoi tarkalleen odotetusti ja koronlasku oli täysin hinnoiteltu." Ja "meillä on erittäin sujuvat ja vakaat rahamarkkinat, joita on mukava nähdä".

Uusi lyhytaikainen euron korko (ESTR) tulee voimaan lokakuussa 1. Se asettui tänään -0.553%: iin, suurelta osin yhdenmukaisena EKP: n -0.5% -talletuskoron kanssa.

CBI: Ison-Britannian vähittäismyynti laski viidennen kuukauden syyskuussa, mutta hitaammin

Ison-Britannian CBI Distributive Trades -tutkimuksen mukaan vähittäismyynnin volyymi vuoden syyskuuhun supistui viidentenä peräkkäisenä kuukautena -16%. Mutta se oli jo huomattava parannus elokuussa -49%: iin verrattuna ja ylitti -26%: n odotuksen. Myös vähittäiskauppiaat odottavat myyntimäärien laskevan vielä hitaasti -5% ensi kuussa.

CBI: n pääekonomisti Rain Newton-Smith kertoi: ”Viisi peräkkäistä kuukauden laskua kertoo oman tarinansa vaikeista olosuhteista, joissa jälleenmyyjien on toimittava. Lisää tähän Sterlingin arvonalennuksen paineet ja tarve suunnitella mahdollisia tariffeja ja toimituskysymyksiä, jos Brexitillä ei ole kauppaa, ja saat alalle synkän kuvan.

”Jälleenmyyjät kamppailevat myös jatkuvilla haasteilla, kuten digitaalihäiriöillä ja hallituksen politiikkojen kumulatiivisella taakalla. Vanhentuneiden yrityshintajärjestelmien ja joustavamman oppisopimusmaksun uudistaminen, joka tuottaa parempaa vastinetta rahalle, voisi todella auttaa lievittämään vähittäiskauppiaille aiheutuvia paineita näinä vaikeina aikoina. "

RBNZ seisoo, ylläpitää lieventävää puolueellisuutta ilman vihjeitä välittömässä koronlaskussa

RBNZ jätti OCR: n muuttumattomana 1.00%: ssa, kuten laajalti odotettiin. Yleinen lausunto oli tasapainossa lieventävän puolueellisuuden kanssa. Toisesta uhkaavasta koronlaskusta ei kuitenkaan ole selkeää viittausta. Tärkeintä on, että RBNZ totesi, että ”elokuun julkilausuman jälkeen tapahtunut kehitys ei ollut merkittävästi muuttanut rahapolitiikan näkymiä”. Se ehdottaa, että keskuspankki on edelleen odotus-tilassa, jotta voitaisiin tarkkailla elokuussa -50bps-koronlaskun vaikutuksia.

Siitä huolimatta lieventävä puolueellisuus säilyy, koska ”vero- ja rahapoliittisia elvytysmahdollisuuksia on edelleen tarpeen tarvittaessa talouden tukemiseksi ja inflaatio- ja työllisyystavoitteidemme ylläpitämiseksi”. Lausunnon nähdään kuitenkin rohkaisevan hallitusta julkisen talouden elvytystoimiin. Ja tarvittava rahastimulaation taso saattaa riippua siitä, kuinka paljon hallitus tekisi.

Myös Uudesta-Seelannista kauppataseen alijäämä kasvoi NZD -1565m: iin, mikä oli suurempi kuin odotettavissa oleva NZD -100m.

BoJ-minuutit: Soveltuva jatkamaan jatkuvasti voimakkaalla rahapolitiikan keventämisellä

Heinäkuun politiikkakokouksen pöytäkirjassa BoJ väitti, että ”talous jatkoi” kasvavaa trendiä ”koko ennustejakson ajan verotuksellisen 2021-verkon kautta, huolimatta siitä, että merentakaisten talouksien taantuma vaikuttaa siihen. Viennin ennustettiin ”osoittavan jonkin verran heikkoutta”, mutta sen pysyisi ”maltillisesti kasvavassa trendissä”. "Jatkuvaan suhteellisen heikkoon hintakehitykseen" vaikutti suuresti "syvästi juurtunut ajattelutapa ja käyttäytyminen perustuen oletukseen, että palkat ja hinnat eivät nouse helposti". Jäsenet uskoivat edelleen, että kuluttajahintaindeksi "todennäköisesti nousi vähitellen kohti 2-prosenttia".

Talouden näkymiin hahmoteltiin neljä riskiä: (1) kehitys merentakaisissa talouksissa; (2) suunnitellun kulutusverokorotuksen vaikutukset; (3) yritysten ja kotitalouksien keskipitkän ja pitkän aikavälin kasvuodotukset; ja (4) julkisen talouden kestävyys keskipitkällä ja pitkällä aikavälillä. Myös ulkomailta peräisin olevat riskit olivat ”merkittäviä”: (1) protektionististen siirtojen seuraukset - mukaan lukien Yhdysvaltojen ja Kiinan välinen kaupallinen kitka - ja niiden vaikutukset sekä (2) kehitykset Kiinan taloudessa, mukaan lukien edellä mainitun tekijän vaikutukset ja (3) mahdollisuus, että tietotekniikkaan liittyvien tavaroiden globaalin syklin mukauttamisten eteneminen voi viedä odotettua pidempään.

Rahapoliittisessa suhteessa useimmat jäsenet tunnustivat, että negatiiviset riskit vaativat huomion. Ja "oli tarkoituksenmukaista jatkaa jatkuvasti nykyistä voimakasta rahapolitiikan keventämistä, kun vauhtia kohti 2-prosenttisen inflaation saavuttamista ylläpidettiin, kun tuotantokuilu pysyi positiivisena".

Myös Japanista yrityspalveluiden hintaindeksi nousi elokuussa 0.6% vuotta aiemmasta, mikä ylittää odotuksen 0.5% vuotta aiemmasta.

ADB varoittaa Yhdysvaltojen ja Kiinan jännitteiden vuoksi kansainvälisen kaupan synkimmistä näkymistä

Aasian kehityspankki totesi raportissaan, että kehitys Aasian kehitysmaiden 45-maissa hidastuu 5.9%: sta 2018: stä 5.4%: iin 2019: ssä, ja palautuu sitten 5.5%: iin 2020: ssa. Ennusteet heijastavat ”kansainvälisen kaupan synkempiä näkymiä”, mikä johtuu osittain Yhdysvaltojen ja Kiinan välisistä kauppajännityksistä, kehittyneiden talouksien hidastumisesta ja kehittyvän Aasian suurempien talouksien vuoksi.

ADB: n pääekonomisti Yasuyuki Sawada varoitti: ”Kiinan ja Yhdysvaltojen kauppakonfliktit voivat jatkua 2020-kauppaan, kun taas suurten globaalien talouksien taistelut saattavat olla jopa enemmän kuin odotamme tällä hetkellä. Aasiassa suurimpia huolenaiheita ovat heikentynyt kaupan vauhti ja vähentyneet investoinnit ”.

Raportissa todettiin myös, että Yhdysvaltojen ja Kiinan välisen kauppakonfliktin kärjistyminen ja laajeneminen voi muuttaa alueen toimitusketjuja. Kaupan uudelleen suuntautumisesta Kiinaan muihin Aasian kehitysmaiden talouksiin, kuten Vietnamiin ja Bangladeshiin, on jo näyttöä. Suorat ulkomaiset sijoitukset seuraavat samanlaista mallia.

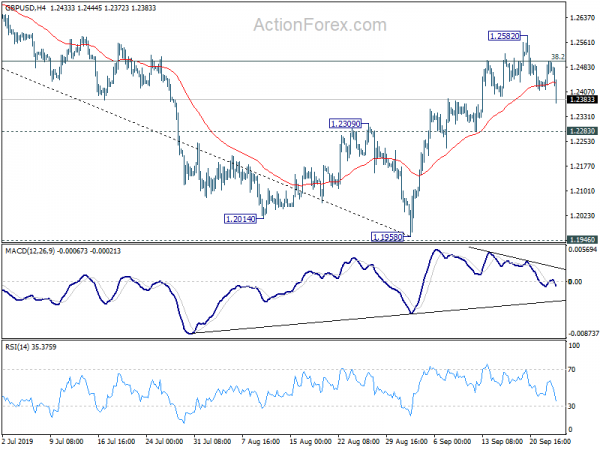

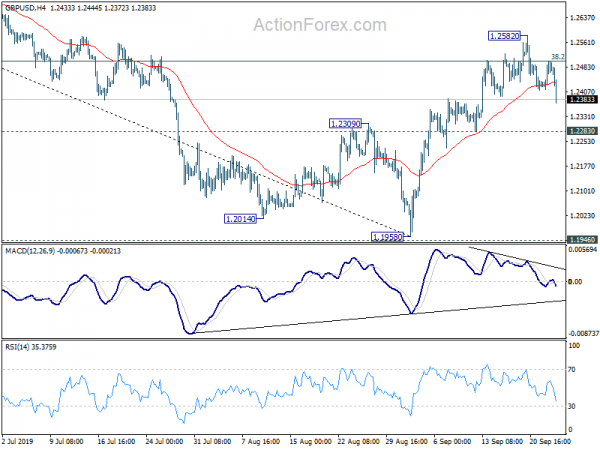

GBP / USD keskipäivän näkymät

Päivittäiset pivot: (S1) 1.2438; (P) 1.2470; (R1) 1.2527; Lisää….

GBP / USD laskee huomattavasti tänään, mutta pysyy 1.2283-vähimmäistuen yläpuolella. Päivänsisäinen ennakkoarvio on ensin neutraali. Haittapuoli, 1.2283: n katkeaminen viittaa kuitenkin siihen, että 1.1958: n paluu on valmis. Päivänsisäiset ennakkoluulot käännetään takaisin negatiivisiksi tai testataan uudelleen 1.1958 alhainen. Kääntöpuolena, 1.2582: n katkeaminen ja 38.2: n jatkuvan 1.3381: n palautumisen katkeaminen 1.1958: ksi 1.2502: ssä tasoittaa tietä 61.8%: n retracement 1.2837: lla.

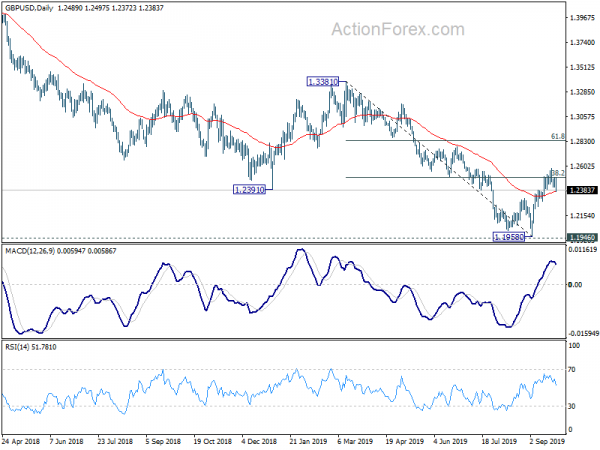

Suuremmassa kuvassa olisimme varovaisia keskipitkällä aikavälillä tapahtuvan pohjapiirrosten suhteen 1.1946: n (alhainen 2016) ympärillä. Jatkuva kaupankäynti 55-viikon EMA: n yläpuolella (nyt 1.2758) pidentää konsolidointikuviota 1.1946: stä lisäämällä jälleen 1.4376-vastustusta. Siitä huolimatta 1.1946: n ratkaiseva katkeaminen jatkaa trendin laskua 2.1161: stä (2007 korkea) 61.8: n projisointiin 1.7190: stä 1.1946: iin 1.4376: stä 1.1135: llä.

Taloudellisten indikaattoreiden päivitys

| GMT | CCY | Tapahtumat | Todellinen | Ennuste | Edellinen | tarkistettu |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Kauppatase (NZD) M / M | -1565M | -100M | -685M | -700M |

| 23:50 | JPY | Yrityspalvelujen hintaindeksi Y / Y Elokuu | 0.60% | 0.50% | 0.50% | 0.60% |

| 23:50 | JPY | BoJ-pöytäkirja | ||||

| 2:00 | NZD | RBNZ-korkopäätös | 1.00% | 1.00% | 1.00% | |

| 8:00 | CHF | ZEW-odotukset syyskuu | -15.4 | -37.5 | ||

| 10:00 | GBP | CBI Distributive Trades Survey syyskuu | -16 | -26 | -49 | |

| 14:00 | USD | Uusien asuntojen myynti elokuu | 660K | 635K | ||

| 14:30 | USD | Raakaöljyn varastot | 1.1M |

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit