Poimintoja

- Kun taloudet kamppailevat alhaisen talouskasvun ja inflaation kanssa, epätavanomaiset makrotalouspoliittiset ajatukset ovat nousseet etusijalle. Suosituin on moderni rahateoria (MMT).

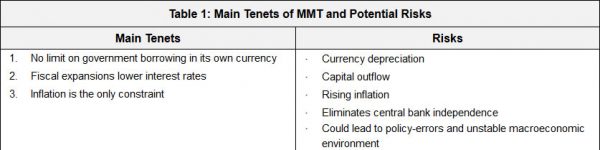

- MMT on joukko talousteorioita, jotka korostavat julkisten menojen merkitystä taloudessa. Sillä on kolme pääperiaatetta: kotimaisessa valuutassaan lainaavien hallitusten kyvyllä rahoittaa itseään ei ole mitään rajoituksia; laajentunut finanssipolitiikka johtaa alhaisempiin korkoihin; ja inflaatio on ainoa rajoitus keskuspankkien rahoittamiin julkisiin menoihin.

- MMT-pohjaiset politiikat olisivat viime kädessä kokeiluja, ja niihin liittyy suurempi tahattomien seurausten riski, kuten inflaatio, pääoman ulosvirtaus ja yleinen epävakaa makrotaloudellinen ympäristö.

- MMT voisi kuitenkin osoittautua hyödylliseksi välineeksi talouden laskusuhdanteessa, jos rahalliset ja tavanomaiset finanssivaihtoehdot ovat käytetty loppuun. Tässä skenaariossa MMT-politiikkaa olisi kehitettävä sääntöpohjaisesti edellä mainittujen riskien lieventämiseksi.

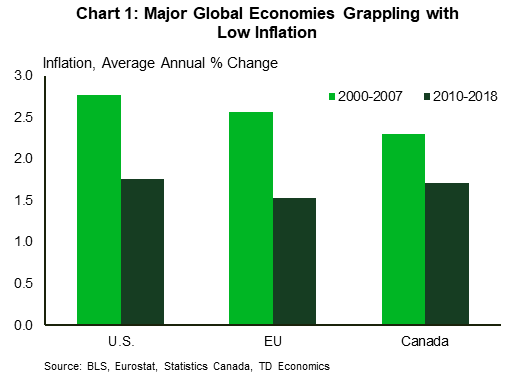

Globaalista finanssikriisistä on kulunut kymmenen vuotta, mutta sen vaikutukset näkyvät edelleen koko maailmassa. Useimmat suuret taloudet kamppailevat alhaisen kasvun ja matalan inflaation kanssa (kuvio 1). Tuottavuus on myös pysynyt itsepintaisesti alhaisella tasolla, jopa negatiivinen joillekin talouksille. Näiden joukkojen torjumiseksi keskuspankit ovat kaivanneet syvemmälle työkalupakkiinsa epätavanomaista politiikkaa tarjotakseen vauhtia kysynnän heikkenemiselle.1 Nämä politiikat ovat kuitenkin tuottaneet vain rajallista menestystä.

Vaimean kysynnän ja vaimean inflaatiopaineen ansiosta entistä epätavallisempia ideoita on tullut esiin. Suosituin on moderni rahateoria (MMT).

MMT: stä on tullut yhä suositumpaa viime vuosina, koska se tarjoaa vaihtoehtoisia toimintamääräyksiä, jotka teoriassa voisivat vauhdittaa talouksia matalan kasvun ja inflaation ansojen ulkopuolella. Yksinkertaisimmassa muodossaan MMT toteaa, että maat, joiden velka on omassa valuutassa ja kelluva valuuttakurssi, eivät voi mennä rikki. Hallitukset voivat käyttää ja maksaa velkoja tulostamalla enemmän rahaa keskuspankin kautta. Tämä tarkoittaa, että valtion menojen rajoitus ei olisi liittovaltion velan taso, vaan nouseva inflaatio. MMT toteaa, että valtion menojen tulisi vetää takaisin tai ryhtyä politiikkaan hintapaineiden hillitsemiseksi, jos inflaatio saavuttaa tai ylittää ennalta määrätyn rajoituksen.

MMT ei kuitenkaan ole vakava. Äärimmäisyyteen verrattuna sillä on potentiaalia luoda merkittäviä inflaatiopaineita, mikä johtaa samalla merkittävään valuutan pudotukseen ja talouden yleiseen epävakauteen.

Säännöllinen MMT-lähestymistapa voi kuitenkin auttaa lieventämään tätä riskiä. Tarkkaan määriteltyjen sääntöjen mukaan MMT: tä voidaan käyttää auttamaan vaikeuksissa olevia talouksia talouden laskusuhdanteesta. Mutta MMT olisi rahallinen kokeilu ja tahattomat seuraukset tai ”tuntemattomat-tuntemattomat” olisivat suuressa määrin pelissä. Tämän ei tarvitse olla maiden menestystrategia. Itse asiassa taloudet voivat toteuttaa kokeiltuja rakennepolitiikkoja välttääkseen tilanne, jossa MMT on ainoa toteuttamiskelpoinen toimintavaihtoehto. Eurooppa ja Japani saattavat olla saavuttamassa köyden loppua tässä suhteessa, mutta Yhdysvallat voi silti päästä käyrän eteen.

Erityisesti sellaiset politiikat, kuten suojattu palkaton loma, edistyneempi verojärjestelmä ja lisääntynyt maahanmuutto, voivat johtaa Yhdysvaltoihin tiellä kohti kestävää taloudellista hyvinvointia ilman, että joutuvat alttiiksi MMT: n riskeille ja epävarmuustekijöille.

MMT: n pääoppilaitokset

MMT ei ole joukko uusia teorioita. Nämä ajatukset ovat kehitys aikaisempien makrotaloudellisten käsitteiden kanssa, jotka korostivat julkisten menojen merkitystä taloudessa. MMT: n esittämistä monista ideoista voimme valita kolme pääteemoa, joista johdetaan aputeorioita. Nämä ovat seuraavat:

1. Kotimaisessa valuutassaan lainaavien hallitusten mahdollisuuksia rahoittaa itseään ei ole

MMT: n ensimmäinen ja kenties tärkein periaate on, että kotimaisessa valuutassaan lainaavien hallitusten kyvylle rahoittaa itseään ei ole mitään rajoituksia. Hallituksella on viime kädessä valtuudet valuuttansa suhteen, joten se voi määrätä keskuspankin tulostamaan lisää rahaa velan maksamiseksi tai uusien menojen rahoittamiseksi.

2. Laajentuva finanssipolitiikka johtaa alhaisempiin korkoihin

MMT: n toinen ja ehkä kiistanalaisin teemana on, että lisääntyneet julkiset menot alentavat korkoja. Tämä on päinvastainen kuin tyypillisessä makrotalouden kurssissa opetetaan. Tavanomaisessa makrotaloudellisessa kehyksessä julkisten menojen kasvu nostaa korkoja, koska lainarahastojen kysyntä on suurempi. Tämä puolestaan "syrjäyttää" joitain yksityisen sektorin investointeja.

Mutta MMT: n kannattajien mukaan suurempi finanssikulutus alentaa korkoa, koska nettokorotus lisää pankkien hallussa olevien varausten määrää. Itse asiassa MMT väittää, että korko nousisi nollaan, ellei keskuspankki puuttuisi interventioon ja asettaisi positiivisen viitekoron. Nämä ovat kiistanalaisia vaatimuksia. Palaamme takaisin siihen, miksi MMT ei ehkä toimi kuten myöhemmin huomautuksessa on tarkoitettu.

3. Inflaatio on ainoa rajoitus keskuspankkien rahoittamiin julkisiin menoihin

Viimeiseksi, MMT väittää, että inflaatio on ainoa sitova rajoitus keskuspankkien rahoittamiin julkisiin menoihin. MMT: n puolustajat väittävät, että hallitusten tulisi huolehtia inflaatiosta vain myöntäessään lisää menoja, ja pidä huomiotta budjettitasapainoon. Talousarvion alijäämät, sellaisina kuin ne esitetään teemassa numero yksi, eivät ole huolenaihe, jos ne hinnoitellaan omassa valuutassa. Toisaalta MMT myöntää, että nouseva inflaatio voi olla ongelmallista. Jos valtion menot aiheuttavat inflaatiopaineita ja jos ne voivat nostaa sen ennalta määrätyn hyväksyttävän tason yläpuolelle, MMT: n mukaan näiden paineiden torjumiseksi olisi käytettävä erilaisia välineitä. Hallitukset voivat käyttää työkaluja, kuten tiukempia finanssi- ja luottosäännöksiä sekä verojen korotuksia, inflaation hillitsemiseksi hintapaineiden lähteestä riippuen.

Mitä voimme saavuttaa MMT: llä?

Keskeisten periaatteidensa mukaisesti MMT antaa hallituksille huomattavasti enemmän valtaa ja vastuuta. Hallitukset voivat viettää vähemmän aikaa tyhjentääkseen budjettialijäämiä - jos alijäämät ovat sen omassa valuutassa - ja voivat sen sijaan edistää menopoliittisia suunnitelmia, jotka ovat linjassa sen tärkeimpien prioriteettien kanssa.

Esimerkiksi, jos hallitukset pyrkivät maksimoimaan työllisyyden, ne voivat hyväksyä ohjelmia, kuten liittovaltion työllisyystakuohjelman, auttaa tarjoamaan julkisen sektorin työpaikkoja apua tarvitseville. Se imee työmarkkinoiden löysyyttä ja siirtää talouden korkeimman työllisyyden tasolle. Erityisillä työohjelmilla, kuten infrastruktuurien rakentaminen, voi olla pitkällä aikavälillä hyötyä taloudelle. Työn takuuohjelmaa rajoittaa kuitenkin se, missä määrin se aiheuttaa inflaatiopaineita. Mitä suurempi on inflaation riski siirtyä ennalta asetetun tavoitteen yläpuolelle, sitä pienempi on ohjelman laajuus. Myös vuokraamisella vuokraamisen takia on omat seurauksensa. Äärimmäisissä olosuhteissa se tarkoittaa suurta ja tehotonta hallitusta, joka tarjoaa vain vähän pahaa talouskasvulle.

Hallitukset voivat myös käyttää politiikkoja, jotka parantavat talouden terveyttä pitkällä aikavälillä. He voivat asettaa etusijalle ympäristön kestävyyden, rakentaa paremman infrastruktuurin tai molemmat. MMT-maailmassa hallituksilla on huomattavasti enemmän vapautta kuluttaa valitsemiinsa politiikkoihin. Vain kasvava inflaatio voi pilata puolueen.

Nykyisessä tilanteessa jopa nouseva inflaatio voi kuitenkin olla tervetullut vieras. Globaalin finanssikriisin jälkeen edistyneimmät taloudet ovat kamppailleet alhaisen inflaatioympäristön kanssa, ja keskuspankit ovat kokeilleet perinteisiä ja epätavanomaisia menetelmiä inflaation kiihdyttämiseksi vain vähän tai ei lainkaan. Tunnetut taloustieteilijät, kuten Larry Summers, ovat väittäneet, että nämä olosuhteet viittaavat "maalliseen stagnaatioon", joka on määritelty hitaan kasvun ajanjaksona, joka on samanaikainen alhaisten korkojen kanssa. Näinä ajanjaksoina aktiivinen finanssipolitiikka, investoimalla infrastruktuureihin, voisi olla vastalääke talouden nostamiseksi pois tästä aukosta, ja MMT: n on tehtävä juuri tämä.

MMT: n ongelmat

Valitettavasti ilmaista lounasta ei ole, ja tämä koskee MMT: tä. MMT-opin mukaan voidaan tehdä suuria asioita, mutta se ei tule ilman omia vaaroja. Sen pääperiaatteisiin liittyy perustavanlaatuisia kysymyksiä, ja MMT-pohjaiset politiikat voivat johtaa tahattomiin seurauksiin, jotka muuttuvat vakavasti haitallisiksi sen aikomukselle lisätä talouskasvua.

MMT: n keskeinen huolenaihe on, että keskeisissä periaatteissa tehdään joko erittäin vahvoja oletuksia tai ne eivät yksinkertaisesti ole oikeita. Ensimmäisessä päätelmässä väitetään, että kotimaisessa valuutassaan lainaavien hallitusten kyvyllä rahoittaa itseään ei ole mitään rajoituksia. Vaikka tämä voi pitää paikkansa suljettujen talouksien kohdalla, niin ei pidä paikkaansa ehdottomasti avointen talouksien suhteen, koska useimmat niistä ovat eri tavoin. Nopea velan kertyminen tai rahan tulostaminen velan maksamiseksi voi johtaa valuutan jyrkkään heikkenemiseen ja suuriin pääoman ulosvirtauksiin. Tämä aiheuttaisi huomattavia inflaatiopaineita ja saattaisi horjuttaa koko taloutta.2

Yhdysvallat on erityistapaus. Koska se on maailmanlaajuinen varantovaluutta ja suhteellisen suljettu talous, se voi lyhyellä aikavälillä välttää joitain näistä vaikutuksista. Pidemmällä aikavälillä myös sillä saattaa olla merkittäviä arvonalentumisia ja pääoman ulosvirtauksia, kun sijoittajat harkitsevat uudelleen Yhdysvaltain dollarin tilaa. Sen sijaan pienet avoimet taloudet, joilla ei ole globaalia varantovaluuttaa, kuten Kanada, ovat paljon alttiimpia MMT: n kielteisille vaikutuksille.

MMT: n toinen perusperiaate, jonka mukaan ekspansiivinen finanssipolitiikka johtaa matalampiin korkoihin, ei myöskään voi olla totta. Suorita skenaario, jossa hallitus käynnistää meno-ohjelman. Tämä, kuten MMT väittää, laajentaa pankkien hallussa olevien varantojen määrää lisäämällä rahan tarjontaa. Mutta se voisi myös tuottaa kysyntää rahalle, kun finanssipoliittiset elvytystoiminnot liikkuvat talouden läpi. Siksi nettovaikutus korkoihin on epäselvä.3 Jos tuotettu tuotto on paljon suurempi kuin rahan tarjonnan kasvu, korot voivat todellakin nousta korkeammiksi vastauksena finanssipoliittisiin kannustimiin tavanomaisen makrotalouden teorian mukaisesti.

Toinen MMT: n ongelma on se, että se poistaa keskuspankin riippumattomuuden. Vuosikymmenien ajan tutkimus on kertonut meille, että keskuspankin salliminen harjoittaa poliittisesta paineesta riippumatonta rahapolitiikkaa on tärkeää, jotta voidaan vähentää inflaation kielteisiä vaikutuksia kasvuun pitkällä aikavälillä.4 Kun keskuspankit luovuttavat valtuutuksensa MMT: n veroviranomaisille, on täysin mahdollista, että menoistrategioita säädetään ilman, että tarkastellaan huolellisesti inflaatiovaikutuksia ja sijoittajien luottamusta. Vaikka MMT: n puolustajat väittävät, että hallitusten tulisi laatia politiikkoja inflaation hillitsemiseksi, jos rajoitusta rikotaan tai aiotaan rikkoa, voi olla poliittisesti hankalaa kytkeä verotuksellisia kanavia pois milloin tahansa.

Vaikka inflaatiopaineita harkittaisiin perusteellisesti, finanssipoliittisten elvytysten arvioituihin vaikutuksiin liittyy huomattavaa epävarmuutta. Valtion virastojen, joiden tehtäväksi analysoida, olisi tehtävä oletuksia sellaisista tekijöistä kuin verokertoin, potentiaalinen tuotos, ohjelman toteuttamisaikataulu, jotka kaikki vaikuttavat suuriin virherajoihin. Tämä voi johtaa usein poliittisiin virheisiin ja epävakaaseen makrotaloudelliseen ympäristöön.

MMT voi osoittautua hyödylliseksi erityisissä olosuhteissa

Ottaen huomioon MMT: n puutteet ja siitä mahdollisesti johtuvat tahattomat seuraukset, sen toimintaohjeita on todennäköisesti liian riskialtista hyväksyä, kun muita, paremmin ymmärrettäviä toimintavaihtoehtoja on saatavana. Erityisissä olosuhteissa MMT voi kuitenkin osoittautua hyödylliseksi työkaluksi.

Kuten äskettäisessä raportissa todettiin, voi olla aika, jolloin olemme keskellä taloudellista taantumaa ja sekä finanssipoliittiset että rahapoliittiset vaihtoehdot ovat rajalliset: korot ovat tosiasiallisesti alarajalla ja verovelka on kohonnut. Tässä skenaariossa MMT-politiikat voivat olla mitä tarvitaan talouksien nostamiseksi taantumasta.

Jopa tässä tilanteessa on tärkeää, että MMT hyväksytään sääntöihin perustuvissa puitteissa. Kehyksen on oltava selkeästi määritelty ja selkeästi välitettävä yleisölle. MMT-politiikkajärjestelmään pääsyä koskevista olosuhteista, meno-ohjelmista, jotka otetaan käyttöön, kun järjestelmästä poistutaan, olisi sovittava ja annettava tiedoksi ennen MMT-politiikan käyttöönottoa.

Kun hallitus ja keskuspankit työskentelevät käsi kädessä, sääntöihin perustuva lähestymistapa antaa keskuspankeille mahdollisuuden säilyttää riippumattomuutensa ja uskottavuutensa, samalla kun säilytetään yleinen luottamus siihen, että politiikat tuottavat tuloksia. Jos viranomaiset pystyvät tekemään jälkimmäisen, taloudet saattavat tarvita vähemmän kannustimia taantuman välttämiseksi.

Muut toimintavaihtoehdot?

Askel askeleen taaksepäin maiden tulisi tehdä kaikkensa välttääkseen tilanne, jossa MMT on ainoa toteuttamiskelpoinen vaihtoehto talouden elvyttämiselle. Voi olla jo liian myöhäistä Euroopalle ja Japanille, joissa finanssi- ja rahapoliittinen tila on heikentynyt pisteeseen, jossa poliittiset päättäjät harkitsevat aktiivisesti MMT: tä.5 Yhdysvaltojen kannalta on kaukana etäisyys kohtaavat samat ongelmat. Paikalla istumisen sijasta Yhdysvaltojen tulisi ennakoivasti panna täytäntöön politiikkoja, jotka voivat vauhdittaa pitkän aikavälin kasvua tarjoamalla siten enemmän raha- ja finanssipolitiikan vaihtoehtoja taantuman yhteydessä. Seuraavat toimintavaihtoehdot voivat viedä Yhdysvaltoja oikeaan suuntaan:

1. Maksettu vapaa-aika

Yksi käytäntömääräys, joka saattaisi nähdä välittömiä tuloksia, on liittovaltion suojeleminen kaikille työntekijöille. Yhdysvallat on ainoa maa koko OECD: ssä, jossa työntekijöillä ei ole liittovaltion takaamia palkallisia lomapäiviä tai vapaapäiviä (kuvio 2). Jopa palkallista äitiyslomaa ei ole perustettu liittovaltiossa. Vaikka yritykset ja valtiot voivat tarjota ja tehdä vapaaehtoisesti näitä etuja, talous- ja poliittisen tutkimuksen keskuksen tutkimuksessa todettiin, että melkein joka neljäs amerikkalainen ei saa palkkaa lomaa.6 Tämä voi johtaa väestön ylityöhön, mikä ei välttämättä tarkoita lisääntynyt tuotanto. Itse asiassa tutkimukset ovat osoittaneet, että ylimääräiset työntekijät voisivat alentaa yrityksen voittoja lisää poissaoloja, suurempaa liikevaihtoa ja lisääntyneitä sairausvakuutuskustannuksia.7

Maksettu vapaa-aika tarkoittaa myös terveellisempiä työmarkkinoita. Kuten tämä raportti toteaa, naisten keski-ikäisten (25–54-vuotiaiden) osallistumisaste Yhdysvalloissa on selvästi jäljessä miesten ja muiden kansainvälisten vastaavien osallistumisasteesta. Kansallisen taloudellisen tutkimuksen toimiston raportissa todettiin, että noin neljännes naisten työvoimaosuuden vähenemisestä verrattuna muihin OECD-maihin johtuu perheystävällisistä työpaikkapolitiikoista, mukaan lukien palkallinen vanhempainloma. Koska väestön ikääntyminen luo haasteita Yhdysvaltojen työmarkkinoille, naisten lisääntynyt työvoimaosuus voi olla tärkeä lieventävä tekijä. Vanhempainvapaapolitiikka on heikosti roikkuvaa hedelmää, jolla voidaan hyvin saavuttaa tämä tulos.

Lisäksi perheen tulokset voivat myös parantaa palkatun vapaa-ajan. Esimerkiksi äitien palkkaiselle vapaa-ajalle on liitetty lasten koulutuksen ja ansiotulosten parantamista pitkällä aikavälillä.8 Tämän politiikan toteuttaminen liittovaltion tasolla voisi varmistaa terveemmän väestön ja vankat työmarkkinat. Tämä johtaisi Yhdysvaltain talouden tielle vahvempaan talouskasvuun tulevina vuosina.

2. Edistyneempi verojärjestelmä

Toinen poliittinen vaihtoehto olisi ottaa käyttöön progressiivisempi verojärjestelmä, joka vähentäisi epätasa-arvoa, edistäisi osallistavaa kasvua ja parempaa osallistumista Yhdysvaltain talouteen.9 Globaalin finanssikriisin jälkeen rikkaimmalla 20 prosentilla amerikkalaisista kotitalouksista oli suurempi ja kasvava osuus. kotitalouksien kokonaistuloista kuin loput 80% (kuvio 3). Tämä suuntaus on huolestuttava, koska se tarkoittaa, että merkittävä osa Yhdysvaltojen väestöstä menettää taloudellisia ja koulutusmahdollisuuksiaan, mikä sitten estää heitä osallistumasta merkityksellisesti talouteen.10 Verojärjestelmä, joka jakaa enemmän tuloja huippuluokan päästä Tulonjaon loppupäätä kohti autettaisiin pysäyttämään ja mahdollisesti kääntämään tämä suuntaus.

3. Maahanmuuttopolitiikan parannukset

Viimeinkin maahanmuuttopolitiikan parannukset voivat myös auttaa Yhdysvaltoja vaikeammalla talouskasvupolulla. Koska väestönkasvu hidastuu suurelta osin väestön ikääntymisen vuoksi, maahanmuuton on astuuduttava aukon täyttämiseen (kuvio 4). Mutta mitkä maahanmuuttopolitiikan muutokset tuottavat parhaat tulokset Yhdysvaltojen taloudelle? Pennsylvanian yliopiston Wharton-koulun tutkimuksessa tutkittiin kolmea maahanmuuttopolitiikan muutosta ja niiden monia yhdistelmiä.11 He suorittivat 125 taloudellista simulaatiota selvittääkseen, että suurin positiivinen vaikutus BKT: hen ja työllisyyteen oli siirtolaisten määrän lisääntymisellä. Jos maahanmuutto kasvaa 50 prosenttia, BKT asukasta kohti olisi 3 prosenttia korkeampi vuoteen 2050 mennessä, kun maahanmuuttajien lukumäärä pidetään muuttumattomana vuodesta 2019. Myös maahanmuuttajien yhdistämisellä korkeakoulututkinnon suorittaneisiin oli positiivinen vaikutus.

Bottom Line

Viime aikoina MMT on käynyt yhä enemmän poliittisia keskusteluja mahdollisena vaihtoehtona talouden vauhdittamiselle, joka on juuttunut matalan kasvun ja matalan inflaation ympäristöön. Vaikka MMT tarjoaa politiikkoja, joista voi olla hyötyä talouksille heti, siihen on suhtauduttava varovaisesti johtuen sen teorioihin liittyvistä peruskysymyksistä ja politiikkojensa tahattomista seurauksista.

Säännöllinen lähestymistapa MMT: hen saattaa kuitenkin olla käytännöllisempi ja siitä voisi tulla ensisijainen valinta joillekin talouksille, jotka ovat jo lähellä politiikan korkojen alarajaa seuraavassa taantumassa. Yhdysvallat ei kuulu tähän leiriin niin käytettävissään olevien rahavälineiden kuin julkisen politiikan vipujen suhteen, joita sen ei vielä ole käytettävä. Ennen siirtymistä tältä epävarmalta ja karudelta MMT-tieltä on järkevämpää optimoida aktiivisesti käytettävissä olevat ja ajallisesti testatut politiikat pitkän aikavälin kasvun vauhdittamiseksi ja finanssi- ja rahapolitiikan paineiden lieventämiseksi. Ei pitäisi olla niin, että MMT: tä käännetään, koska työkalupakin ainoa työkalu tulee seuraavan taantuman aikana.

Lopeta huomautukset

- TD Economics, 2019. ”Mitä odottaa keskuspankeilta seuraavassa globaalissa taantumassa”. 1. lokakuuta 2019. https://economics.td.com/central-banks-downturn

- Euroopan keskuspankki, 2016. ”Suurten ja epävakaiden pääomavirtojen käsittely ja IMF: n rooli”. 1. syyskuuta 2016. Https://www.ecb.europa.eu/pub/pdf/scpops/ecbop180.en.pdf

- Citi Global Perspectives & Solutions, 2019. “Modern Monetary Theory (MMT)”. 1. huhtikuuta 2019.

- Helge Berger, Jakob De Haan ja Sylverster CW Eijffinger. ”Keskuspankin riippumattomuus: päivitys teoriasta ja todisteista”. Journal of Economic Surveys, 2001.

- Äskettäin EKP: n pääjohtajan Mario Draghin mukaan EKP: n neuvoston olisi oltava avoimempi MMT: lle (https://www.bloomberg.com/news/articles/2019-09-23/draghi-says-ecb-should-examine-new-ideas- kuten-MMT). Japanissa käydään jatkuvaa keskustelua MMT: stä ja sen käytöstä (https://www.bloomberg.com/news/articles/2019-06-05/japan-worries-about-its-deficit-as-mmt-argues- ei ole tarvetta).

- Taloudellisen ja poliittisen tutkimuksen keskus, 2019. ”Ei loma-kansakunta”. 1. toukokuuta 2019. http://cepr.net/documents/publications/2007-05-no-vacation-nation.pdf

- https://hbr.org/2015/08/the-research-is-clear-long-hours-backfire-for-people-and-for-companies

- https://www.jec.senate.gov/public/_cache/files/646d2340-dcd4-4614-ada9-be5b1c3f445c/jec-fact-sheet—economic-benefits-of-paid-leave.pdf

- Progressiivinen verojärjestelmä vaatii korkeamman tulotason kotitalouksia maksamaan enemmän veroja kuin pienituloiset kotitaloudet.

- Roy van der Weide ja Branko Milanovic, 2018. ”Eriarvoisuus on huono köyhien (mutta ei rikkaiden) kasvulle”. Maailmanpankin talouskatsaus. https://www.gc.cuny.edu/CUNY_GC/media/LISCenter/Branko%20Milanovic/vdWeide_Milanovic_Inequality_bad_for_the_growth_of_the_poor_not_the_rich_2018.pdf

- Wharton Business School, Pennsylvanian yliopisto, "Voisiko maahanmuuton lisääminen parantaa Yhdysvaltojen taloutta?". 10. syyskuuta 2019. https://knowledge.wharton.upenn.edu/article/us-immigration-policy/

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit