(Tämä tarina on osa Evening Brief -uutiskirjeen Weekend Brief -versiota. Tilataksesi CNBC: n Evening Brief -tilauksen, Klikkaa tästä.)

Tästä kuukaudesta on tullut sivuttain "hidasteellinen" liuku viime viikkoina, ja osakkeet ovat pysyneet huomattavan vakaana lähellä ennätyskorkeuksia, kun sijoittajat jäävät jälleen miettimään, onko nauha lepäämässä vai pyörimässä.

Sekä S&P 500:n että 10 vuoden valtion velkasitoumusten elokuun pohjat näyttävät edelleen pohjalta, mikä kuvastaa loppukesän ylitystä molemmille maailmanlaajuisen taantuman aiheuttaman paniikkikohtauksen vuoksi, joka nyt näyttää olleen ennenaikaista ja jätti useimmat sijoittajat. puolustava ja valmistautumaton nopeaan paluupalloon.

Joukkolainojen tuottojen ja suhdanneosakkeiden nousuun johtanut helpotusralli on kuitenkin hieman väistynyt, ja lyhyen aikavälin sijoittajien mielialamittarit ovat venyneet, mikä hillitsi indeksit kapealla alueella viime viikkoina. Hillitty, mutta toistaiseksi kimmoisa: laskut ovat olleet matalia, ja indeksin lasku on pysähtynyt hieman alle 3,100 1:n. Viimeisen kahden viikon ajan S&P on liikkunut noin yhden prosentin alueella 3,090 3,122 ja XNUMX XNUMX välillä.

Toiminta muistuttaa sitä, mitä tapahtui muutaman viikon ajan syyskuussa, jolloin S&P halasi 3,000 6:n tasoa kuuden prosentin yhden kuukauden nousun jälkeen. Lopulta se väistyi 3 %:n takaiskusta, ennen kuin se nousi marraskuuhun, mikä suurelta osin seurasi raportteja kauppasopimuksen edistymisestä tai sen puutteesta.

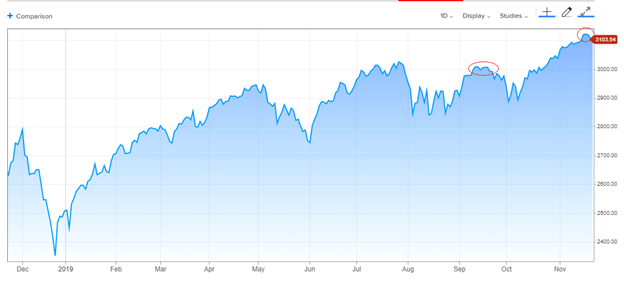

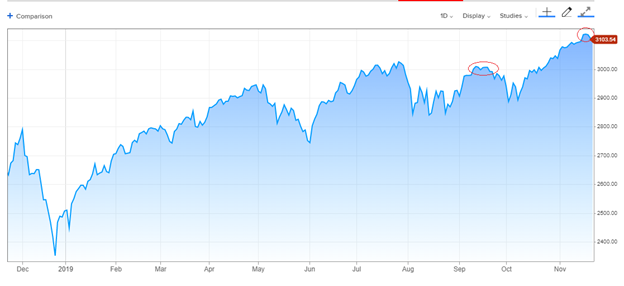

S&P 500, 1 vuosi:

Lyhyen aikavälin elinkeinonharjoittajien ilmapiiri on luultavasti muuttunut hieman liian nousevaksi, sillä heikosta putoamissuojan kysyntä on niukkaa ja sonnien ja karhujen välinen ero viikoittaisessa Investors Intelligence -neuvontakyselyssä saavuttaa monivuotisen vaihteluvälinsä ylärajan – joskaan ei missään. lähellä tammikuun 2018 huimaisia korkeuksia.

Yliostettu?

Nousu uusiin huippuihin oli riittävän jyrkkää ja jatkuvaa, jotta suuret indeksit yliostettiin – mikä tarkoittaa, että ne olivat ylittäneet pitkälle pidemmän aikavälin trendin, mikä oli merkki sekä vaikuttavasta vauhdista että haavoittuvuudesta nopealle takaiskulle.

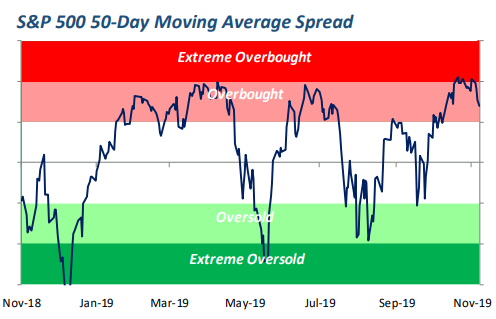

Tämä Bespoke Investment Groupin kaavio S&P 500:sta suhteessa sen 50 päivän keskiarvoon osoittaa, että nauha irtoaa kiehumatta ilman suuria vaurioita, mitä tulee laajaan markkinoiden haittapuoliin.

Lähde: Räätälöity sijoitusryhmä

Canaccord Genuityn strategi Tony Dwyer, joka pysyy nousujohteisena vuodelle 2020 tulevien osakkeiden suhteen, on kuitenkin etsinyt alle 5 %:n heikkenemistä herättääkseen mielialan ja virkistääkseen ostonhalua alempien hintojen avulla.

"Viimeisten kahden viikon aikana markkinat ovat korjanneet sisäisesti ja se saattaa vihdoin alkaa näkyä tärkeimmissä markkinaindekseissä", Dwyer toteaa.

Jotkut korjaukset ovat tietysti piilossa ja pinnan alla, säästäen telttaindeksejä, jotka ovat täynnä sekulaarista kasvua ja puolustavia osakkeita sekä teollisuus- ja rahoitusosakkeita.

Johtajat ovat hidastaneet

Jotkut riskiajon johtavat moottorit ovat varmasti hidastuneet. Puolijohdeosakkeet nousivat pystysuoraan ja ovat laskeneet muutaman prosentin. Applen osakekurssit ovat laskeneet kaikkien aikojen ennätystasolta viime päivinä. Liikenne- ja pienyhtiöiden indeksit, maailmanlaajuisen kaupan taantuman uhreja, kiihtyivät korkeammalle loppukesän alimmille tasoille, mutta eivät koskaan nousseet pitkäkestoisten kaupankäyntiarvojensa yläpuolelle.

Ja 10 vuoden valtionlainojen tuotot ovat laskeneet nopeasti viidenneksen prosentista kahdessa viikossa, noin 1.75 prosenttiin, kun joukkovelkakirjasijoittajat kalibroivat teollisuuden elpymisen johtavia vihjeitä edelleen hitaaseen tuotantoon ja BKT:n seurantatietoihin. Ja roskalainojen riskimarginaalit ovat lakanneet paranemasta tässä kuussa ja ovat nyt leveämmällä tasolla kuin kaksi kuukautta sitten, jolloin S&P 500 oli noin 3 % alempi.

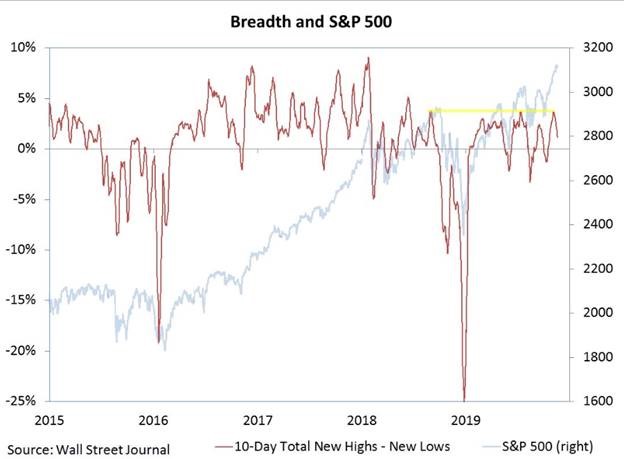

Indeksipinnan alla on ollut myös myynnin alamäkeä, joka on vetänyt laajat markkinat alas, kun osakkeiden lukumäärän nousu on tehnyt uudet 52 viikon pohjat, joskin myös runsaasti uusia huippuja.

Willie Delwiche, RW Bairdin strategi, huomauttaa, että uusien nettoennätysten määrä on vähentynyt, mutta se ei ole vielä vahingoittanut S&P 500 -indeksiä.

Kaikki tämä merkitsee väsyneitä, epävarmoja markkinoita, jotka eivät ole vielä nähneet kovaa ja määrätietoista myyntiä, vaikka S&P 500 nousi 23 % tänä vuonna.

Mikään tässä toiminnassa ei ole maksanut härille epäilyksen etua - eikä nopea perääntyminen. Noin 4 %:n vetäytyminen ei häiritsisi ajatusta siitä, että indeksi on murtunut korkeammalle uudeksi nousuksi.

Elokuusta alkaneen rallin perusta on edelleen uskottava: talous- ja yritysvoittojen kasvu on aallonpohjassa, Fed on vapautettu jarrusta näppärästi kolmella koronlaskulla, luottoehdot ovat hyvät, valtiovarainministeriön tuottokäyrä on palannut normaaliin rinteeseen, kausiluonteiset voimat ovat suotuisat ja suuret sijoittajat alisijoittaneet ja taipuvat jahtaamaan osakkeita korkeammalle.

Tämä pysyy vallitsevana asetelmana, koska markkinoiden vaimea toiminta herättää kysymyksiä siitä, onko tämä pelkkä änkytysaskel korkeammalla vai alkaako supistuminen, joka herättää uudelleen sijoittajien ahdistuksen. Härkämarkkinoiden on hyvä kiivetä huolen muureille – vaikka ne alkaisivatkin vaarallisina kompastuskivinä.

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit