Kun presidentti Biden on nyt virassa, markkinat ovat valppaina USA: n senaattorien huomautuksille siitä, tukisivatko he heidän ehdottamaansa valtavaa elvytyslaskua. Kovassa neuvottelupelissä lopullinen ehdotus saatettiin vesittää. Myös keskuspankki kokoontuu. Valikossa ei ole politiikan muutoksia, joten puheenjohtaja Powell vahvistaa todennäköisesti, että on liian aikaista keskustella kapenemisesta. Taloudellisista tiedoista löytyy myös blitz, mukaan lukien Amerikan ja Saksan neljännen vuosineljänneksen BKT, kun taas suurin osa teknologiakompleksista raportoi tulot.

Uusi poliittinen aamunkoitto, sama kaupankäyntikirja?

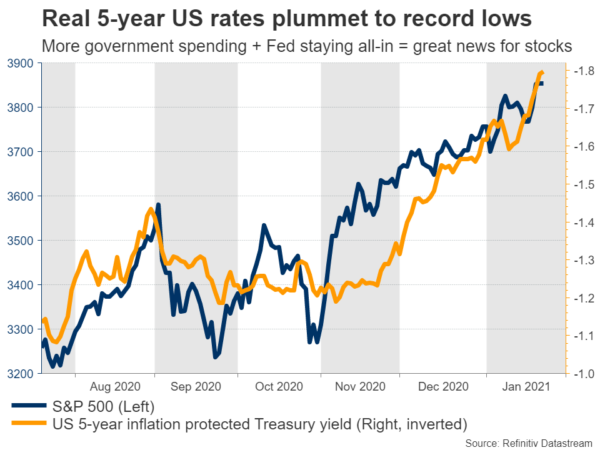

Bidenin vihkimisviikko oli varsin juhla globaaleille markkinoille. Varastot risteilivät uusille ennätyskorkeuksille, teknisen raskaan painon ollessa kärjessä, kun taas puolustava dollari vetäytyi iloisen tunnelman keskellä. Kun odotukset massiivisesta menopaketista nousevat korkealle ja Fedin päällikkö vahvistaa, että hänen keskuspankkinsa pitää jalansa QE-kaasulla, valtiovarainministeriön reaalituotto on taas laskussa.

Markkinat odottavat ajanjaksoa, jolloin kasvu ja inflaatio alkavat kiihtyä, mutta Fed pitää kursseja lattialla pitäen todellinen hinnat ovat erittäin negatiivisia. Negatiiviset reaalikurssit puolestaan ovat siunaus useimmille varoille, erityisesti osakkeille ja kullalle. Jos joukkovelkakirjat ovat negatiivisesti tuottavia varoja, kaikki, mikä tarjoaa positiivista tuottoa, on yhtäkkiä houkutteleva.

Voiko euforia jatkua? Todennäköisimmin. Amerikassa on meneillään liittovaltion menojakausi, rokotteita otetaan käyttöön, keskuspankit ovat all-in, ja Bidenin hallinto vapauttaa todennäköisesti vielä enemmän menoja, jos elpyminen osuu nopeusrikkoihin. Se on säteilevä ympäristö Yhdysvaltain osakkeille ja lopulta myös dollarille.

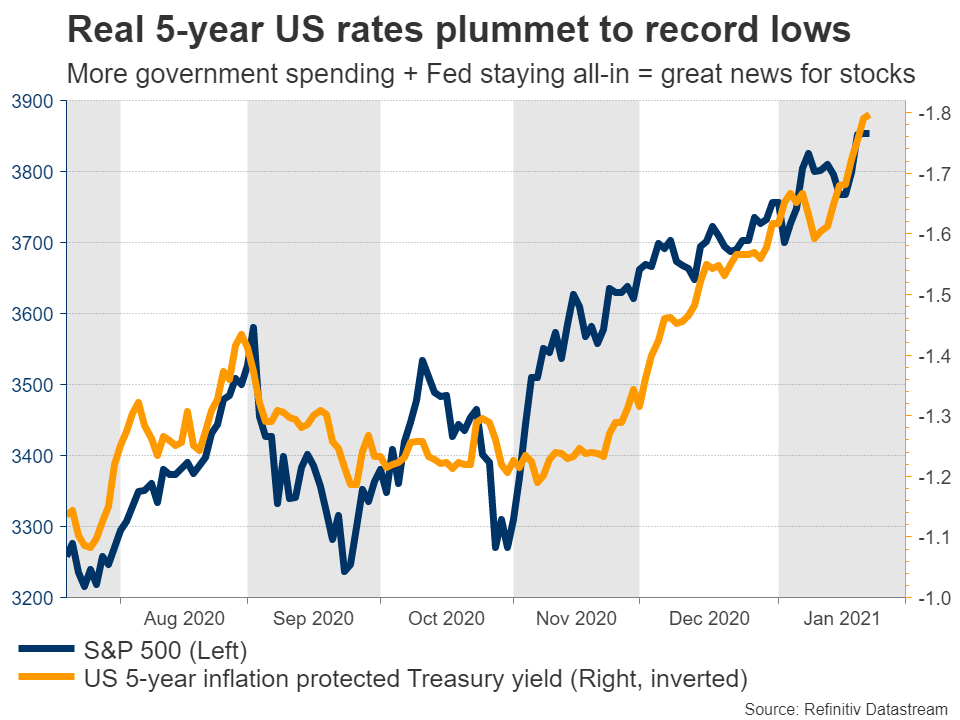

Fed ei halua edes keskustella QE: n kapenemisesta näin aikaisin, mutta vuoden puoliväliin mennessä se voi olla erilainen tarina. Varapuheenjohtaja Clarida piti oven auki kapenemiseen alkamaan vuoden 2022 alussa, ja markkinat voisivat aloittaa hinnoittelun paljon aikaisemmin. Samaan aikaan Euroopassa on edelleen ankara lukitus, se on rokotuskilpailussa kaukana Amerikasta, sen talous kärsii kaksinkertaisesta taantumasta, eikä myöskään ole mitään vaikuttavaa ärsykettä. Jos EKP normalisoituu, se on vuosia Fedin jälkeen.

Siksi euroon / dollariin liittyvät pitkän aikavälin riskit näyttävät kallistuneen alaspäin. Mutta se on suurempi kertomus. Toistaiseksi muut tekijät saattavat ajaa hintatoimintaa. Pystyykö Biden työntämään 1.9 biljoonan dollarin paketin kongressin kautta vai vesitetäänkö ehdotus biljoonaan dollariin kohti republikaanien tukea? Eri senaattoreiden huomautukset lähipäivinä ovat ratkaisevan tärkeitä.

Fed tapaa, Powell työntää takaisin QE-kapenemista

Päätapahtuma on Fedin kokous keskiviikkona. Politiikkamuutoksille ei ole mahdollisuutta, ja koska tämä on yksi pienemmistä kokouksista, joissa ei ole uusia talousennusteita, markkinoiden reaktiot johtuvat puheenjohtaja Powellin kommenteista.

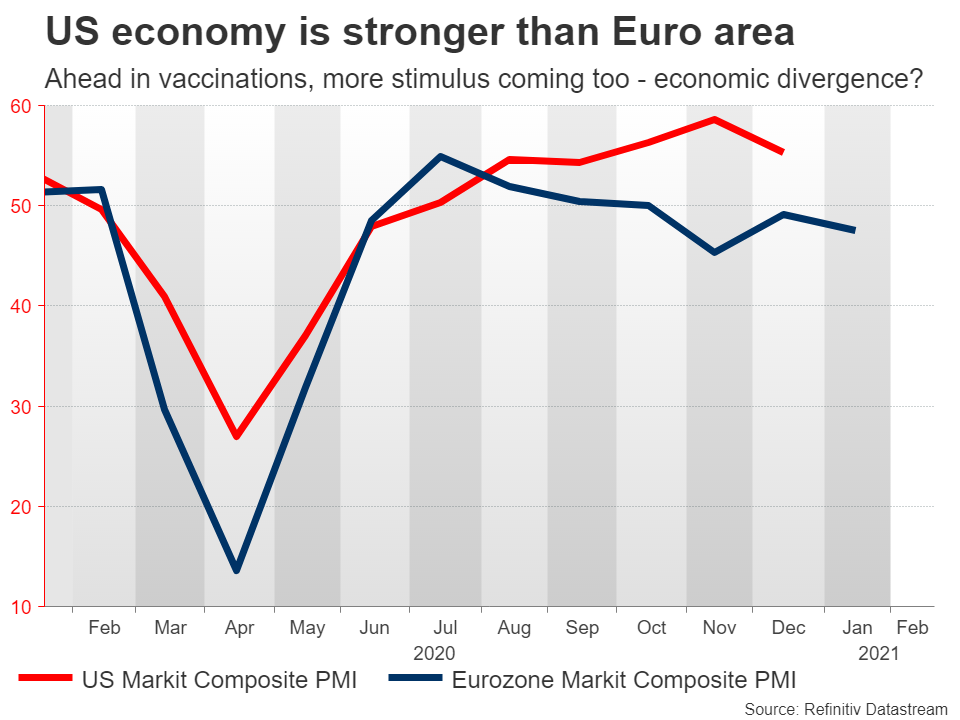

Fed on vaatinut lisää valtion menoja jonkin aikaa, joten Powell on todennäköisesti innoissaan viimeaikaisesta kehityksestä. Mutta hän ei voi näyttää liian onnelliselta. Hän ja muut korkean tason Fed-virkamiehet ovat hiljattain ajautuneet ajatukseen, että vahvemmat taloudelliset näkymät tarkoittavat, että Fed saattaa alkaa pian alentaa QE-annostaan, ja hän todennäköisesti vahvistaa tämän viestin.

Lupaus siitä, että Fed pysyy erittäin aggressiivisena koko vuoden 2021, väittäisi dollarin vetäytymistä ja uutta osakkeiden nousua, mutta tällaiset reaktiot ovat todennäköisesti vähäisiä, koska sijoittajat tietävät tämän jo paljon. Sen sijaan päämuuttuja voi olla se, miten kongressin ärsyke taistelee.

Siellä on myös valtava data. Kestokulutustavarat joulukuussa julkaistaan muutama tunti ennen Fed-päätöstä, kun taas ensimmäinen arvio BKT: stä Q4: lle on torstaina. Ennusteiden mukaan vuotuinen kasvu on 4.4%, kun taas Atlanta Fed GDPNow -mallissa ehdotetaan 7.4%: n painosta, joten positiivinen yllätys saattaa olla mahdollista. Sitten perjantaina henkilökohtaiset tulo- ja kulutustiedot yhdessä joulukuun PCE-ydinindeksin kanssa tulevat markkinoille.

Saksan kasvu, Ison-Britannian työllisyys ja rokotukset

Euroopassa kohokohta on perjantaina Saksan neljännen vuosineljänneksen BKT. Jatkuvan lukkiutumisen keskellä talous todennäköisesti supistui jälleen viimeisellä vuosineljänneksellä, minkä Markit PMI -tutkimus vahvisti joulukuussa. Ja Q4: n näkymät eivät myöskään näytä kirkkailta, kun otetaan huomioon, että maan lukitseminen jatkuu helmikuun puoliväliin saakka.

Negatiivinen tulos voisi vahvistaa kertomusta taloudellisesta eroista Euroopan ja Amerikan välillä, varsinkin kun useimmilla euroalueen talouksilla menee todennäköisesti vielä huonommin kuin Saksalla, joka vapautti voimakkaat finanssipoliittiset elvytystoiminnot ja jolla oli hieman "rento" sulkemissääntö. Myös maan Ifon tammikuun yritystutkimus julkaistaan maanantaina, ennen torstain kuukausittaista inflaatiotietoa.

Isossa-Britanniassa marraskuun työpaikat julkaistaan Euroopassa tiistaina. Se kuvaa ajanjaksoa, jolloin lukkosääntöjä tiukennettiin, joten takaiskun mahdollisuudet näyttävät suurilta. Markkinat pitävät tätä todennäköisesti vanhana uutisena. Mitkä tahansa punnan reaktiot ovat epätodennäköisiä.

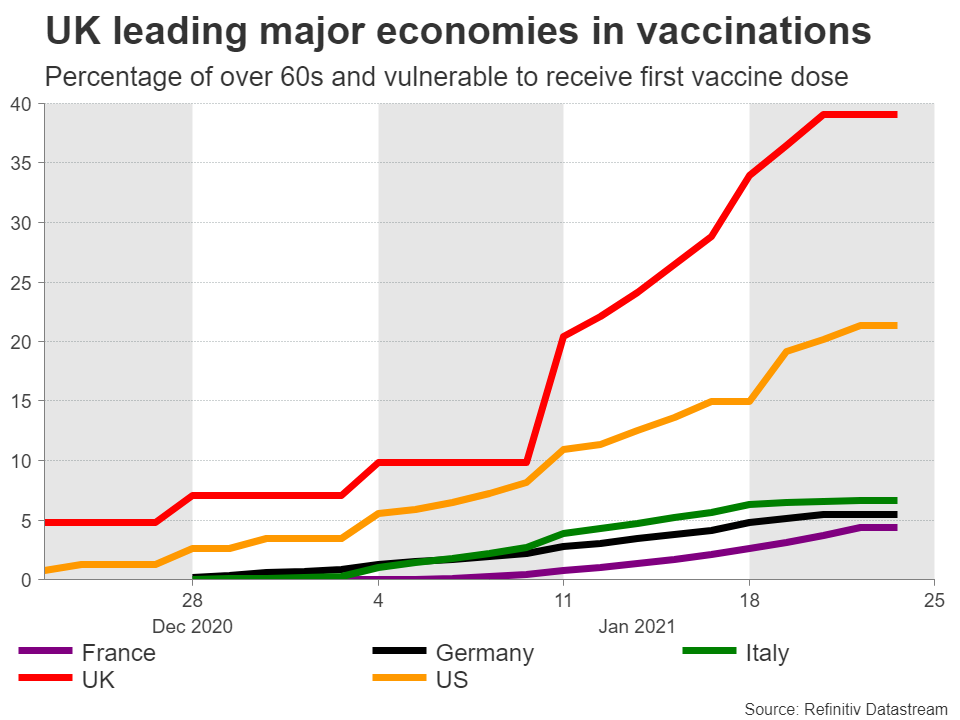

Sen sijaan punnan omaisuus on rokotuskampanjassa. Sijoittajat ovat innostuneet viime aikoina, kun Britannia johtaa G10-pakettia rokotuskilpailussa ja herättää toiveita siitä, että se voi olla ensimmäinen merkittävä talous, joka voittaa viruksen kokonaan. Jos tämä vakaa immunisaation vauhti säilyy, paremmat päivät saattavat odottaa punnan, joka on jo kaupankäynnin lähellä monen kuukauden korkeimpia.

Tärkein haittariski on mahdollinen yhteisöveron korotus Ison-Britannian maaliskuun budjetissa. Verojen korottaminen keskellä kriisiä olisi katastrofaalista, joten valtiovarainministeriö ei todennäköisesti edistä tätä, mutta on silti jotain katsottavaa.

Australian ja Kanadan tiedot sekä tekniset tulot

Hyödykevaluuttakirjoissa Australian neljännen vuosineljänneksen inflaatiotilastot ovat keskiviikkona, ennen Kanadan perjantaista marraskuun kuukausitulosta. Koska RBA: n ja BoC: n ei odoteta tekevän mitään poliittisia liikkeitä, molempien valuuttojen kohtalo on enimmäkseen globaalien riskien ja raaka-aineiden hintojen suhteen.

Lopuksi tuloskausi käynnistyy Applen, Microsoftin, Facebookin, Teslan ja monien muiden julkaisemalla vuosineljänneksen tulokset. Näillä jättiläisillä on massiivinen painoindekseissä, kuten S&P 500, joten niiden tulokset voivat vaikuttaa paitsi omiin osakkeisiinsa myös laajempiin markkinoihin. Ja koska dollarilla on taipumus liikkua osakkeiden vastakkaiseen suuntaan nykyään, jälkijäristykset saattoivat tuntua myös valuutoissa.

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit