Yhteenveto

Yhdysvallat: Tuotos kasvaa edelleen, kun COVID nousee korkeammaksi

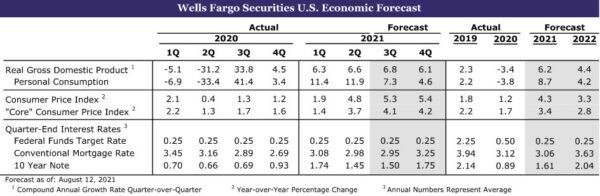

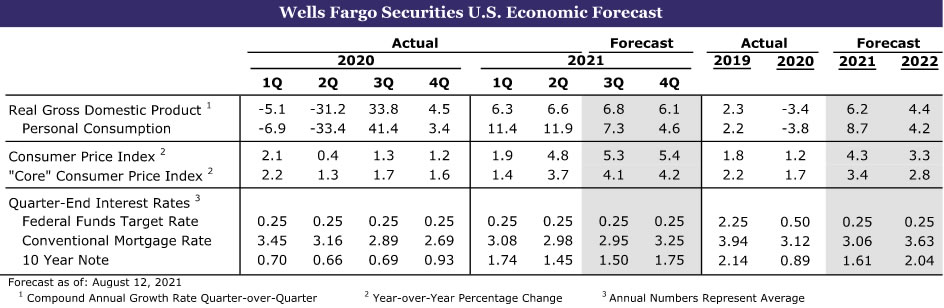

- Tuotanto kasvaa edelleen kaikkialla Yhdysvalloissa, vaikka COVID -tapausten uusiutuminen johtaa kuluttajien sitoutumisen lievitykseen. Varastojen uudelleenrakentamistarpeen pitäisi jatkaa tuotannon kasvua, vaikka kuluttajien menot malttaisivat hieman pidemmälle. Asuminen on jo siirtymässä parempaan tasapainoon, kun nykyisten asuntojen varastot kasvavat ja asuntojen hinnat nousevat maltillisesti. Myös uusien asuntojen varastot ovat lisääntyneet, vaikka suurin osa voitosta tulee kehittyneistä kohteista ja rakenteilla olevista kodeista.

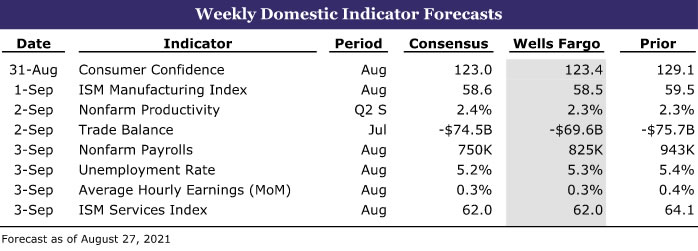

- Ensi viikolla: Rakennusmenot (ke), ISM -valmistus (ke), työllisyys (pe)

Kansainvälinen: Euroalueen talous näyttää edelleen vakaata vauhtia

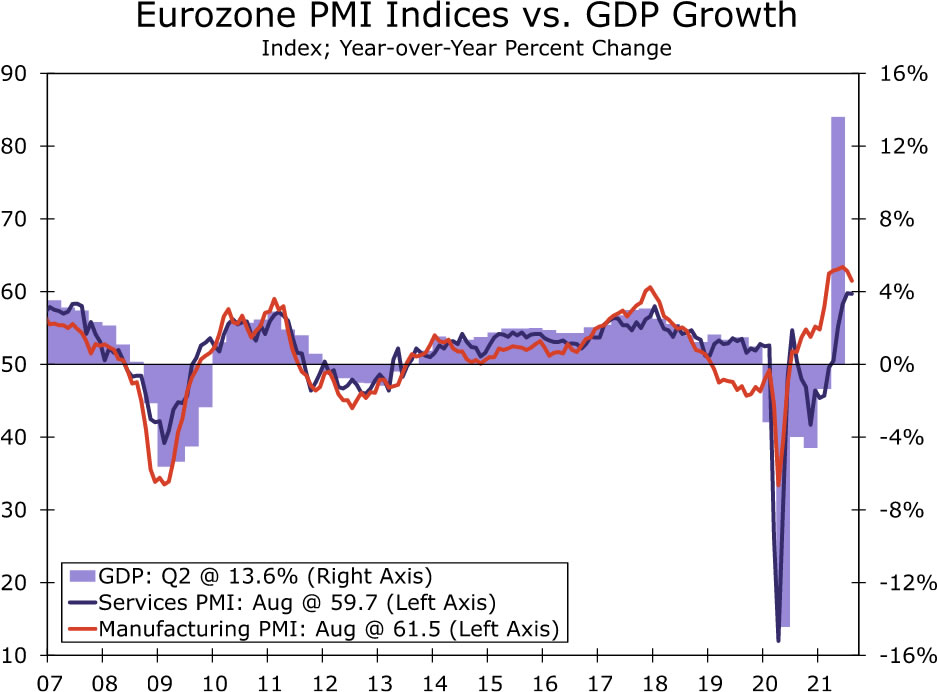

- Kun euroalueen talous kasvoi vakaasti toisella neljänneksellä, elokuun PMI -tiedot osoittavat, että vauhti on siirtynyt kolmannelle neljännekselle. Palvelujen PMI pysyi käytännössä ennallaan 2: ssä, edelleen historiallisesti korkealla tasolla, kun taas valmistava PMI laski 3: een. Odotamme euroalueen kolmannen neljänneksen BKT: n nousevan 59.7% neljänneksestä neljännekseen verrattuna, jopa vahvemmin kuin toisen neljänneksen voitto.

- Ensi viikolla: Kiinan PMI: t (tiistai), euroalueen kuluttajahintaindeksi (ti), Kanadan BKT (ti)

Korkokello: Powell pitää mielensä kapenevana

- Näyttää siltä, että Fedin puheenjohtaja ei ole vielä päättänyt, milloin supistaa, ja hän jatkaa tulevien tietojen katselua. Elokuun työmarkkinaraportti, joka on tarkoitus julkaista perjantaina 3. syyskuuta, on tärkeä merkki kapenemisen alkamiselle.

Luottomarkkinat: Red-Hot CLO Market

- Kulunut vuosi on ollut varainhankinta- ja kauppatoiminnan bannerivuosi, ja vakuudellisten lainojen (CLO) kysyntä on kasvanut. Alhainen korkotaso on tukenut ennätyksellisiä kauppavirtoja, kun yritykset ovat pystyneet lainaamaan halvalla pandemian jälkeen.

Viikon aihe: College Football Economics: Kausi III

- Julkaisemme tänä vuonna jälleen sarjamme collegejalkapallosta. Joka kauden viikko korostamme keskeistä ottelua, joka kattaa kunkin yliopiston jalkapallo -ohjelman historian, paikallisen talouden ja kouluyhteisön, ja tietysti ennustamalla tulevaa peliä.

US Review

Paluu tasapainoon

Pula, toimitusketjun pullonkaulat ja korkeammat hinnat ovat olleet tämän talouden elpymisen tunnusmerkki, ja joitakin merkittävimmistä puutteista ja hinnankorotuksista esiintyy asunto- ja moottoriajoneuvoissa. Tämän viikon taloustiedot antavat joitain vihjeitä siitä, että talous on siirtymässä kohti parempaa tasapainoa, ja COVID -tartuntojen lisääntyminen saa kuluttajat napauttamaan jarruja ja antamaan tuotannon tavoittaa kulutuksen. Monet ennustajat ovat supistaneet arvioitaan kolmannen vuosineljänneksen talouskasvusta kuluttajien mielialan äskettäisen heikkenemisen ja kuluttajien menoja ja taloudellista sitoutumista koskevien korkeataajuisten tietojen maltillisuuden vuoksi. Kokonaistuotanto mittaa kuitenkin tavaroiden ja palvelujen tuotantoa, johon COVID -tartuntojen uusiutuminen näyttää vaikuttavan vähemmän. Tarkistetut toisen vuosineljänneksen BKT -tiedot osoittavat myös, että varastot laskivat jopa enemmän kuin aiemmin raportoitiin, mikä todennäköisesti luo vielä suuremman heilahtelun takaisin kolmannella neljänneksellä.

Kuluttajat vetivät henkeä heinäkuussa, ja tämän päivän henkilökohtaiset tulo- ja menotiedot osoittavat 0.1%: n laskun henkilökohtaisiin kulutusmenoihin kuukauden aikana. Kestohyödykkeiden todelliset kulut laskivat 2.6%. Moottoriajoneuvojen ja niiden osien kulut laskivat 3.7%, mikä johtui suurelta osin myynnissä olevien autojen ja maastoautojen puutteesta. Jälleenmyyntierät ovat lähes tyhjiä, ja useat jälleenmyyjät ovat vain kourallinen autoja. Uusia autoja myydään myös hinnalla. Kuluttajilla on varmasti mahdollisuus jatkaa kuluttamista. Henkilökohtaiset tulot kasvoivat 1.1% heinäkuussa, ja palkat nousivat 1.0%. Kun tulot nousivat menoja nopeammin, säästämisaste nousi 0.8 prosenttiyksikköä 9.6 prosenttiin. Kuluttajat istuvat edelleen edelleen pandemian aikana kertyneillä säästövuorilla, joiden arvioidaan olevan noin 2.3 biljoonaa dollaria korkeammalla kuin siellä, missä se olisi ollut ennen pandemiaa. Kuluttajien mielialat elokuulle vahvistivat 11 kuukauden pisteen, joka esitettiin alustavassa raportissa aiemmin kuussa. Elokuun lopullinen kuluttaja-asenteiden indeksi nousi 0.1 alkuperäisestä tasostaan ja osoittaa olennaisesti saman suuren, lähes 14 pisteen pudotuksen kuluttajien odotuksissa, mikä todennäköisesti heijastaa huolta erityisen tarttuvaan Delta-varianttiin liittyvien COVID-tartuntojen lisääntymisestä.

Kuluttajien tavaroihin käyttämien kulujen maltillisuuden pitäisi mahdollistaa tuotannon alkaminen saavuttaa kulutus. Investointitavaroiden ennakkotilaukset laskivat 0.1%, mutta suojaamattomien pääomahyödykkeiden tilaukset ilman lentokoneita pysyivät ennallaan, kun taas moottoriajoneuvojen ja osien tilaukset kasvoivat 5.8%. Investointitavaroiden ydinkuljetukset, jotka ovat hyvä välitys yritysten kiinteille sijoituksille, nousivat heinäkuussa 1.0% ja ovat 13%: n vuosivauhtia. Myös varastot kasvoivat ja nousivat heinäkuussa 0.6%.

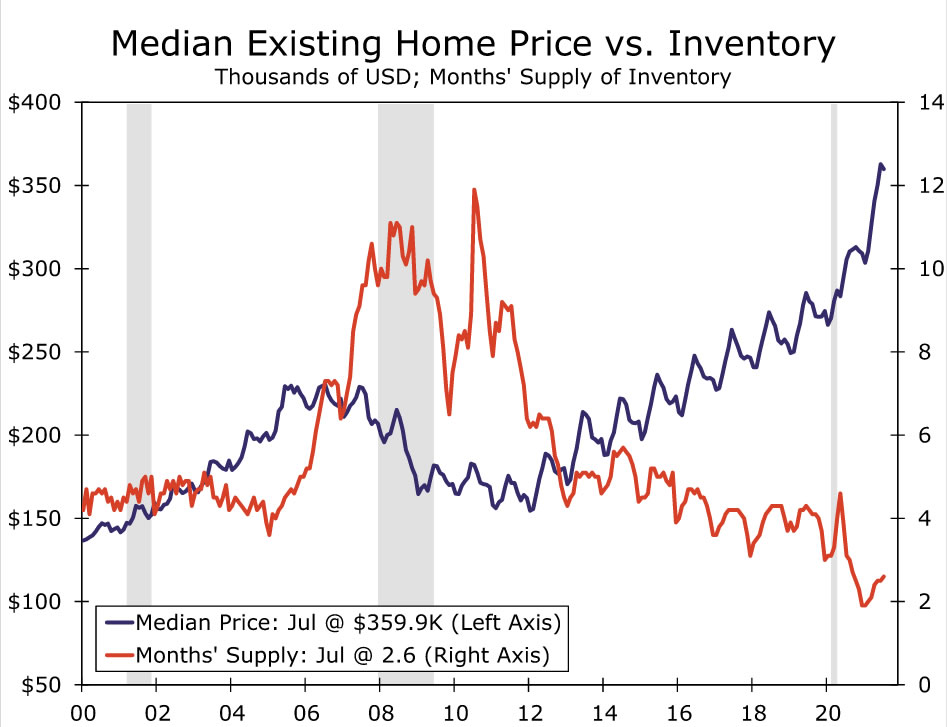

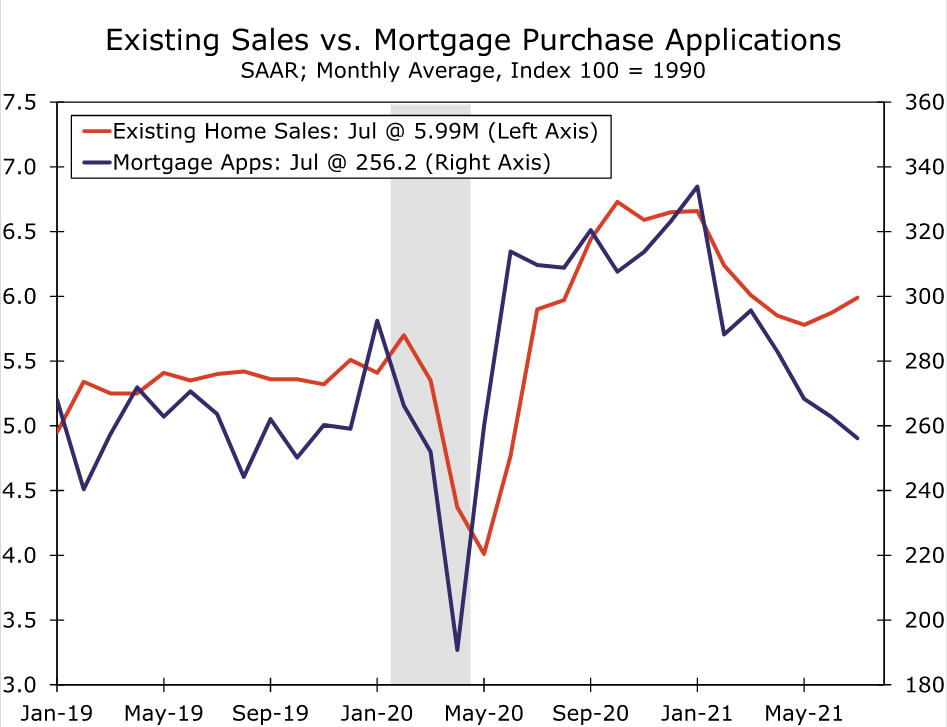

Kuluneen kuukauden asuntotiedot viittaavat siihen, että markkinat alkavat palata tasapainoon. Varmasti olemassa olevien asuntojen varastot ovat edelleen poikkeuksellisen alhaisia ja asunnot myydään nopeasti ja usein yli pyyntöhinnan. Asuntojen aikaisempi nousu on kuitenkin tuonut lisää myyjiä. Olemassa olevien asuntojen varastot ovat nousseet vähitellen helmikuusta lähtien, ja niiden tarjonta on nyt 2.6 kuukautta. 5.5 kuukauden tarjontaa on tyypillisesti pidetty normina, vaikka asuntolainarahoituksen innovaatiot ja käteisen ostajien nousu ovat todennäköisesti vähentäneet sitä kuukaudella tai kahdella. Olemassa olevien asuntojen myynti ylitti hieman konsensusodotukset viime kuussa ja nousi 2% 5.99 miljoonan yksikön vauhtiin. Omakotitalojen myynti kasvoi 2.7% ja muodosti kaiken voiton. Olemassa olevan asunnon mediaanihinta laski hieman edellisestä kuukaudesta kausivaihtelusta laskettuna 359,900 17.8 dollariin. Tämä jättää edelleen mediaanihinnan 23.6% korkeammaksi kuin vuotta aiemmin. Hintojen nousuvauhti näyttää saavuttaneen huippunsa toukokuussa XNUMX prosentissa.

Uusien asuntojen myynti nousi 1.0% ja oli 708,000 2.6 yksikköä, mikä päättyi kolmen kuukauden laskuun. Asuntojen ostotoiminta on jäähtynyt viime kuukausina hintojen nousun ja varastojen supistumisen rinnalla. Kesäkuun myyntiä tarkistettiin myös hieman korkeammaksi ja se on nyt 6.6% pienempi kuin aiemmin raportoitu 19%. Alhaiset varastot ja nopea hintojen nousu ovat saaneet mahdolliset ostajat lykkäämään asuntosuunnitelmiaan, mikä selittää myynnin vaimeuden viime kuukausina. Peruutus on myös järkevää, kun otetaan huomioon myytävänä olevien valmiiden asuntojen erittäin alhaiset varastot ja jatkuvat toimitusketjun häiriöt, jotka ovat johtaneet hankkeiden viivästymisiin. Asuntojen, joissa rakentaminen ei ole alkanut, myynti kasvoi heinäkuussa 13%, kun taas rakenteilla olevien asuntojen myynti laski 2020% alimmalle tasolle sitten toukokuun XNUMX.

Varastotilanne näyttää paranevan hieman. Uusien asuntojen määrä nousi heinäkuussa 5.5% ja oli 367,000 6.2. Nykyisellä myyntitahdilla kaikki markkinoilla olevat varastot myydään 3.6 kuukaudessa kesäkuun kuudesta kuukaudesta ja 2020 kuukaudesta heinäkuussa XNUMX. Vaikka myytävien asuntojen määrä kasvoi kaikissa rakennusvaiheissa, suurin osa varastot ovat viime aikoina parantuneet kodeissa, jotka eivät ole vielä aloittaneet rakentamista.

Yhdysvaltain näkymät

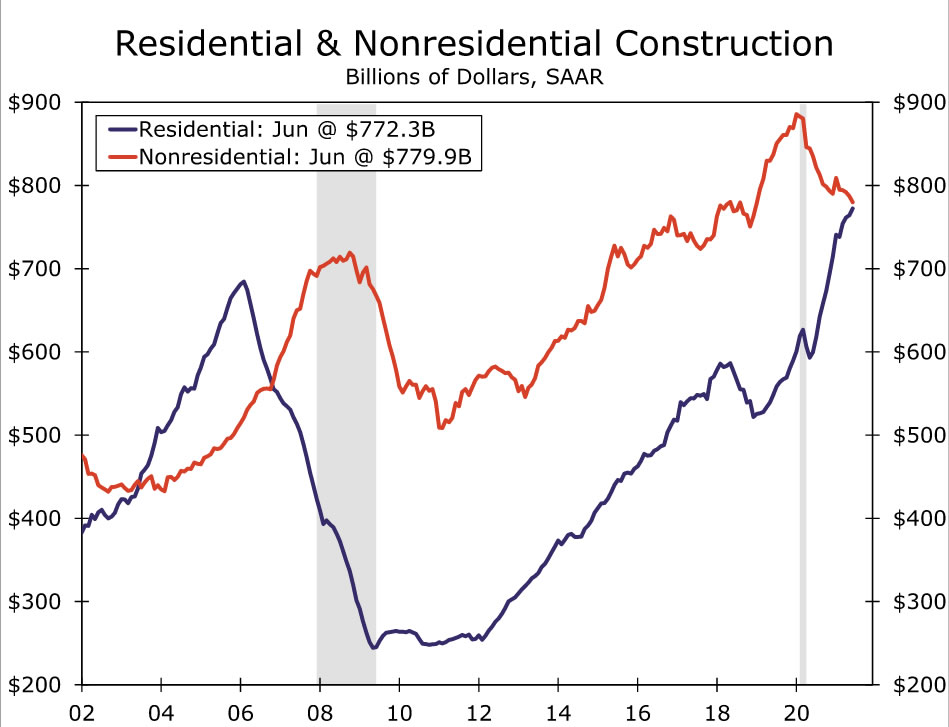

Rakentamisen menot • keskiviikko

Rakennuskustannukset kasvoivat kesäkuussa 0.1%. Jälleen lähes kaikki voitot tapahtuivat asuntosektorilla, joka nousi 1.1% kuukauden aikana. Enemmän kotona vietettyä aikaa pandemian aikana on aiheuttanut lisätilan tarvetta, mikä on lisännyt yhden perheen ja kodinhoitomenoja. Sitä vastoin asuntoihin liittyvät kulut laskivat 0.9% kesäkuussa, mikä heijastaa COVIDin seismisiä vaikutuksia toimisto-, hotelli- ja koulutusrakentamiseen.

Asuntojen vauhti on hidastunut viime kuukausina taivaanhuipun asuntojen hintojen ja rakennusmateriaalien niukkuuden rinnalla. Asuminen alkoi laskea jyrkästi heinäkuussa, mikä lisää todisteita siitä, että kodin rakentaminen on saavuttanut lähiajan katon, osittain tarjontarajoitusten vuoksi. Myös rakennusmateriaalikauppojen vähittäismyynti on hiljattain vähentynyt, mikä viittaa siihen, että nopeasti nousevat panoshinnat ovat myös vastatuuli kodin parannusmenoille. Muiden kuin kotitalousmenojen osalta sekä Architectural Billings -indeksi että Dodge Momentum -indeksi laskivat heinäkuussa, kun COVID -delta -aalto toi uudelleen epävarmuutta vuokralaisten mahdollisesta kysynnästä. Odotamme toista vaatimatonta voittoa rakennuskustannuksista heinäkuussa.

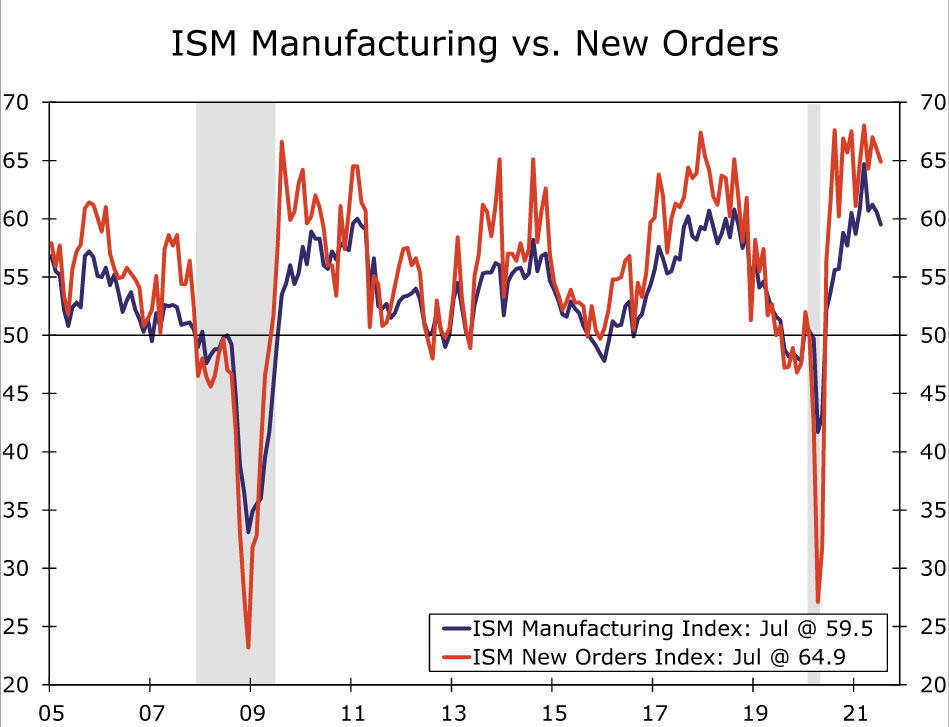

ISM-valmistus • keskiviikko

Läpinäkyvät toimitusketjun pullonkaulat haittaavat edelleen vahvaa toimintaa tehdassektorilla. ISM -valmistusindeksi jäi odotusten alapuolelle ja laski heinäkuussa 59.5: een, ensimmäinen lukema alle 60 vuoden alusta. Suurin osa otsikkoindeksin osista heikkeni kuukauden aikana, erityisesti uudet tilaukset, tuotanto ja varastot. Oli joitain merkkejä siitä, että osien ja työvoiman hankkiminen oli yhä vähemmän ongelma. Työllisyysindeksi ylitti laajentumisalueen, kun taas maksettujen hintojen indeksi laski hiljattain korkealta. Toimittajien toimitusindeksi laski myös viiden kuukauden alimmalle tasolle 72.5. Nämä parannukset ovat epäilemättä tervetulleita uutisia valmistavalle teollisuudelle, joka on ollut koko talouteen vaikuttavien toimitusketjun siirtymien keskus. Sujuvasti toimivat arvoketjut näyttävät kuitenkin olevan vielä kaukana, sillä monet indikaattorit maailmanlaajuisista tarjonnan pullonkauloista (kuten painemittarimme kiteyttää) ovat edelleen korkealla. Ottaen huomioon tämä sekä useimpien Fedin alueellisten tuotantotoiminnan aluetutkimusten odotettua pehmeämmät tulokset, odotamme valmistavan ISM: n jälleen vähäistä laskua elokuussa.

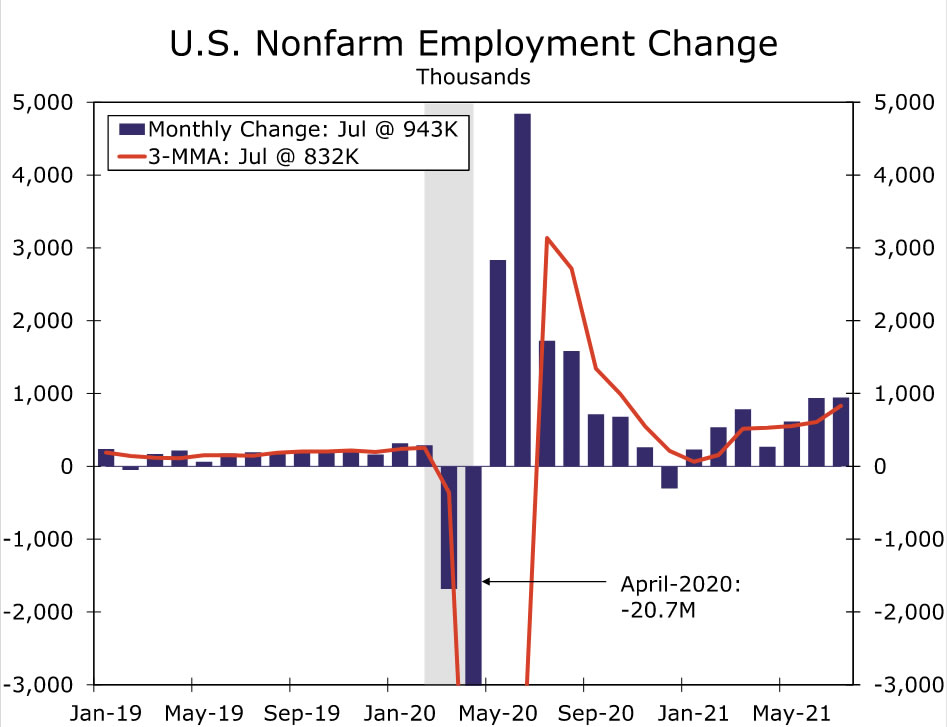

Työllisyys • perjantai

Työmarkkinoiden elpyminen näyttää kiihtyvän. Työnantajat lisäsivät 943 832 työpaikkaa heinäkuussa, jolloin kolmen kuukauden liukuva keskiarvo oli 5.4 5.9, mikä on nopein tahti viime vuoden lokakuun jälkeen. Samaan aikaan työttömyysaste laski jyrkästi 0.4 prosenttiin 5.0 prosentista. Työnantajilla näyttää edelleen olevan vaikeuksia avoimien työpaikkojen palkkaamisessa, mikä pitää painetta palkkojen nousussa. Keskituntitulot nousivat heinäkuussa XNUMX%, mikä nosti kolmen kuukauden vuositason XNUMX%: iin.

Odotamme elokuussa palkanlaskennassa jälleen vahvaa voittoa. Lisäys voi kuitenkin jäädä hieman alle heinäkuun valtavan lisäyksen. Ensinnäkin heinäkuun palkkasummia imartelee 221 XNUMX: n lisäys paikallishallinnon koulutustöissä. Tulos oli todennäköisesti yliarvioitu kausiluonteisen sopeutumisprosessin vuoksi, jota on hämmentänyt julkisen koulutuksen epätavalliset palkkaustottumukset pandemian puhkeamisen jälkeen. Toisaalta vapaa -ajan ja vieraanvaraisuuden ala saavutti heinäkuussa vahvan voiton, mikä osoittaa, että työvoiman tarjonnan rajoitukset alkavat helpottaa. Monet osavaltiot ovat nyt poistuneet liittovaltion pandemian työttömyysetuusohjelmasta, joka voi auttaa lisäämään työvoiman tarjontaa tulevina kuukausina. Kuitenkin erittäin tarttuvan Delta -variantin aiheuttama COVID -tapausten nousu aiheuttaa jonkin verran huonompaa riskiä, koska pelko viruksen tarttumisesta on yksi tekijä, joka pitää työntekijät sivussa. Tähän liittyen FOMC todennäköisesti pitää jälleen kansanterveydellisten olosuhteiden heikkenemistä "merkittävän edistymisen" haittana, mikä poistaa elokuun työllisyysraportista jonkin verran potentiaalista supistumisen ajoitusta.

Kansainvälinen katsaus

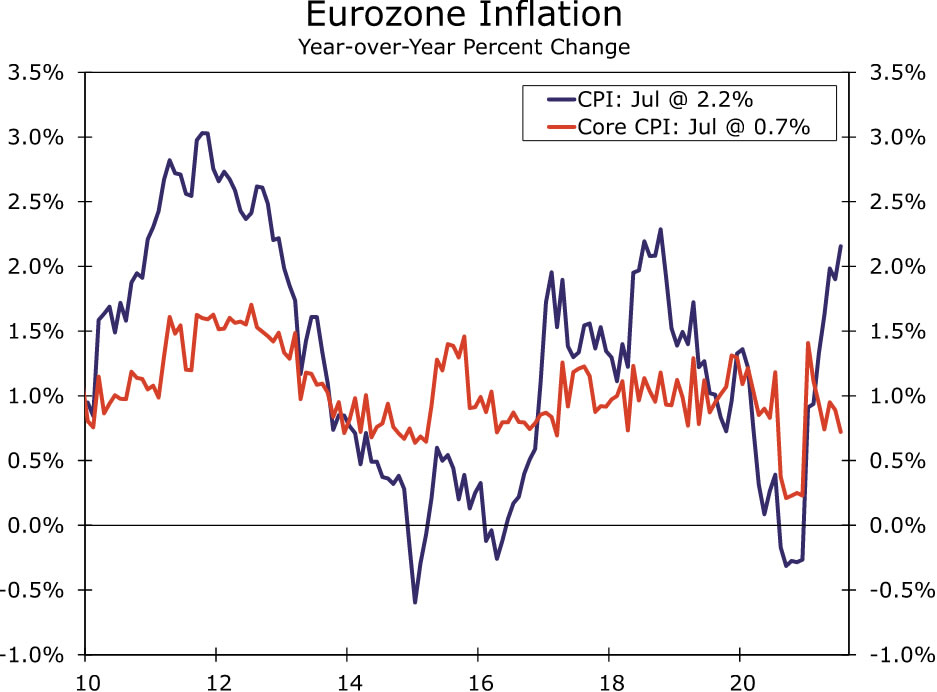

Euroalueen talous näyttää edelleen vakaata vauhtia

Sen jälkeen kun euroalueen talous kasvoi merkittävästi 2.0% neljänneksellä neljänneksellä, elokuun PMI-luvut osoittivat, että vahva vauhti on siirtynyt kolmannelle neljännekselle. Erityisen huomionarvoista on, että palveluiden PMI pysyi käytännössä ennallaan 2: ssä, edelleen historiallisesti korkealla tasolla, kun taas valmistava PMI helpotti hieman, 59.7: een. Raportin yksityiskohdat osoittivat vain lievää uusien tilausten ja tulevan liiketoiminnan pehmenemistä. Kaiken kaikkiaan odotamme euroalueen kolmannen neljänneksen BKT: n kasvavan 61.5% neljänneksestä neljännekseen verrattuna, jopa voimakkaammin kuin toisen vuosineljänneksen voitto. Samaan aikaan myös PMI -kyselyn panos- ja tuotoshintakomponentit pysyivät suhteellisen korkealla tasolla, mikä viittaa inflaatiopaineisiin, vaikka nämä paineet eivät ole vielä näkyneet merkittävästi euroalueen kuluttajahintaindeksissä.

Erikseen Saksan elokuun IFO -yritysten luottamus osoittaa myös kohtuullista vauhtia euroalueen suurimmalle taloudelle, vaikka se saattaa viitata jonkinasteiseen hidastumiseen tämän vuoden lopulla. Yritysilmapiirin pääindeksi laski 99.4: een. Nykyinen arviointikomponentti nousi 101.4: een, mutta odotukset -komponentti laski havaittavasti 97.5: een.

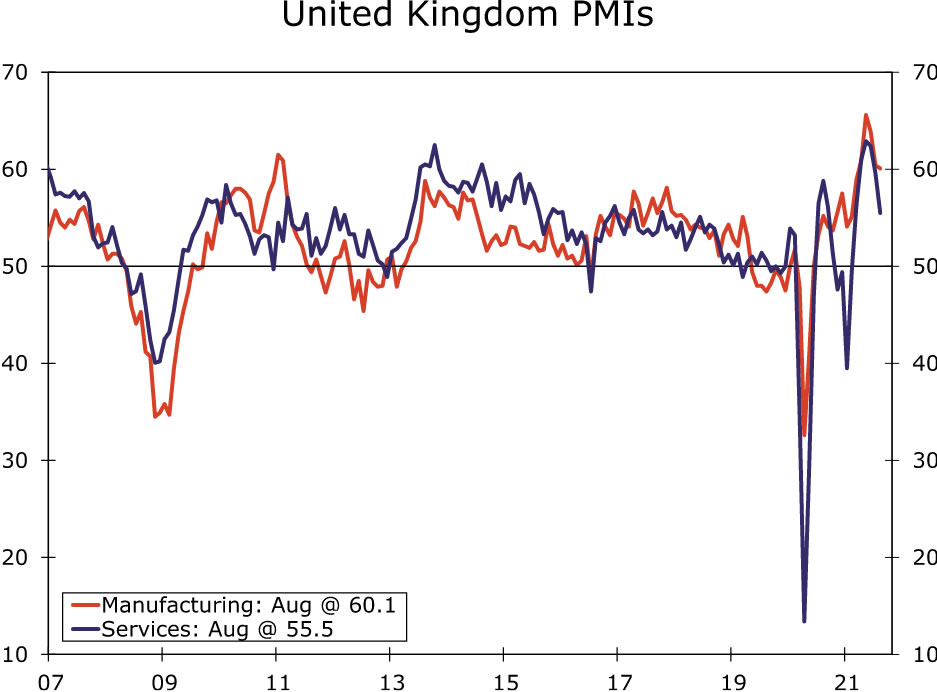

Toisin kuin euroalue, Yhdistyneen kuningaskunnan elokuussa tehdyt PMI-tutkimukset hidastivat merkittävästi, vaikka tämä oli ehkä aina odotettavissa sen jälkeen, kun Ison-Britannian talous kasvoi 4.8% nopeammin kuin neljänneksellä toisella neljänneksellä. Elokuun palveluiden PMI laski 2: een, alimmalle tasolle sitten helmikuun, kun taas valmistavan PMI: n taso laski 55.5: een. Kysely tulee heinäkuun vähittäismyynnin lasketun raportin jälkeen ja viittaa siihen, että vaikka palvelusektori todennäköisesti jatkaa kasvuaan kolmannella neljänneksellä, se on todennäköisesti paljon hitaampaa kuin toisella neljänneksellä. Tämän seurauksena odotamme myös Yhdistyneen kuningaskunnan kolmannen vuosineljänneksen BKT: n kasvavan hitaammin, sillä ennustamme 60.1 prosentin nousua neljänneksestä yli neljänneksen vain noin puolet toisen vuosineljänneksen kasvusta.

Lopuksi Korean keskuspankki esitti jonkin verran "hitaita korkoja" tämän viikon rahapoliittisessa tiedotteessaan. Korean keskuspankki nosti ohjauskorkonsa 25 peruspistettä 0.75 prosenttiin, mikä yllätti (vähäisen) enemmistön analyytikoista, jotka olivat odottaneet keskuspankin pitävän korkojaan vakaina. Päätös korkojen korottamisesta ei ollut yksimielinen, ja yksi päättäjä äänesti korkojen pitämisestä vakaana. Korean keskuspankki myös "säätää vähitellen" talouden tuen määrää ottaen huomioon muun muassa COVID -tilanteen ja taloudellisen epätasapainon. Samaan aikaan Korean keskuspankki piti BKT -ennusteensa ennallaan ja nosti samalla kuluttajahintainflaatioennusteitaan. Silti keskuspankin pääjohtaja Lee kuvaili korkoja edelleen mukautuvaksi muuton jälkeen, ja suurin osa taloustieteilijöistä odottaa vielä yhtä koronnostoa ennen kuin hän eroaa keskuspankin pääjohtajasta maaliskuussa.

Kansainvälinen näkymä

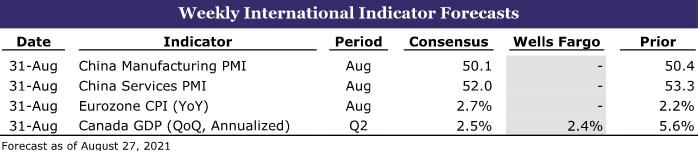

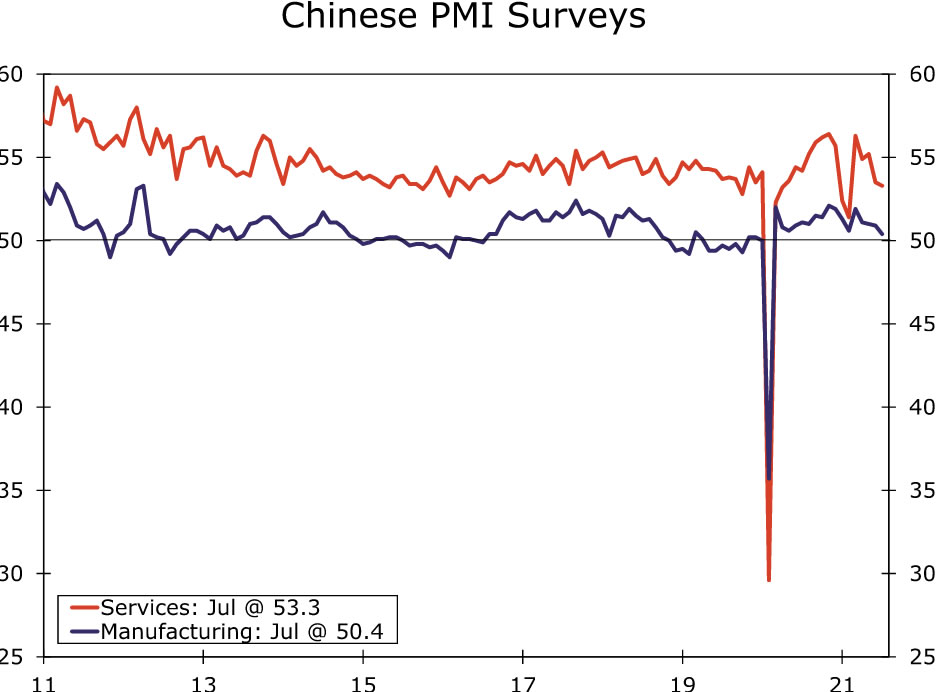

Kiinan PMI: t • tiistai

Kiinan talous on hidastunut viime kuukausina osittain COVIDiin liittyvien rajoitusten ja sääntelymuutosten vuoksi. Paikalliset COVID -tapaukset ovat rajoittaneet matkailutapahtumia ja sivustoja ja vaikuttaneet lentomatkustamiseen. Samaan aikaan sääntelymuutokset, mukaan lukien pilaantumisen hillitsemistoimenpiteet, voivat vaikuttaa teolliseen toimintaan.

Tätä taustaa vasten konsensusennusteen mukaan Kiinan virallisten PMI -arvojen lasku elokuussa jatkuu. Valmistavan PMI: n odotetaan hidastuvan 50.2: een ja erityisesti palvelujen PMI: n odotetaan laskevan 52.0: een. Caixin PMI -laitteiden, joiden odotetaan myös tulevan viikon aikana, odotetaan laskevan valmistavan PMI: n arvoon 50.1 ja palveluiden PMI: n laskun 52.0: een. Vaikka olemme pienentäneet Kiinan BKT: n kasvuennustetta vuodelle 2021 tämän vuoden aikana, ennusteeseen liittyvät riskit ovat todennäköisesti edelleen kallistuneet alaspäin.

Euroalueen kuluttajahintaindeksi • Tiistai

Ensi viikon elokuun euroalueen kuluttajahintaindikaattorien odotetaan nopeuttavan inflaatiota. Vaikka osa niistä saattaa heijastua jonkinlaiseen hintapaineiden vahvistumiseen, perusvaikutusten odotetaan myös nopeuttavan inflaatiota.

On olemassa uusia inflaatiopaineita, jotka näkyvät selvimmin euroalueen PMI -kyselyissä, joissa panos- ja tuotoshintakomponentit ovat historiallisesti korkealla tasolla. Siitä huolimatta pääsy kuluttajahintaindeksiin on toistaiseksi ollut rajallista. Elokuussa kuluttajahintaindeksin odotetaan kiihtyvän 2.7 prosenttiin vuoden takaisesta heinäkuun 2.2 prosentista. CPI -perusinflaation odotetaan kaksinkertaistuvan elokuussa 1.4 prosenttiin heinäkuun 0.7 prosentista.

Suuri osa inflaation kiihtymisestä johtuu kuitenkin hintojen laskusta ja väliaikaisista arvonlisäveron alennuksista, jotka tapahtuivat Saksassa viime vuoden puolivälissä. Esimerkiksi keskittymällä ydin kuluttajahintaindeksiin ja mukauttamalla sarjoja kausiluonteisten vaikutusten perusteella, 1.4 prosentin yksimielisyysennuste elokuussa vastaisi vuosittain laskettua CPI -perusinflaatiota viimeisten kuuden kuukauden aikana, noin 0.4%. Toisin sanoen emme pidä inflaation kiihtymistä elokuussa tulevien inflaatiopaineiden aiheuttajana, ja epäilemme myös Euroopan keskuspankkia.

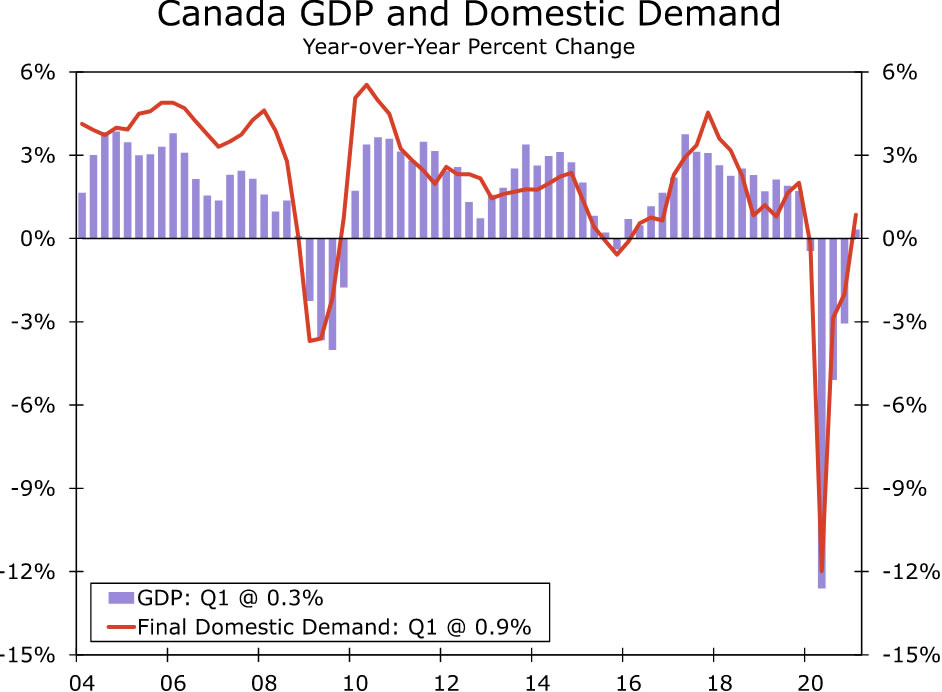

Kanadan BKT • tiistai

Kanadan BKT -tiedot julkaistaan ensi viikolla, ja niiden pitäisi näyttää hitaampaa, mutta silti kunnioitettavaa talouskasvua toisella neljänneksellä. Ennustamme toisen vuosineljänneksen BKT: n kasvavan 2% vuosineljänneksestä vuosineljännekseen, mikä on hyvin lähellä konsensusennustetta 2%, mutta selvästi alle Q2.4: n 2.5%: n kasvun.

Silti, kun otetaan huomioon COVID -tapausten uusi leviäminen ja niihin liittyvät rajoitukset, se edustaa silti kohtuullista kasvuvauhtia toisen vuosineljänneksen aikana. Esimerkiksi neljänneksen alkupuolella työllisyys ja vähittäismyynti laskivat merkittävästi ennen kesäkuussa tapahtuvaa elpymistä. Tämän seurauksena epäilemme, että toisen vuosineljänneksen lopullisen kotimaisen kysynnän kasvu ei ehkä ole aivan yhtä voimakasta kuin BKT: n kokonaistuotanto. Kun talous on kuitenkin osoittautunut kestäväksi COVID -rajoitusten edessä, odotamme Kanadan keskuspankin pitävän kasvun hidastumista tilapäisenä, ja uskomme, että keskuspankki jatkaa heikompaa rahapolitiikkaa pitkin kuukausia ja vuosineljänneksiä eteenpäin.

Korkoturva

Powell pitää avoimen mielen kapenevana

Yhdysvaltain keskuspankin "kapenevan" aihe on ollut viime viikkoina rahoitusmarkkinoiden eturintamassa. Pyrkiäkseen tarjoamaan taloudellisen aseman taloudelle Fed on tehnyt yli vuoden ajan kuukausittaisia ostoksia, jotka ovat yhteensä 80 miljardia dollaria valtion arvopapereita ja 40 miljardia dollaria kiinnitysvakuudellisia arvopapereita. Kahden viime FOMC: n kokouksen pöytäkirjat osoittavat, että valiokunta on keskustellut ehdoista, joilla Federal Reserve supistaisi (eli "supistaisi") omaisuutensa poikkeuksellista vauhtia, ja useat FOMC: n jäsenet ovat sanoneet julkisesti, että Fedin pitäisi alkaa supistua pian. Joten kaikki katseet olivat Fedin puheenjohtajalla Powellilla, kun hän puhui tänään Jackson Hole Economic Policy Symposiumissa.

Mielestämme puheenjohtaja Powell ei osoittanut, että kapeneminen on välitöntä. Hän myönsi, että hän oli FOMC: n kokouksessa 28. heinäkuuta, kuten useimmat muut valiokunnan jäsenet, sitä mieltä, että ”jos talous kehittyy laajasti odotetusti, voisi olla tarkoituksenmukaista aloittaa varallisuuden ostojen hidastaminen tänä vuonna. ” Kuukausi on kuitenkin tuonut sekavia uutisia. Hyvä uutinen on, että työllisyys kasvoi heinäkuussa voimakkaasti. Toisaalta riskit talousnäkymille ovat nousseet Delta -variantin leviämisen vuoksi. Powell korosti vahvan työllisyyden etuja ja ilmaisi edelleen näkemyksensä, jonka mukaan inflaation jyrkkä kasvu tänä vuonna on ohimenevää. Lyhyesti sanottuna ei näytä siltä, että Fedin puheenjohtaja olisi vielä päättänyt, milloin supistaa, ja hän jatkaa saapuvan datan katsomista. Elokuun työmarkkinaraportti, joka on tarkoitus julkaista perjantaina 3. syyskuuta, on tärkeä merkki kapenemisen alkamiselle.

Vaikka supistaminen alkaa, taloudelliset olosuhteet pysyvät suotuisina. Fed ostaa edelleen valtion arvopapereita ja MBS: ää vain hitaammin. Niinpä pitkäaikaisten korkojen jyrkkä varmuuskopiointi ei näytä todennäköiseltä lähitulevaisuudessa, ellei talouskasvu osoittautuisi vahvemmaksi ja/tai inflaatio kiihtyy enemmän kuin useimmat markkinaosapuolet odottavat. Kun Yhdysvaltain keskuspankki on suorittanut kapenevan prosessinsa, keskitytään ensimmäisiin koronnostoihin. Mielestämme FOMC pitää liittovaltion rahastojen koron nykyisellä tavoitealueellaan 0.00% - 0.25% ainakin vuoden 2022 loppuun asti.

Luottomarkkinatiedot

Red-Hot CLO -markkinat

Kulunut vuosi on ollut bannerivuosi varainhankinnalle ja kaupalle. Alhainen korkotaso on tukenut ennätyksellisiä kauppavirtoja, kun yritykset ovat pystyneet lainaamaan halvalla pandemian jälkeen. Erityisesti vakuudellisten lainojen (CLO) kysyntä on kasvanut. S&P Global Market Intelligence kertoo, että CLO -myynti on toipunut täysin viime vuoden kourusta ja nousee Yhdysvalloissa ennätyksellisellä tasolla. Maailmanlaajuisesti CLO: n markkinat ylittivät äskettäin 1 biljoonan dollarin.

CLO: t ovat arvopapereita, joilla on tyypillisesti matalaluokiteltuja yrityslainoja. CLO: n avulla sijoittaja saa aikataulun mukaiset velanmaksut kohde -etuutena olevista lainoista ottamalla suurimman osan riskistä, jos lainanottajat maksavat laiminlyönnin. Vastineeksi maksukyvyttömyysriskin ottamisesta sijoittajille tarjotaan mahdollisuuksia keskimääräistä suurempaan tuottoon. CLO-markkinoita käytetään usein kanavana suurille institutionaalisille sijoittajille lainatakseen muille kuin sijoitusluokan lainanottajille. Suurempi CLO -liikkeeseenlasku tarkoittaa tyypillisesti enemmän kuivajauhetta pääomarahoituksen ja yritysjärjestelyjen velkarahoituksen tukemiseen.

CLO: t ovat historiallisesti tarjonneet korkopreemioita muihin vastaavan luokituksen yritysten luottovälineisiin nähden. Markkinoiden rakenne ja epävakaus kuitenkin hillitsivät sijoittajien intressejä finanssikriisin jälkeen. Kaatumisen jälkeen monet sijoittajat välttivät luottojohdannaistuotteita sen jälkeen, kun heidän oli maksettava takaisin arvopapereiden lainoja. Viimeisten vuosien aikana sijoittajat ovat kuitenkin suhtautuneet paremmin CLO: iin ja liikkeeseenlasku on parantunut. Vakuutusyhtiöiden ja eläkerahastojen uudet korot ovat myös auttaneet syventämään markkinoiden institutionaalista ostajapohjaa. Monien yritysostojen ollessa käynnissä CLO: n muodostumisen ennätysvauhdin pitäisi tukea rahoitusta tulevina kuukausina.

Viikon aihe

College Football Economics: Kausi III

Kesän päättyessä ja koulujen avaaminen henkilökohtaiseen opetukseen yliopistojen jalkapallopelit lähestyvät nopeasti. Julkaisemme joka kauden viikko yhden tai kaksi raporttia, joissa korostetaan keskeistä ottelua, joka kattaa osan kunkin yliopiston jalkapallo -ohjelman historiasta, paikallisesta taloudesta ja/tai kouluyhteisöstä ja tietysti joitain ennusteita tulevasta pelistä.

Suurimmat muutokset yliopistojalkapallossa tänä vuonna käsittelevät taloudellisia kysymyksiä. Osavaltion lainsäätäjien useiden muutosten ja korkeimman oikeuden päätöksen jälkeen NCAA on muuttanut sääntöjään salliakseen korkeakouluurheilijoiden ansaita rahaa myymällä oikeudet heidän nimeensä, imagoonsa ja kaltaisekseen (NIL). Vaikutus on todennäköisesti suurin suurten koulujen urheilijoille, jotka pelaavat kansallisesti televisioiduissa peleissä. Kouluilla, jotka ovat lähellä suuria mediamarkkinoita, näyttäisi olevan myös suurempi kilpailuetu, mikä saattaa tehdä UCLA: n ja USC: n kaltaisista kouluista suosituimpia kohteita huippulahjoille. Suuret mediakeskukset, kuten Atlanta, Miami, Dallas ja Nashville, myös haluavat vahvistaa SEC: n kilpailuasemaa entisestään, kun taas Big Tenin pitäisi saada runsaasti pääsyä Chicagon tiedotusvälineisiin.

Suurten pelien ja TV-kauppojen tasaisen virran varmistamisen uskotaan olevan liikkeellepaneva voima muiden suurten sesongin ulkopuolisten muutosten takana, mukaan lukien Texasin yliopiston ja Oklahoman yliopiston siirtyminen Big 12: sta ja SEC: hen. Texasin ja Oklahoman on tarkoitus muuttaa vasta vuoden 2024 kauden jälkeen, jolloin Big 12: n nykyinen televisioyhteys loppuu. Mahdollisuus nähdä lisää SEC-korkeakoulujalkapallopelejä on herättänyt huolta SEC: n kasvavasta vaikutusvallasta. Liittouma Big Tenin, Pac-12: n ja ACC: n välillä julkistettiin viime viikolla. Tähän mennessä on saatavilla vain vähän yksityiskohtia, mutta sopimus näyttää olevan yritys saada jonkin verran vaikutusvaltaa neuvoteltaessa televisiosopimuksista ja saattaa johtaa myös telttojen järjestämiseen konferenssien välillä.

Vaikka yksi ACC: n, Big Tenin ja Pac-12: n viimeaikaisen liittoutuman takana olevista tarkoituksista on poistaa toistensa joukkueiden salametsästys, epäilemme, että olemme nähneet konferenssin uudelleenjärjestelyn päättyvän. Mediaoikeuksien kasvava merkitys, joka muodostaa 30% divisioonan 1 jalkapallo-ohjelmien tuloista, saa todennäköisesti uusia ohjelmia hakemaan jäsenyyttä jossakin Power Five -konferenssissa. Koulut nopeasti kasvavilta markkinoilta ovat erityisen kiinnostavia, ja konferenssit ovat todennäköisesti kiinnostuneita laajentamaan maantieteellistä kattavuuttaan kattamaan suuret uudet mediamarkkinat, jos se on järkevää. Tämä tekisi enemmän konferenssipeleistä houkuttelevia suurille verkoille.

Meillä on aggressiivinen peliaikataulu, jonka aiomme sisällyttää viikoittaiseen college -jalkapallon talousnäkymien sarjaan. Raportit ovat hauska tapa keskustella valtion ja paikallisen talouden tilanteista ja tarjota näkökulmaa collegejalkapallolle. Tämän vuoden college -jalkapallokauden alku on hieman levottomampi kuin useimmat. Yliopistojen jalkapallo on ainutlaatuinen, koska useimmilla joukkueilla on varaa korkeintaan yhteen pudotukseen, jos he haluavat kilpailla kansallisesta mestaruudesta. Tämä tekee lähes jokaisesta pelistä suuren pelin useimmille joukkueille. COVID on edelleen riippuvainen urheilusta. Palaavatko fanit stadioneille täydellä teholla? Selvitämme pian, koska kausi alkaa tänä lauantaina ja täysi pelivalikoima on suunniteltu laajennetulle työpäivän viikonlopulle, joka alkaa torstaina 2. syyskuuta.

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit