Le thème du PIB de la banque centrale et de Q2 se poursuivra au cours des sept prochains jours. Des décisions sur les taux d'intérêt seront attendues en Australie et en Nouvelle-Zélande, tandis que le Royaume-Uni et le Japon publieront des chiffres de croissance. Les données mensuelles sur la balance commerciale et la production industrielle seront également au centre des préoccupations, de même que les chiffres de l'emploi au Canada et de l'inflation américaine.

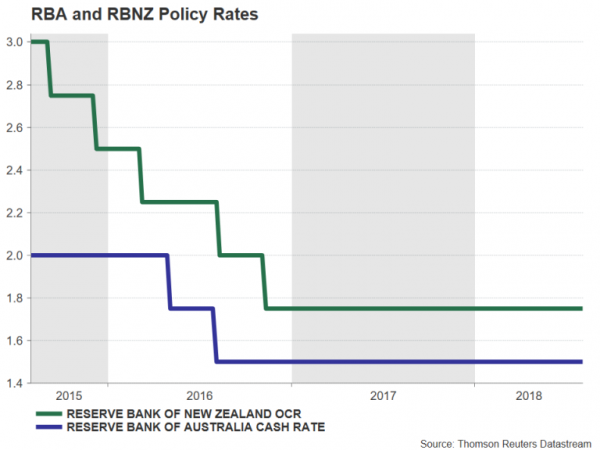

La RBA et la RBNZ se remémorent

Ce sera au tour de la Reserve Bank of Australia et de la Reserve Bank of New Zealand de définir leur politique monétaire, à la suite des décisions prises par d’autres grandes banques centrales au cours des deux dernières semaines. La RBA sera la première à tenir sa réunion de politique monétaire mardi, sans changement de taux prévu. Bien que les données récentes fournies par l’Australie soient relativement solides, les attentes du marché quant à la rapidité avec laquelle la RBA augmentera son taux de trésorerie n’ont pas changé. Les investisseurs ne prévoient actuellement aucune augmentation de taux avant novembre 2019 et la RBA ne devrait pas changer de position neutre dès que possible, car l'inflation n'est entrée que dans la fourchette cible de 2-3% indiquée par la Banque au deuxième trimestre et que la croissance des salaires reste faible.

Bien que la RBA maintienne probablement ses perspectives de croissance optimistes, il est peu probable que cela apporte un soutien important au dollar australien, qui a été sous pression cette semaine en raison de l'intensification des tensions commerciales entre la Chine et les États-Unis. Néanmoins, les traders australiens devraient être en attente la semaine prochaine car, outre l'annonce de la RBA, le gouverneur Philip Lowe montera sur le podium mercredi, tandis que la Banque publiera vendredi son rapport trimestriel sur les perspectives. En termes de données, les chiffres du financement du logement pour juin devraient être surveillés mercredi.

De l'autre côté de la mer de Tasman, la décision prise jeudi par la RBNZ ne devrait pas susciter beaucoup d'enthousiasme, car elle devrait également maintenir les taux inchangés. Cependant, bien que la RBA et la RBNZ soient toutes deux liées à un mode neutre depuis 2016, il y a eu un peu de divergence récemment, l’économie néo-zélandaise montrant une faiblesse inattendue. La RBNZ a même déclaré que le prochain mouvement de taux pourrait être en baisse, bien que pour le moment, le large consensus pour le prochain mouvement soit une augmentation. Le kiwi pourrait être ramené au plus bas niveau en deux ans de $ 0.6686 qu’il avait atteint en juillet si le gouverneur Adrian Orr maintenait une vision un peu décevante de l’économie dans sa déclaration, et surtout si la Banque abaissait ses prévisions économiques dans son rapport trimestriel. déclaration de politique monétaire due le même jour.

Les exportations chinoises vont ralentir en juillet

Les exportations de la Chine ont maintenu une forte croissance en juin, augmentant de 11.2% sur un an. Ce chiffre était toutefois biaisé, les exportateurs se chargeant de front des envois avant l'entrée en vigueur du milliard de dollars 34 de droits de douane américains. Un léger ralentissement est donc attendu en juillet à 10% lorsque les chiffres de l’échange seront publiés mercredi. Une lecture plus faible pourrait bouleverser un marché boursier chinois déjà fragile, ainsi qu'un sentiment de risque plus général, en suggérant que les tarifs américains nuisent à la demande de produits chinois. La semaine prochaine, les derniers indicateurs des prix à la production et à la consommation seront également publiés hors de Chine.

L'économie japonaise devrait retrouver une croissance positive

Au Japon, la semaine sera relativement occupée, la première lecture de la croissance du PIB du deuxième trimestre étant prévue pour la fin de la semaine. Avant cela, les dépenses et les revenus des ménages seront examinés mardi. Les chiffres récents sur les dépenses des ménages ont été épouvantables, chutant chaque mois avec 2018 sauf en janvier. Un redressement de 1.7% par rapport au mois précédent est attendu en juin, ce qui laisserait espérer une reprise durable de la croissance actuellement en cours. Les données sur la croissance des salaires à présenter le même jour pourraient également envoyer des signaux positifs sur l’économie et les perspectives des dépenses de consommation si elles maintiennent la tendance haussière récente en juin. Jeudi, les commandes de machines pour juin seront surveillées pour connaître les dernières informations sur les dépenses des entreprises, avant que l’on se penche sur les chiffres du PIB vendredi.

Le Japon a mis fin à ses deux années d'expansion économique ininterrompue au premier trimestre de 2018 lorsque le PIB s'est contracté de 0.6% sur une base annuelle. Toutefois, la croissance devrait avoir repris au deuxième trimestre, alors que l’économie devrait connaître une croissance annualisée de 1.4%. Parallèlement aux chiffres du PIB, les prix des biens des sociétés pour juillet seront également publiés.

Le yen pourrait profiter de toute surprise haussière dans le rapport sur le PIB après avoir été vendu cette semaine à la suite de la déception selon laquelle la Banque du Japon n'a pas annoncé la fin de son programme d'achat massif d'actifs à l'issue de sa réunion politique de deux jours mardi. . Un résumé des avis de cette réunion sera publié mercredi.

La production industrielle française et allemande au centre de l'Europe

Ce sera une période plus calme pour le calendrier européen avec les principales publications provenant des chiffres de la production industrielle et commerciale français et allemands. Les commandes industrielles allemandes pour juin et l’indice Sentix de la zone euro pour août, commenceront la semaine. La production industrielle allemande en juin suivra mardi avec les données commerciales pour le même mois. Selon les prévisions, la production industrielle en Allemagne aurait diminué de 0.5% m / m en juin, ce qui indiquerait que la zone de faiblesse restait stable jusqu'à la toute fin du deuxième trimestre. La France publiera également les chiffres du commerce mardi, avec les chiffres de la production industrielle à venir vendredi.

Les données de la semaine prochaine ne devraient guère conforter l’euro dans la mesure où il s’est retrouvé une fois de plus à tester le niveau de 1.16 $ cette semaine, toute surprise positive n’entraînant qu’une légère hausse.

Le PIB britannique va rebondir sur Q2

L'Office for National Statistics (ONS) du Royaume-Uni publiera sa première estimation de la croissance du deuxième trimestre dans la Manche. Les publications de données seront abondantes vendredi, les chiffres du PIB étant accompagnés d'indicateurs mensuels sur la production industrielle, manufacturière et de services, ainsi que des chiffres commerciaux pour juin.

À la suite des récents changements apportés par l'ONS, les données sur le PIB incluront des séries trimestrielles et mensuelles. L’économie britannique devrait avoir progressé de 0.4% en glissement trimestriel au cours de la période de trois mois se terminant en juin, avec un taux annuel légèrement inférieur à 1.3%. Si validé, le chiffre trimestriel représenterait une accélération modérée par rapport au taux précédent de 0.2. Sur une base mensuelle, le PIB devrait avoir augmenté de 0.2% en juin.

En ce qui concerne les secteurs de production, la production industrielle et manufacturière devrait avoir augmenté respectivement de 0.4% et 0.3% m / m en juin.

La livre pourrait être rassurée par les données de vendredi si elles confirment que le ralentissement du premier trimestre est temporaire et que de nouvelles augmentations de taux de la Banque d'Angleterre ne seraient pas totalement injustifiées.

L'inflation américaine et l'emploi canadien à l'horizon en Amérique du Nord

Après une semaine mouvementée dominée par les données de premier plan et la réunion de la Fed, les traders en dollars pourraient bien profiter d’une pause la semaine prochaine. Le rapport de juillet sur l’IPC publié en juillet constituera le point culminant de la journée. Avant cela, les prix à la production seront d'abord consultés jeudi, alors que le taux annuel de l'IPP devrait rester à 3.4% en juillet. Le taux global de l’IPC, quant à lui, devrait se maintenir à 2.9% a / a en juillet, le taux de base restant également inchangé à 2.3%.

Au nord de la frontière, le rapport sur l'emploi de juillet sera le principal point de données du Canada. Le dernier rapport sur l’emploi a fait apparaître une forte hausse de l’emploi en juin et a été suivi de données encore plus solides sur l’économie canadienne, le PIB, les ventes au détail et l’inflation dépassant les attentes. Une autre série importante de chiffres sur l'emploi vendredi ouvrirait la voie à une nouvelle hausse de taux de la Banque du Canada à l'automne et permettrait de faire progresser le huard au-delà du pic record de 7 par dollar américain cette semaine.

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex