Lundi 15 octobre : Cinq choses dont les marchés parlent

Après un week-end d'avertissements sur la fragilité économique mondiale de la part des dirigeants financiers du G10 lors d'une réunion du FMI à Bali, les actions mondiales commencent cette nouvelle semaine sur le pied arrière, les bourses régionales d'Asie et d'Europe voyant rouge, tandis que les contrats à terme sur actions américaines pointent vers une profondeur décline.

Les rendements souverains sont plus faibles dans ce climat prudent, tandis que le yen a poussé à la hausse avec l'or. Le pétrole brut a progressé alors que les tensions montent entre les États-Unis et l'Arabie saoudite à propos d'un journaliste disparu.

La politique et les données ne font jamais bon ménage et cette semaine est inondée des deux.

L'Italie doit déjà soumettre son budget controversé à la CE ; le budget proposé a potentiellement franchi des seuils spécifiques, ce qui nécessiterait de nombreux débats de la part des deux parties. Attendez-vous à ce que les rendements du BTP italien soient à nouveau sous pression, reculant vers le +4% psychologique.

L'UE se réunit mercredi et recevra une mise à jour sur l'état des négociations avec le Royaume-Uni sur le Brexit. Attendez-vous à ce que la frontière irlandaise soit le "sujet brûlant du jour". Si les progrès sont insuffisants, la possibilité d'un sommet spécial le mois prochain pour finaliser un accord semble morte dans l'eau. Les concessionnaires s'attendent à ce que la livre reste volatile à court terme.

Le rapport du Trésor américain sur l'économie internationale et le marché des changes doit être publié mardi. Pour les observateurs neutres, la Chine n'atteint pas le seuil de « manipulation ». Cependant, l'interprétation de Trump peut être très différente.

Sur le front des données, les États-Unis publient les ventes au détail ce matin (08h30 HAE) et les minutes du FOMC mercredi.

De l'autre côté de l'étang, le Royaume-Uni présente son rapport sur l'emploi demain (16 octobre), l'inflation mercredi (17 octobre) et les ventes au détail jeudi (18 octobre).

Au Canada, les données à venir de vendredi incluent les ventes au détail et l'IPC - aucun des rapports ne devrait dissuader le marché de fixer les prix d'une hausse des taux de +25 points de base lors de la décision de politique monétaire de la Banque du Canada (BdC) la semaine prochaine.

1. Les actions voient rouge

Au Japon du jour au lendemain, le Nikkei a clôturé à un creux de deux mois alors que les constructeurs automobiles et d'autres fabricants ont été touchés par la nouvelle selon laquelle l'administration Trump demanderait une disposition sur la manipulation des devises dans les futurs accords commerciaux. La moyenne de l'action Nikkei a terminé en baisse de -1.8 %, le point de clôture le plus faible depuis la mi-août, tandis que le Topix plus large a chuté de -1.6 %, la clôture la plus basse en sept mois.

Down-under, l'ASX 200 est tombé à un creux de six mois du jour au lendemain, mené par les inquiétudes croissantes des secteurs bancaires concernant l'impact sur les bénéfices d'une enquête sur une faute. L'indice S&P/ASX 200 a chuté de -1 %. En Corée du Sud, l'indice boursier Kospi a chuté de -0.77 %, les institutions ayant réduit leur exposition aux actifs plus risqués. Le plus grand constructeur automobile du pays, Hyundai Motor, a chuté de -1.7 %, marquant son plus bas niveau commercial en huit ans.

En Chine et à Hong Kong, les marchés boursiers ont de nouveau chuté du jour au lendemain après la plus forte baisse de la semaine dernière en huit mois, alors que les investisseurs attendent le dernier rebondissement du différend commercial sino-américain. L'indice Shanghai Composite a clôturé en baisse de -1.5 %, tandis qu'à Hong Kong, le Hang Seng a clôturé en baisse de -1.4 %.

En Europe, les bourses régionales se négocient à la baisse dans tous les domaines, suivant les contrats à terme américains et les indices asiatiques à la baisse. Le FTSE et la livre sterling (1.3140 £) s'échangent un peu plus bas après que l'UE et le Royaume-Uni ont suspendu les pourparlers sur le Brexit jusqu'au mini-sommet de cette semaine.

Les actions américaines devraient ouvrir profondément dans le 'rouge' (-0.8%).

Indices : Stoxx600 -0.6% à 356.8, FTSE -0.3% à 6976, DAX -0.4% à 11474, CAC-40 -0.6% à 5066, IBEX-35 -0.3% à 8876, FTSE MIB -0.2% à 19225, SMI % à -0.8%, Futures S&P 500 -0.8%

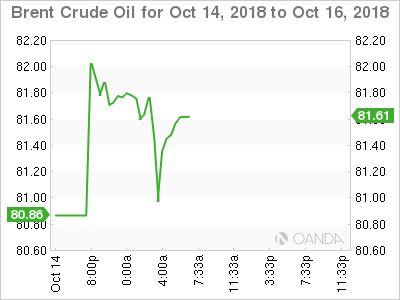

2. Les prix du pétrole augmentent sur les tensions saoudiennes, l'or plus haut

Les prix du pétrole restent enchaînés ce lundi matin alors que la tension suscitée par la disparition d'un journaliste du Washington Post et critique saoudien, Jamal Khashoggi, a alimenté les inquiétudes sur l'offre, bien que les inquiétudes concernant les perspectives de la demande à long terme aient pesé sur le sentiment.

Le pétrole brut Brent a bondi de + 1.49 $ le baril pour atteindre un sommet de + 81.92 $ avant de redescendre à + 81.13 $, en hausse de + 70c. Le brut américain (WTI) a augmenté de +40c pour la dernière fois à +71.74 $.

L'Arabie saoudite est sous pression depuis que Khashoggi, un résident américain, a disparu le 2 octobre après avoir visité le consulat saoudien à Istanbul.

Le président Trump a menacé de "peine sévère" s'il s'avérait que le journaliste avait été tué au consulat.

Dimanche, les Saoudiens ont déclaré qu'ils riposteraient à toute mesure prise contre eux dans l'affaire Khashoggi. Le marché craint provisoirement que les Saoudiens n'utilisent le pétrole comme outil de représailles.

Malgré les prix commençant la semaine meilleure enchère, il y a encore moins d'impression que la semaine dernière.

Limitant également les gains de prix, un rapport de l'IEF vendredi dernier indique que le marché semblait "suffisamment approvisionné pour l'instant" et réduit ses prévisions de croissance de la demande mondiale de pétrole cette année et l'année prochaine.

Avant l'ouverture américaine, les prix de l'or ont bondi de +1 % pour atteindre un sommet de trois mois, les actions mondiales reprenant leur chute et les investisseurs étant aux prises avec l'impact de la guerre commerciale sino-américaine en cours et la hausse des taux d'intérêt américains. L'or au comptant est en hausse de +0.9 % à + 1,228.24 0.8 $ l'once, tandis que les contrats à terme sur l'or américain sont en hausse de + 1,231.80 % à + XNUMX XNUMX $ l'once.

3. Les rendements italiens et portugais chutent

Les rendements des obligations d'État portugaises et italiennes ont chuté ce matin, les prix surperformant ceux de la zone euro après que l'agence de notation Moody's a relevé la note de crédit du Portugal à la qualité d'investissement.

Le rendement obligataire à 10 ans du Portugal a chuté de -4 points de base à +2.01% après que Moody's a relevé sa note de crédit à Baa3 vendredi.

Le sentiment périphérique positif du Portugal s'est répercuté sur le marché obligataire en difficulté de l'Italie. Les rendements italiens des BTP 10 ans sont en baisse de -4.5 bps à +3.53%.

Note : Attendez-vous à ce que les rendements italiens se négocient plutôt volatils cette semaine alors que l'Italie présente son budget à la CE

Ailleurs, le rendement des US 10 a chuté de -1 bp à +3.15%. En Allemagne, le rendement du Bund à 10 ans a baissé de -1 bp à +0.49%, au plus bas depuis plus d'une semaine. Au Royaume-Uni, le rendement du gilt à 10 ans s'est détendu de -2 points de base à +1.614 %, le plus bas depuis plus d'une semaine.

4. Les flux de valeur refuge du dollar se relâchent

Les flux d'aversion au risque ont initialement fourni une offre pour les monnaies refuges traditionnelles du JPY (111.75 ¥) et du « gros » USD, mais le sentiment du marché s'est légèrement apaisé avant l'ouverture des États-Unis.

La livre sterling (1.3147 £) a ouvert sous la barre psychologique de 1.31 £, craignant qu'un accord sur le Brexit ne s'éloigne après que les négociateurs du Royaume-Uni et de l'UE auraient appelé "une pause" dans leurs pourparlers sur le Brexit et attendraient maintenant le résultat d'un sommet en milieu de semaine (mercredi) avant toute reprise.

TRY (5.8208 $) est plus ferme de plus de + 1 % pour son gain de septième session sur l'optimisme selon lequel les relations entre la Turquie et les États-Unis s'amélioreraient après la libération du pasteur américain Brunson.

Les prix du bitcoin ont grimpé de + 6.5 % ce matin, dépassant les + 6,600 XNUMX $. Alors que le catalyseur derrière le mouvement à la hausse n'est pas clair et que peu sont prêts à qualifier le bitcoin de "véritable réserve de valeur" en période de turbulences, BTC a mieux résisté que la plupart ces derniers temps.

5. Des défaites embarrassantes aux élections bavaroises secouent la coalition de Merkel

La grande coalition allemande pourrait devenir encore plus instable après que les membres de la coalition ont subi des résultats humiliants lors d'une élection dans l'État de Bavière, dans le sud du pays.

Les alliés bavarois de la chancelière Merkel ont chuté à leurs pires résultats électoraux en près de 70 ans et ses partenaires juniors de la coalition, les sociaux-démocrates de centre-gauche (SPD), ont vu leur soutien en Bavière réduit de moitié.

Le SPD avait espéré que les luttes intestines sur l'immigration entre les démocrates-chrétiens (CDU) de Merkel et les alliés de l'Union sociale chrétienne bavaroise (CDU) leur donneraient un coup de pouce en Bavière.

Mais au lieu de cela, le parti a vu le soutien tomber à un peu moins de +10 %, ce qui a suscité une discussion sur la durabilité de son alliance avec les conservateurs de Merkel au niveau national.

Remarque : les membres du SPD sont toujours amers face à la décision de leurs dirigeants de rejoindre un gouvernement dirigé par Merkel.

L'autorité de Merkel pourrait être remise en question dès dans deux semaines lors d'une élection dans l'État occidental de Hesse – l'État est dirigé par la CDU de Merkel dans une coalition avec les Verts, mais les sondages suggèrent qu'elle perd davantage de soutien.

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex