Les marchés s'éloigneront de l'actualité des banques centrales et du Brexit au cours de la semaine à venir, l'accent étant mis sur les fondamentaux économiques. Les rapports mensuels sur l’inflation seront les publications dominantes, suivis des estimations des ventes au détail. Les derniers indices PMI flash seront également surveillés de près par les signes tièdes d’une reprise dans certaines parties du monde. Mais si les données à venir pourraient s’avérer utiles pour identifier les tendances changeantes, les principales paires de devises auront probablement du mal à sortir de leurs gammes récentes, mais avec trop d’incertitudes encore à l’arrière-plan. Une semaine de négociation plus courte pourrait également contribuer à réduire les liquidités, de nombreux marchés étant fermés le vendredi pour les célébrations de Pâques dans l'Ouest.

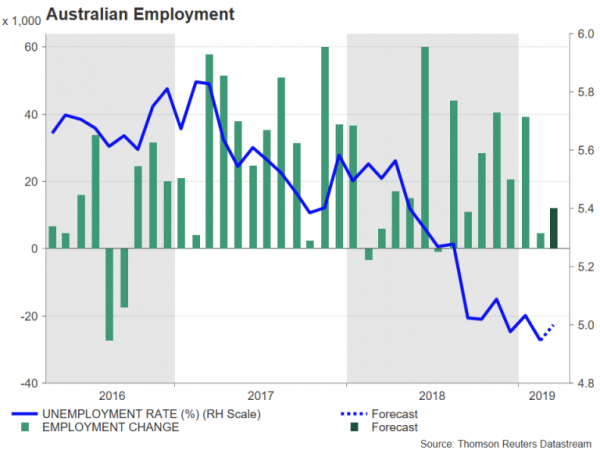

Aussie cherche à étendre les gains du nombre d'emplois

Les investisseurs ont précisé certaines de leurs attentes concernant une réduction des taux par la Reserve Bank of Australia cette semaine, aidant ainsi le dollar australien à atteindre les sommets de la semaine 6 par rapport à son homologue américain. Le gouverneur adjoint de la RBA a fait savoir que la Banque ne voyait pas l'urgence de réduire les taux et que les traders obtiendraient un meilleur aperçu de la pensée des décideurs lors de la publication du procès-verbal de la réunion de politique générale d'avril. L'australien pourrait étirer les gains de la semaine passée si les minutes déçoivent encore les attentes d'une réduction anticipée des taux.

Les commerçants seront également attentifs aux indicateurs du marché du travail de jeudi. L’emploi devrait avoir augmenté de 12,000 en mars, en accélérant par rapport à l’ancien 4.6k, tandis que le taux de chômage devrait atteindre des 5.0%.

La croissance du PIB chinois devrait encore ralentir avec Q1

Les chiffres de croissance les plus récents en Chine sont tout aussi importants, sinon plus, pour l’Australien. Les données attendues mercredi devraient montrer que l'économie chinoise a enregistré une croissance de 6.3% sur un an au cours des trois premiers mois de l'année. Si cela se confirmait, cela représenterait la croissance la plus lente depuis des décennies. Cependant, à moins que les données ne soient égarées d'au moins 0.2, il ne devrait pas y avoir de panique sur le marché, car l'essentiel du ralentissement a déjà été pris en compte et il semble déjà qu'un redressement est en train de s'opérer.

Les chiffres du PIB publiés seront les suivants: production industrielle, investissements urbains et ventes au détail en mars. La croissance de la production industrielle devrait passer de 5.3% à 5.9% a / a en mars, laissant présager une reprise possible. L'investissement dans les zones urbaines devrait également s'accélérer, avec une progression de 6.3% a / a depuis le début de l'année jusqu'en mars. Les dépenses de consommation ont probablement également progressé, les ventes au détail ayant augmenté de 8.4% a / a, par rapport à 8.2% en février.

L'australien devrait tirer profit de chiffres supérieurs aux attentes en provenance de la Chine, car une reprise de la croissance chinoise stimulerait directement les exportations australiennes à destination du géant asiatique.

L'IPC néo-zélandais pourrait alimenter les paris sur la réduction des taux de la RBNZ

La Banque de réserve de Nouvelle-Zélande a surpris les marchés lors de sa réunion sur la politique monétaire de mars en adoptant une tendance à la détente, après avoir maintenu une position neutre lors de sa précédente réunion, au moment où les investisseurs anticipaient une évolution radicale. Le dollar local est dans l’arrière-plan depuis et les chiffres de l’inflation de la semaine prochaine risquent d’entraîner de nouvelles pertes. Le taux annuel de l’IPC devrait se modérer de 1.9% a / a au quatrième trimestre à 1.7% en Q1. Sur une base trimestrielle, l'IPC devrait avoir augmenté de 0.3%.

Un chiffre de 1.7% se situerait dans la fourchette cible de 1-3% définie par la RBNZ, mais tout indique que les risques pour la croissance et l'inflation restent orientés à la baisse et que la RBNZ préférerait que l'inflation se rapproche du milieu de sa cible. B: et.

Le Japon publiera des données sur le commerce et l'inflation

En Asie, les mesures de prix passeront également sous silence au Japon. L'IPC de base, qui exclut les aliments frais et est ciblé par la Banque du Japon pour son objectif d'inflation, est retombé à 0.7% a / a en février, s'écartant de l'objectif 2%. Si l'inflation devait encore se modérer, la BoJ serait de plus en plus incitée à prendre de nouvelles mesures pour relever les prix. La BoJ a récemment émis des messages contradictoires, les décideurs suggérant qu'ils pourraient étendre leur programme de relance si nécessaire, alors même qu'ils s'inquiètent des effets secondaires d'une période prolongée de politique monétaire relâchée.

Les chiffres de l'IPC sont attendus vendredi et les chiffres commerciaux seront surveillés mercredi. Les exportations japonaises ont diminué de 1.2% a / a en février, en raison du ralentissement mondial et des tensions commerciales pesant lourdement sur les fabricants du pays.

Toute faiblesse dans les publications de la semaine prochaine ne ferait aucune faveur au yen. Cependant, il est peu probable que la devise japonaise subisse un important inconvénient à moins que la politique de la BoJ ne soit profondément modifiée.

Focus sur les PMI flash de la zone euro alors que l'euro gagne du terrain

Une combinaison de flux de fusions-acquisitions et de traces de pousses vertes dans les plus grandes économies de la zone euro a conduit la monnaie unique à des sommets de 2½ semaines par rapport au dollar américain cette semaine. L'euro pourrait susciter un intérêt d'achat supplémentaire si d'importantes enquêtes auprès des entreprises la semaine prochaine apportaient une preuve supplémentaire d'une amélioration de la situation économique.

La semaine débutera mardi avec la jauge de confiance économique allemande ZEW. L'indice devrait augmenter de -3.6 à 0 en avril, ce qui en ferait la lecture la plus élevée en un an. Les premières lectures préliminaires du PMI d’IHS Markit pour avril pourraient être plus positives jeudi. Le PMI manufacturier de la zone euro devrait augmenter pour la première fois depuis le mois de juillet 2018, passant de 47.5 à 48.0 en avril. Le PMI des services devrait passer à 53.1 après deux mois de fortes augmentations. Dans le même temps, l'indice PMI composite, qui comprend à la fois les industries manufacturières et les services, devrait augmenter considérablement de 51.6 à 51.7, ce qui indique une légère accélération de la croissance globale de la zone euro.

Les autres données à surveiller la semaine prochaine sont les derniers chiffres de l’IPC de la zone euro publiés en mars pour mars, bien qu’aucune révision des prévisions initiales ne soit envisagée.

Une série d'indicateurs économiques britanniques pourrait offrir une pause par rapport au Brexit

Les marchés ont ignoré presque entièrement les développements économiques britanniques au cours des derniers mois, principalement autour du drame du Brexit. La logique est qu'une solution à la crise politique résoudra également la plupart des problèmes économiques - à savoir atténuer l'incertitude et stimuler les investissements des entreprises. À titre d’exemple, la livre sterling a à peine réagi la semaine dernière, alors même que le PMI des services britanniques était tombé inopinément en zone de contraction. Une autre raison est que les traders croient (à juste titre) que la Banque d'Angleterre a les mains liées par le Brexit et n'agiront plus tant que le paysage n'aura pas été dégagé.

Cela dit, il semble que la semaine sera calme sur le front du Brexit, de sorte que les traders pourraient progressivement revenir à l’économie. En ce sens, le calendrier regorge de publications remarquables, à commencer par les chiffres de l'emploi pour février, qui doivent être publiés mardi. Les chiffres de l'inflation pour mars suivront mercredi, avant que les ventes au détail du même mois ne soient publiées jeudi. Il sera particulièrement intéressant de voir si la hausse des salaires réels se poursuivra, ce qui illumine l'économie car elle pourrait faire baisser la consommation et ainsi maintenir un plancher en croissance malgré la baisse des investissements.

Le dollar cherche des indications à partir des données américaines

Les communiqués économiques publiés aux États-Unis la semaine prochaine pourraient ne pas forcément faire la une des journaux, mais pourraient néanmoins orienter le dollar de manière plus décisive, les investisseurs se demandant si une réduction du taux de la Fed en 2019 est à prévoir.

La première place sur le calendrier américain est l'indice manufacturier de l'Empire State pour avril, lundi. La jauge d'activité manufacturière de la Fed de New York sera l'un des quatre indicateurs de la production américaine, les investisseurs espérant l'émergence d'une tendance haussière. Les différentes enquêtes américaines sur l'industrie manufacturière ont été jusqu'à présent mitigées, de sorte que les haussiers en dollars sont les bienvenus. Les autres données à surveiller seront les chiffres officiels de la production industrielle de mars, suivis de l’indice manufacturier Philly Fed et du PMI manufacturier IHS Markit, tous les deux pour avril.

Les autres principaux communiqués en provenance des États-Unis seront les statistiques commerciales de février de mercredi, les ventes au détail de mars de jeudi, ainsi que les mises en chantier de logements et les permis de construire pour mars de vendredi. Parallèlement aux données de fabrication, les chiffres des ventes au détail seront essentiels pour évaluer la santé de l'économie américaine et, partant, pour stimuler le billet vert. Les ventes au détail devraient avoir repris leur croissance en mars après une chute inattendue en février. Les analystes prévoient que les ventes auront rebondi de 0.8% en mars, soit plus qu’un renversement du recul du 0.2% du mois précédent. La mesure principale de «contrôle du commerce de détail» devrait avoir augmenté légèrement plus lentement, à savoir 0.5% m / m.

Les données canadiennes sous les projecteurs alors que les traders parient sur les réductions de taux de la BdC

L’économie canadienne est en perte de vitesse ces derniers temps et fait écho à la situation observée dans le monde entier. Les marchés du travail et de l'immobilier ont tous deux connu un ralentissement: la croissance des salaires et les prix des logements ont diminué, ce qui constitue un cocktail toxique pour les consommateurs et, partant, pour l'ensemble de l'économie. Dans ce contexte, la Banque du Canada (BdC) a abandonné son biais de resserrement, mais les marchés sont plus pessimistes et penchent pour la perspective de baisses de taux, prévoyant une probabilité de ~ 25 pour un d'ici décembre.

L'impression de mars sur l'inflation de mercredi et les chiffres des ventes au détail de février de jeudi constitueront la dernière pièce de ce puzzle. Les risques semblent asymétriques ici, car toute baisse des pressions inflationnistes, en particulier de l'indice des prix à la consommation (IPC) de base, et la consommation pourraient amplifier les arguments en faveur d'une réduction du taux de la BdC et, par conséquent, nuire considérablement au huard. Alors qu’il est douteux que même une forte hausse des prix ou des ventes au détail suffirait à diminuer les paris sur l’assouplissement monétaire et donc à relancer la monnaie de manière significative.

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex