Les grandes sociétés européennes se négocient généralement à la baisse aujourd'hui, dans des marchés calmes juste avant la clôture mensuelle. D'autre part, le dollar est parmi les plus forts avec l'Aussie et le Kiwi. Malgré une forte vente de titres asiatiques, les marchés européens se sont redressés après la faiblesse initiale. Les marchés obligataires sont stables et les principaux rendements de trésorerie augmentent légèrement. Une telle évolution devrait maintenir le yen faible, en particulier la paire USD / JPY.

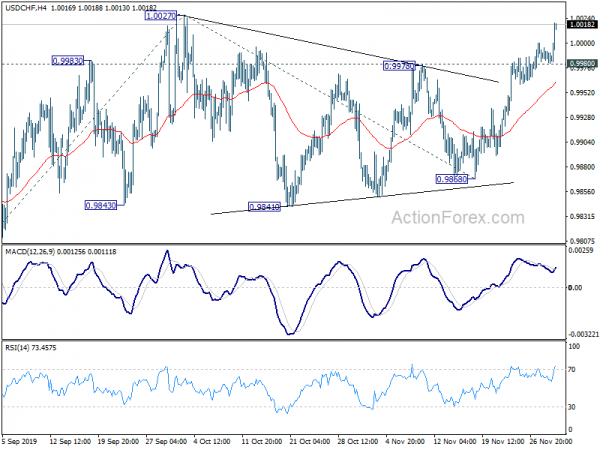

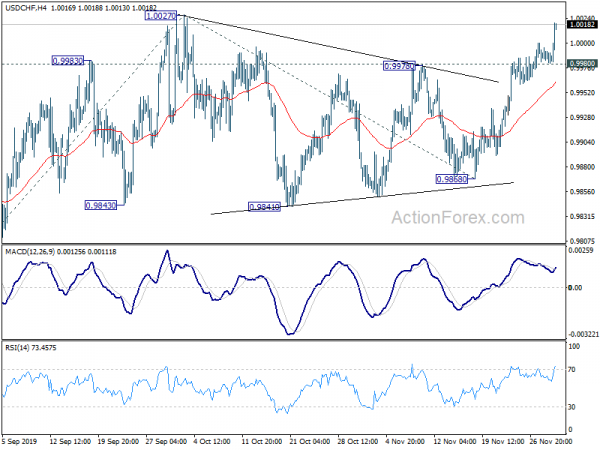

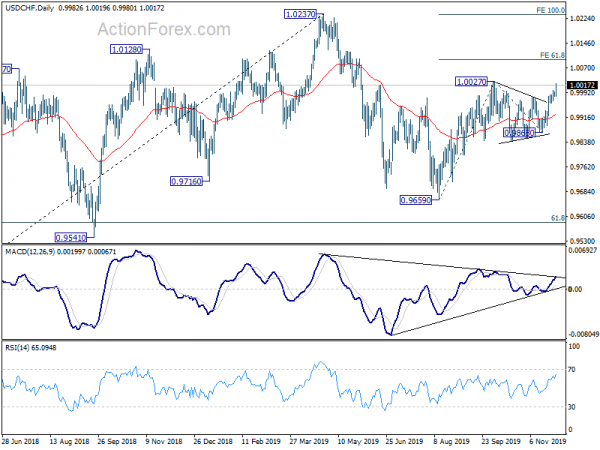

Techniquement, la rupture du support de 1.0989 par l'EUR / USD indique enfin la reprise de la chute de 1.1175. Il retourne maintenant à 1.0879 low. L'USD / CHF affrontera très bientôt la résistance au 1.0027. La pause reprendra toute son ascension depuis 0.9659. Ce sont les deux paires à surveiller juste avant la fermeture hebdomadaire.

En Europe, le FTSE est actuellement en baisse de -0.32%. DAX est en hausse de 0.30%. CAC est en hausse de 0.26%. Le rendement allemand de l'année 10 est supérieur à celui de 0.0011 à -0.348. Plus tôt en Asie, Nikkei avait chuté de -0.49%. Hong Kong HSI a chuté de -2.03%. China Shanghai SSE a chuté de -0.61%. Le détroit de Singapour a chuté de -0.21%. Au Japon, le rendement JGB pour l’année 10 a augmenté de 0.0072 à -0.082.

Le PIB du Canada a augmenté de 0.1% en septembre, 0.3% en Q3

Le PIB du Canada a augmenté de 0.1% en mois en septembre, conformément aux attentes. L'augmentation des services (+ 0.2%) est légèrement supérieure à celle des biens (+ 0.1%). La croissance a été enregistrée dans 13 des secteurs industriels 20.

Pour le troisième trimestre, la croissance du PIB a ralenti à 3%, contre 0.3% au deuxième trimestre. Exprimé au taux annualisé, le PIB a augmenté de 2%. L'investissement des entreprises a augmenté de 0.9% au troisième trimestre, le rythme le plus rapide depuis le quatrième trimestre de 1.3. La croissance des dépenses des ménages s'est accélérée à 2.6%, après avoir augmenté de 2017% au deuxième trimestre. Ces augmentations ont été atténuées par une baisse de 0.4% des exportations, tandis que les importations sont restées stables.

Également au Canada, l'IPPI a augmenté de 0.1% maman en octobre, au-dessus des attentes de 0.0% maman. L'IPMB a chuté de -1.9% maman, conformément aux attentes.

L'IPC de la zone euro a augmenté à 1.0%, de base à 1.3%

L'IPC de la zone euro s'est accéléré pour atteindre 1.0% aoy en novembre, en hausse par rapport à 0.7% yoy, dépassant les attentes de 0.8% yoy. Le noyau de l’IPC a également accéléré pour atteindre 1.3% yoy, en hausse par rapport à 1.1% yoy, dépassant les attentes de 1.2% yoy.

Le taux de chômage en Allemagne a diminué de -16k en novembre, par rapport aux prévisions d’augmentation de 5k. Le taux de chômage est resté inchangé à 5%, ce qui correspond aux attentes. Les ventes au détail ont toutefois chuté de -1.9% maman, bien pire que prévu de -0.2% maman.

Le KOF suisse a chuté à 93, les perspectives économiques restent modérées

Le baromètre économique du KOF suisse est passé de 93.0 à 94.8 en novembre, et n’a pas répondu aux attentes de 95.0. C'est aussi le niveau le plus bas depuis 2015. Le KOF a déclaré: «Le mouvement à la baisse observé depuis le début de l'année se poursuit. Le baromètre est toujours bien en dessous de sa moyenne à long terme. Les perspectives pour l'économie suisse restent modérées. ”

En outre, «Plusieurs ensembles d’indicateurs sont également responsables du déclin. Cependant, les signaux négatifs des activités d’hôtellerie et de restauration et du secteur de la banque et des assurances se distinguent légèrement. Les indicateurs relatifs à la demande étrangère et aux autres services sont également en baisse. En revanche, les indicateurs du secteur manufacturier restent presque inchangés. ”

La confiance des consommateurs britanniques de Gfk est inchangée à -14. Les prochaines élections sont une occasion de sortir le Royaume-Uni du marasme.

La confiance des consommateurs britanniques GfK est restée inchangée à -14 en novembre, ce qui correspond aux attentes. Indice de la situation économique générale au cours des prochains mois 12 amélioré de 3 à -37, soit deux points de moins que -34 il y a un an. Joe Staton, directeur de la stratégie client chez GfK, a déclaré: «Face au Brexit et à l'incertitude électorale, les consommateurs sont clairement dans un mode attentiste…

«Les élections générales sont potentiellement une occasion de nous sortir du marasme - mais pour que cela se produise, il doit y avoir un résultat clair. Un parlement suspendu pourrait être très dommageable pour la confiance des consommateurs et aggraverait sûrement le malaise évident que nous constatons mois après mois. "

La production industrielle du Japon a enregistré la plus forte contraction en près de deux ans

La production industrielle du Japon a fortement chuté de -4.2% mam en octobre, manquant ainsi l’attente de -2.1% mam. C’est aussi la pire baisse depuis près de deux ans depuis le mois de janvier 2018. La production a été perçue comme affectée négativement par les fermetures temporaires d'usines dues au typhon. Le ralentissement de la production d'articles coûteux après la hausse de la taxe de vente a également pesé.

Le METI a également noté que, selon l’Enquête sur les prévisions de production dans le secteur de la fabrication, la production devrait diminuer en novembre et augmenter en décembre. Le ministre des Finances, Taro Aso, a déclaré que le gouvernement envisagerait davantage de financement ou de soutien sans numéraire pour sécuriser la tendance à la reprise de l'économie.

Également en provenance du Japon, le taux de chômage est resté inchangé à 2.4% en octobre, ce qui correspond aux attentes. Les mises en chantier ont chuté de -7.4% yoy par rapport aux prévisions de -7.6% yoy. L'IPC de Tokyo a légèrement progressé jusqu'à 0.6% en novembre, ce qui correspond aux attentes. La confiance des consommateurs a atteint 38.7, en hausse par rapport à 36.2.

BoJ Kuroda pousse la déréglementation et les réformes structurelles

Le gouverneur de la BoJ, Haruhiko Kuroda, a déclaré aujourd'hui au parlement qu '"un mélange de politique fiscale et monétaire ne suffisait pas" pour relancer l'économie. Il est également important de "procéder à la déréglementation et à des réformes structurelles afin d'accroître le potentiel de croissance du Japon à moyen et à long terme".

Kuroda a répété son point de vue selon lequel la politique monétaire ultra-look pourrait augmenter l'effet de relance budgétaire. Cependant, il a également souligné que «nos efforts d'assouplissement monétaire visent à atteindre notre objectif de prix, pas à aider à financer les dépenses du gouvernement. Une ligne claire doit être tracée sur ce point »,

La directrice exécutive, Eiji Maeda, a déclaré au parlement que «l'environnement monétaire extrêmement souple qui existe actuellement stimule l'économie en stimulant les dépenses en capital et les investissements dans le logement», ce qui "augmentera" le revenu des ménages et le prix des actifs. Mais les décideurs politiques sont également «conscients» du «déclin excessif» des rendements très longs. Il a averti que cela pourrait "nuire à l'opinion publique et à l'activité économique en réduisant les intérêts des assureurs vie et des fonds de pension sur leurs investissements".

USD / CHF Mid Day-Outlook

Pivots quotidiens: (S1) 0.9977; (P) 0.9989; (R1) 1.0007; Plus…

L'USD / CHF atteint jusqu'à 1.0019 jusqu'à présent. Le biais intrajournalier reste à la hausse pour la résistance 1.0027 en premier. La pause reprendra toute son ascension depuis 0.9659. La prochaine cible à la hausse sera la projection% 61.8 de 0.9659 vers 1.0027 de 0.9869 à 1.0095. À la baisse, un support mineur en dessous de 0.9980 retardera l’affaire haussière et neutralisera d’abord le biais en infra-journalier.

Dans l'ensemble, les perspectives à moyen terme restent neutres, la paire USD / CHF restant dans la fourchette 0.9659 / 1.0237. Dans tous les cas, une rupture décisive de 1.0237 est nécessaire pour indiquer une reprise de la tendance haussière. Autrement, plus de transactions latérales risqueraient une nouvelle chute. Pendant ce temps, la rupture du support 0.9695 ciblera plutôt le support 0.9541.

Mise à jour des indicateurs économiques

| GMT | Ccy | Événements | Réel | Prévision | Précédent | Révisée |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Permis de construire M / M Oct | -1.10% | 7.20% | 7.40% | |

| 23:30 | JPY | Tokyo IPC Core Y / Y Nov | 0.60% | 0.60% | 0.50% | |

| 23:30 | JPY | Taux de chômage octobre | 2.40% | 2.40% | 2.40% | |

| 23:50 | JPY | Production industrielle M / M Oct P | -4.20% | -2.10% | 1.70% | |

| 00:01 | GBP | GfK Confiance des consommateurs novembre | - 14 | - 14 | - 14 | |

| 00:30 | AUD | Crédit du secteur privé M / M Oct | 0.10% | 0.30% | 0.20% | |

| 05:00 | JPY | Mises en chantier Y / Y Oct | -7.40% | -7.60% | -4.90% | |

| 05:00 | JPY | Indice de confiance des consommateurs novembre | 38.7 | 35.4 | 36.2 | |

| 08:00 | CHF | Indicateur avancé du KOF en novembre | 93 | 95 | 94.7 | |

| 08:55 | EUR | Allemagne Taux de chômage novembre | 5% | 5% | 5% | |

| 08:55 | EUR | Allemagne Changement de chômage novembre | -16K | 5K | 6K | |

| 09:30 | GBP | Approbation hypothécaire octobre | 65K | 65K | 66K | |

| 09:30 | GBP | M4 Money Supply M / M Oct | 0.00% | 0.50% | 0.70% | |

| 10:00 | EUR | Taux de chômage de la zone euro octobre | 7.50% | 7.50% | 7.50% | |

| 10:00 | EUR | IPC de la zone euro A / A Nov P | 1.00% | 0.80% | 0.70% | |

| 10:00 | EUR | IPC de la zone euro - Core Y / Y Nov P | 1.30% | 1.20% | 1.10% | |

| 13:30 | CAD | PIB M / M septembre | 0.10% | 0.10% | 0.10% | |

| 13:30 | CAD | Indice des prix des matières premières octobre | -1.90% | -1.90% | 0.00% | |

| 13:30 | CAD | Prix des produits industriels M / M Oct | 0.10% | 0.00% | -0.10% |

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex