Faits saillants américains

- Le président élu Biden a dévoilé cette semaine une proposition de nouveau programme de secours. Le plan de 1.9 billion de dollars comprend des chèques de relance ponctuels supplémentaires, des suppléments d'allocations de chômage et un financement pour les gouvernements des États et locaux.

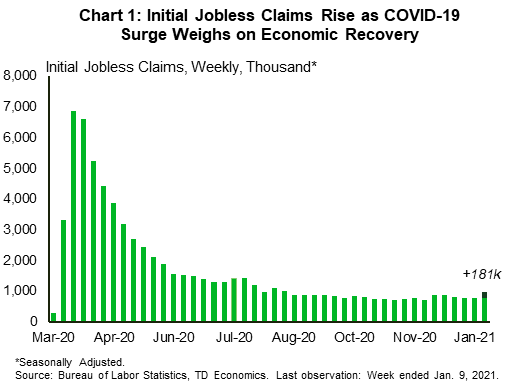

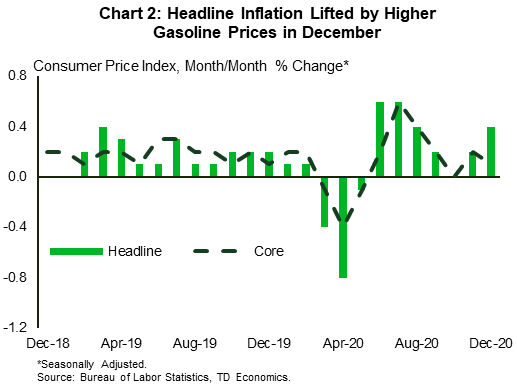

- Un soutien budgétaire supplémentaire contribuera à soutenir une économie chancelante. Les demandes initiales de chômage ont augmenté de 181 0.7 la semaine dernière pour atteindre des niveaux jamais vus depuis l'été dernier, tandis que les ventes au détail ont chuté de XNUMX % le mois dernier, leur troisième mois consécutif de baisse.

- Cette semaine, le président de la Fed, Powell, a écarté les inquiétudes concernant une inflation plus élevée et a réitéré l'engagement de la banque centrale à maintenir une politique monétaire accommodante jusqu'à ce que la reprise économique soit terminée.

Faits saillants canadiens

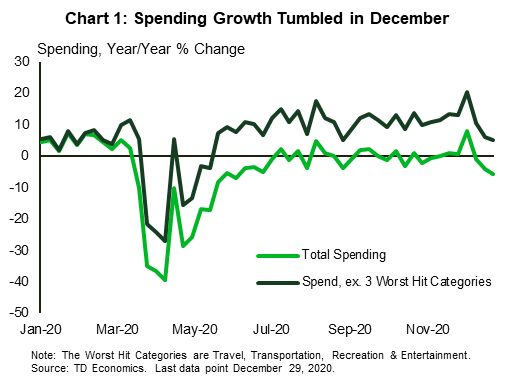

- La deuxième vague de la pandémie a jeté un seau d'eau froide sur la reprise économique. Les données de la semaine dernière ont montré une baisse de l'emploi en décembre. Les données sur les dépenses globales de la TD ont montré que la croissance a également chuté à la fin de l'année.

- Alors que l'éventuelle montée en puissance de la distribution de vaccins laisse espérer un fort rebond économique au second semestre, l'économie entre en 2021 sur des bases chancelantes et pourrait subir une légère contraction au premier trimestre.

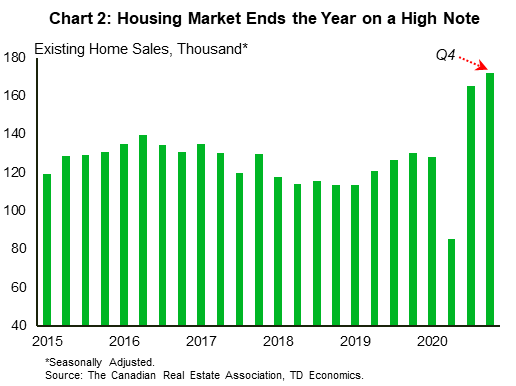

- Un domaine qui n'a pas encore connu de ralentissement est le marché du logement. Les données de décembre, publiées aujourd'hui, ont montré que les ventes de maisons au Canada ont bondi de 7.2 % d'un mois à l'autre pour atteindre un nouveau record, faisant grimper le rythme des ventes d'une année sur l'autre à 47.2 %.

États-Unis – Nouvelle année, nouvelle relance

Cette semaine a offert un répit bienvenu après les événements tumultueux qui ont marqué le début de l'année. D'un point de vue économique, la plus grande nouvelle est venue du discours du président élu Biden jeudi alors qu'il dévoilait un nouveau plan de secours contre les coronavirus de 1.9 billion de dollars. La proposition, qui devra passer par le Congrès, comprend notamment une série de chèques de relance de 1,400 400 $ pour les personnes bénéficiant d'une éligibilité élargie, une augmentation de l'assurance-chômage de XNUMX $ par semaine jusqu'en septembre, ainsi qu'un financement pour les gouvernements des États et locaux. Les moratoires sur les expulsions et les saisies devant expirer plus tard ce mois-ci, M. Biden a également appelé à prolonger ces mesures jusqu'en septembre.

Un soutien budgétaire supplémentaire contribuera grandement à insuffler un nouveau souffle à une reprise économique chancelante. En effet, le lourd tribut de la troisième vague d'infections au COVID-19 était pleinement visible dans les données économiques publiées cette semaine. Les inscriptions initiales au chômage ont augmenté de 181,000 1 la semaine dernière à des niveaux jamais vus depuis l'été dernier (graphique 140,000). Cela a marqué la plus forte augmentation hebdomadaire depuis le printemps dernier et suggère que les licenciements s'accélèrent. Les perspectives à court terme ne sont pas particulièrement brillantes. L'économie américaine a déjà perdu XNUMX XNUMX emplois salariés le mois dernier, principalement dans l'industrie des loisirs et de l'hôtellerie, qui a été durement touchée par les restrictions imposées à travers le pays pour freiner la propagation.

Ces conditions difficiles pèsent sur la confiance des entreprises. En décembre, l'indice NFIB d'optimisme des petites entreprises a chuté de 5.5 points à 95.9 – l'une des plus fortes baisses de l'histoire de l'enquête. La baisse a été entraînée par des attentes plus faibles concernant les ventes réelles, les tendances des bénéfices et l'amélioration économique dans un avenir proche. Ce ton pessimiste a également été repris dans le rapport sur les ventes au détail du mois dernier. Les ventes se sont contractées de 0.7 % en décembre par rapport au mois précédent, marquant leur troisième mois consécutif de baisse. Ils ont le plus chuté chez les détaillants hors magasin (-5.8 %), les magasins d'appareils électroniques et électroménagers (-4.9 %) et les services de restauration et débits de boissons (-4.5 %). En revanche, les ventes des stations-service ont augmenté de 6.6 % sur le mois.

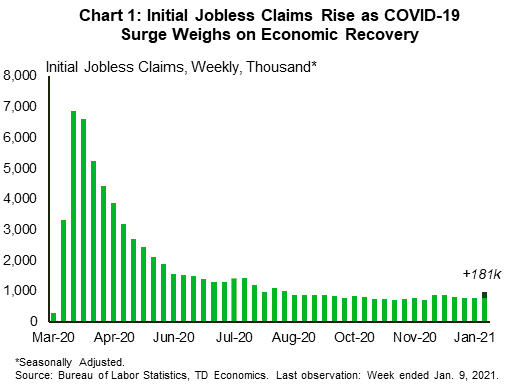

Parallèlement à l'augmentation des ventes d'essence, les prix à la pompe ont augmenté, ce qui a fait grimper les prix à la consommation en décembre. L'indice des prix à la consommation (IPC) global a augmenté de 0.4 % mois/mois, tandis que la série de base - qui exclut les produits alimentaires et énergétiques volatils - a été plus modérée à 0.1 % (graphique 2). Dans l'ensemble, la pandémie continue de freiner la croissance des prix à la consommation, en particulier pour les services de base, qui sont désormais à la traîne de leurs homologues des biens. Il s'agit d'un événement particulièrement rare, qui se manifeste généralement à la suite d'une récession économique.

L'inflation augmentera probablement plus tard cette année à mesure que les taux de vaccination augmenteront et que l'économie se remettra sur les rails, mais la Réserve fédérale n'est pas pressée de s'éloigner de sa politique monétaire accommodante. Cette semaine, le président Powell a écarté les inquiétudes concernant une inflation plus élevée, notant que la banque centrale dispose des outils nécessaires pour éviter une croissance des prix indésirable, bien qu'il ne s'attende pas à les utiliser de si tôt. De plus, M. Powell a indiqué que l'économie américaine est encore loin d'une reprise complète. Le message était clair : les taux d'intérêt resteront bas dans un avenir prévisible.

Canada - La reprise s'inverse face à la hausse des infections

Après un gain solide la semaine dernière, les marchés financiers ont été moins optimistes cette semaine avec des données économiques plus faibles qui sapent l'optimisme des investisseurs. Le S&P/TSX a évolué latéralement, terminant finalement la semaine en baisse de 0.8 % (au moment de la rédaction). Les prix du brut ont également été volatils, terminant la semaine en légère baisse. L'indice de référence WTI est toujours en hausse significative depuis le début de l'année, et seulement légèrement en dessous de son niveau d'il y a un an. Les prix du brut ont été soutenus par les réductions de production, les espoirs de vaccins et les nouvelles mesures de relance budgétaire annoncées aux États-Unis, alors même que la flambée des cas de COVID-19 et le renouvellement des restrictions devraient peser sur l'activité économique à court terme.

En effet, avec la flambée des cas et des hospitalisations à travers le Canada, la deuxième vague de la pandémie a jeté un seau d'eau froide sur la reprise économique. Les données de la semaine dernière ont montré une baisse de l'emploi de 63 14 en décembre. Idem pour les dépenses de consommation. Les données agrégées sur les dépenses de la TD ont montré que la croissance des dépenses d'une année sur l'autre a chuté de 5.5 points de pourcentage pour atteindre -1 % au cours de la dernière semaine de décembre (graphique XNUMX) après une solide reprise au début de décembre en raison des achats du Black Friday et du Cyber Monday. Les restrictions imposées par le gouvernement ont continué de se resserrer au cours de la nouvelle année, l'Ontario émettant des ordonnances de maintien à domicile cette semaine, ce qui suggère que les perspectives à court terme resteront difficiles.

Un domaine qui n'a pas encore connu de ralentissement est le marché du logement. Les données de décembre publiées aujourd'hui montrent que les ventes de maisons au Canada ont bondi de 7.2 % d'un mois à l'autre pour atteindre un nouveau record de près de 60 47.2 unités, faisant ainsi grimper le rythme des ventes d'une année sur l'autre à 2 % (graphique 12.6). L'année dernière a été une année record pour le marché du logement, avec des ventes stimulées par la résilience relative de l'emploi à hauts salaires, des taux hypothécaires historiquement bas, une offre croissante de logements et une forte demande de logements plus grands au milieu de la pandémie. Pour l'ensemble de l'année, les ventes de maisons ont augmenté de 2001 %, marquant la plus forte augmentation depuis XNUMX.

Cependant, dans de nombreux autres domaines, la situation est beaucoup moins rose. Le ralentissement de la demande et les restrictions aggravent les défis auxquels sont confrontées les entreprises des secteurs durement touchés. De nombreuses entreprises déjà fragilisées par le premier épisode de la crise auront plus de mal à survivre à la deuxième vague. Avec l'intensification de la crise sanitaire, une distribution plus rapide des vaccins ne pouvait pas arriver assez tôt. Sur ce front, cette semaine, le gouvernement fédéral a obtenu 20 millions de doses supplémentaires du vaccin Pfizer-BioNTech, qui devraient arriver en avril ou en mai, ce qui permettrait au Canada d'avoir un meilleur accès aux vaccins plus tôt. Cependant, aujourd'hui, des nouvelles ont éclaté selon lesquelles des problèmes de production en Europe réduiraient temporairement les livraisons à court terme de vaccins Pfizer-BioNTech au Canada.

Dans l'ensemble, alors que l'éventuelle montée en puissance de la distribution de vaccins laisse espérer un fort rebond économique au second semestre, l'économie aborde 2021 sur des bases chancelantes et pourrait subir une légère contraction au premier trimestre. C'est quelque chose que la Banque du Canada réfléchit sûrement et qui se reflétera probablement dans l'annonce de son taux directeur et ses projections économiques la semaine prochaine.

Canada: Communiqués économiques clés à venir

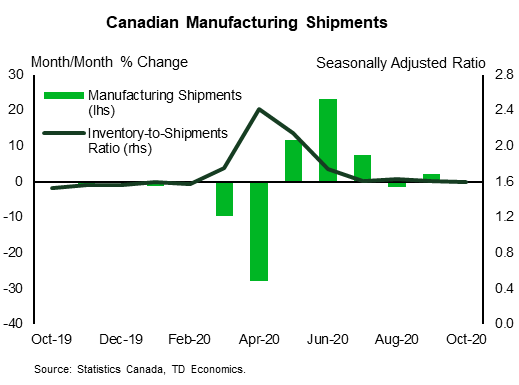

Ventes des fabricants canadiens – novembre*

Date de parution: janvier 19

Précédent: 0.3%

Prévisions TD: 0.3%

Consensus: NA

Les ventes des manufacturiers devraient prolonger leur reprise avec une autre hausse de 0.3 % en novembre. C'est au-dessus des estimations rapides pour une baisse modeste (0.4 %) et fait suite à une performance décente pour l'activité d'exportation (à l'exclusion des produits de transport). Les automobiles et autres produits de transport devraient exercer un léger vent contraire sur le titre après avoir réduit de 0.7 pp les exportations, les niveaux de production automobile ayant peu changé, tandis que les ventes manufacturières réelles devraient surpasser l'impression nominale en raison de la baisse des prix d'usine.

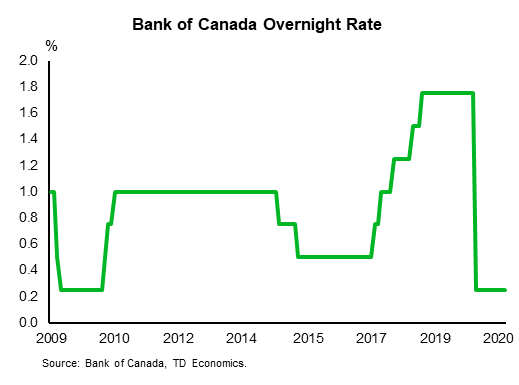

Décision de la Banque du Canada en matière de taux *

Date de parution: janvier 20

Précédent: 0.25%

Prévisions TD: 0.25%

Consensus: 0.25%

Notre scénario de base est que la Banque du Canada laisse le taux directeur inchangé à 0.25 % la semaine prochaine. Nous attendons une déclaration équilibrée de la Banque du Canada, citant un élan plus fort jusqu'en 2021 et un calendrier plus rapide pour les vaccins tout en avertissant que les blocages pèseront sur le PIB du premier trimestre. Cela sera soutenu par des révisions positives des prévisions de croissance du PIB en 1 et 2020, ainsi que par une mise à jour des prévisions de l'IPC de la Banque. Le débat autour de la réunion de janvier de la Banque du Canada est devenu plus intéressant à la suite des réflexions du gouverneur Macklem autour d'un hypothétique ELB inférieur à 2022 %, et bien que nous ne prévoyions pas que cela conduira à une micro-baisse des taux, nous ne pouvons pas non plus totalement ignorer le risque. Mis à part le risque d'une micro-réduction surprise, la Banque devrait laisser ses orientations prospectives inchangées en s'engageant à poursuivre le QE jusqu'à ce que la reprise soit bien engagée et à laisser les taux à l'ELB jusqu'à ce que l'objectif d'inflation soit durablement atteint.

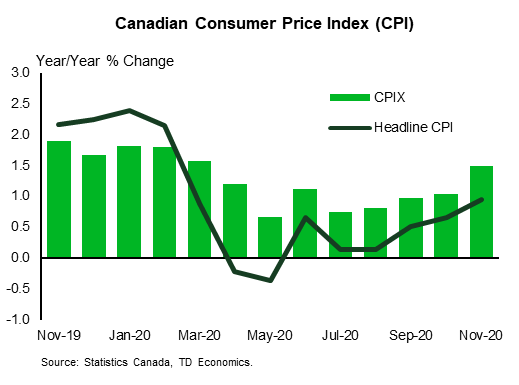

Indice canadien des prix à la consommation – décembre*

Date de parution: janvier 20

Précédent: 0.1% m / m, 1.0% y / y, Index: 137.7

Prévisions TD: -0.2% m / m, 0.8% y / y, index: 137.4

Consensus: NA

L'IPC global devrait légèrement baisser à 0.8 % en glissement annuel en décembre, avec des prix en baisse de 0.2 % sur le mois. Les vents contraires saisonniers à l'IPC de décembre se sont affaiblis ces dernières années, en partie en raison des changements méthodologiques apportés aux tarifs aériens, mais l'indice a enregistré une baisse moyenne de -0.4 m/m pendant cinq ans avant 2018. La baisse des prix de l'essence fournira un catalyseur pour le recul, ainsi que avec une nouvelle baisse des prix des vêtements et des services de voyage. Les tarifs aériens ont été une source importante de force pour décembre ces dernières années, avec une moyenne de +22 % m/m par rapport à 2018/19, mais il est peu probable que ce vent arrière se matérialise pleinement compte tenu des restrictions de voyage en cours et des directives plus récentes pour éviter de voyager pendant les vacances. Les coûts de remplacement par le propriétaire fourniront encore une certaine impulsion sur une base am/m, mais une décélération des prix des logements neufs laisse entrevoir une contribution plus modeste que le mois dernier. Notre prévision d'un IPC global de 0.8 % en glissement annuel en décembre laisserait également la moyenne du quatrième trimestre à 4 %, bien au-dessus des projections de la BoC (0.8 % en octobre MPR), l'IPC étant en bonne voie pour augmenter avant de culminer au-dessus de 0.2 % en Q2. Les mesures de l'IPC sous-jacent devraient rester stables à près de 2 % en moyenne sur un an, laissant l'inflation sous-jacente inchangée pour le troisième mois consécutif.

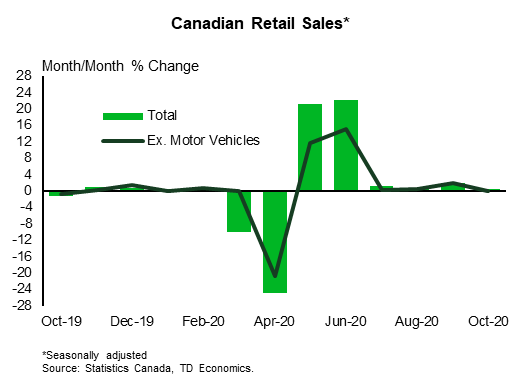

Ventes au détail au Canada – novembre*

Date de parution: janvier 22

Précédent:% 0.4, ex-auto: 0.0%

Prévisions TD: 0.1%, ex-auto: 0.3%

Consensus: NA

La TD s'attend à ce que les ventes au détail augmentent de 0.1 % en novembre, ce qui correspond à peu près aux estimations éclair de Statistique Canada, avec un modeste frein à la baisse des ventes d'automobiles. Les ventes automobiles préliminaires ont montré une baisse modérée des véhicules vendus (unités) même si les concessionnaires ont été largement épargnés par les premières mesures de lutte contre la 2e vague de COVID. Ailleurs, de nouvelles mesures COVID exerceront un modeste vent contraire sur la vente de biens non essentiels, certains points chauds de l'Ontario passant à un verrouillage modifié à la mi-novembre. Les ventes d'aliments et de boissons devraient constituer une source de vigueur, car une partie des dépenses réduites des restaurants est consacrée à l'épicerie. Cela fournira la force motrice derrière une augmentation prévue de 0.3 % des ventes hors automobile, avec des volumes légèrement inférieurs à l'impression nominale.

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex