L'énorme volatilité se poursuit sur les marchés boursiers alors que les indices asiatiques plongent à la suite de la liquidation aux États-Unis du jour au lendemain. Mais les mouvements des taux de change sont relativement modérés et mitigés. Le franc suisse, le yen et l'euro sont actuellement les plus faibles de la semaine, suivis du dollar. Le dollar australien est en tête des autres devises de matières premières et la livre sterling comme la plus forte. Cependant, les chances d'un retour de l'aversion au risque augmentent, le NASDAQ étant presque terminé et le schéma de la tête et des épaules. Fondamentalement, nous aurons un discours du président de la Fed Jerome Powell aujourd'hui, et des livres de paie non agricoles aux États-Unis demain, ce qui pourrait déclencher une plus grande volatilité.

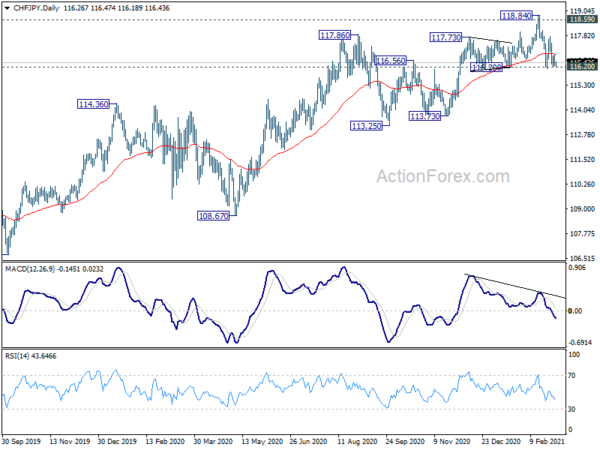

Techniquement, en cas de risque hors trades, nous surveillerons un support mineur de 106.66 en USD / JPY et un support mineur de 0.9135 en USD / CHF. Une rupture de ces niveaux indiquerait que le dollar est suralimenté par le yen et le franc suisse au moins à court terme. Dans le même temps, le support de 116.20 en CHF / JPY décidera lequel décidera si le yen pourrait surperformer le franc suisse.

En Asie, actuellement, Nikkei est en baisse de -2.39%. Hong Kong HSI est en baisse de -2.55%. China Shanghai SSE est en baisse de -1.58%. Le Singapore Strait Times est en hausse de 0.17%. Le rendement JGB à 10 ans du Japon est en hausse de 0.0111 à 0.135. Du jour au lendemain, DOW a chuté de -0.39%. Le S&P 500 a chuté de -1.31%. Le NASDAQ a chuté de -2.70%. Le rendement à 10 ans a augmenté de 0.055 à 1.470.

NASDAQ complétant la tête et devrait dépasser le modèle d'inversion

Le NASDAQ a clôturé en baisse de -2.7% ou -361 pts à 12997.75 du jour au lendemain, perdant 13k de manche. Plus important encore, il appuie maintenant sur le support 12985.05. Une cassure décisive confirmera une formation du haut de la tête et des épaules (ls: 13728.98, h: 14175.11, rs: 13601.33. Cela confirmerait un renversement à court terme et viserait une projection de 100% de 14175.11 à 13003.98 de 13601.33 à 12430.20 et moins.

Néanmoins, la tendance haussière à moyen terme n'est pas encore trop menacée. Nous cherchons un support de cluster à 12074.06 (retracement de 61.8% de 10822.57 à 14175.11 à 12103.24) pour contenir la baisse et apporter un rebond. Cela établirait la base pour une autre jambe à la hausse dans la tendance actuelle à la hausse de 6631.42. Cependant, une cassure ferme de 12074/12103 ouvrira la voie à une correction plus profonde à moyen terme.

Fed Beige Book: la plupart des entreprises restent optimistes

Le Beige Book de la Fed a noté que l'activité économique s'était « modestement » développée de janvier à mi-février pour la plupart des districts. « La plupart des entreprises restent optimistes » concernant les 6 à 12 prochains mois, avec des distributions de vaccins.

Les dépenses de consommation et les ventes d'automobiles ont été «mitigées». Malgré les «problèmes liés aux perturbations de la chaîne d'approvisionnement», l'activité manufacturière globale de la plupart des districts «a augmenté modérément». Les niveaux d'emploi ont augmenté, quoique lentement »dans la plupart des districts. Les augmentations de salaire dans de nombreux districts devraient «persister ou se redresser quelque peu» au cours des prochains mois.

Dans de nombreux districts, l'augmentation des coûts a été «largement attribuée aux perturbations de la chaîne d'approvisionnement et à une forte demande globale». Les coûts de transport «ont continué d'augmenter» en partie en raison de la hausse des coûts du carburant et des contraintes de capacité. Plusieurs districts ont déclaré «prévoir une augmentation modeste des prix au cours des prochains mois».

Les ventes de représailles en Australie ont augmenté de 0.5% en janvier, l'excédent commercial s'est élargi à 10.1 G AUD

Les ventes au détail en Australie ont augmenté de 0.5% maman en janvier, légèrement en deçà des attentes de 0.6% maman. Par rapport à il y a un an, le chiffre d'affaires a augmenté de 10.6% en glissement annuel. Tous les États et territoires ont enregistré une croissance, à l'exception du Queensland avec une baisse de -1.5%. L'Australie-Occidentale a enregistré la plus forte croissance des ventes avec 2.1% maman, suivie de Victoria et de la Tasmanie à 1.0%.

Les exportations de biens et services ont augmenté de 6% en rythme annuel pour s'établir à 39.8 milliards de dollars australiens en janvier. Les importations de biens et services ont chuté de -2% à 29.7 milliards AUD. L'excédent commercial s'est élargi à 10.1 G AUD, au-dessus des attentes de 6.3 G AUD.

RBNZ Orr: Nous ne reprendrons pas les affaires comme précédemment dans leur intégralité de si tôt

Le gouverneur de la RBNZ, Adrian Orr, a déclaré dans un discours que la reprise actuelle de l'activité économique est "spécifique au secteur et à l'événement" et que "nous ne reprendrons pas les affaires comme avant" dans son intégralité de si tôt".

Si le lancement du programme mondial de vaccination est positif, «il reste une période importante avant que l'immunité généralisée ne soit atteinte». Dans l'intervalle, «l'incertitude économique restera accrue et les restrictions à la mobilité internationale se poursuivront».

Pour l'avenir

Le Royaume-Uni publiera la construction PMI en session européenne. La zone euro publiera le taux de chômage, les ventes au détail et le bulletin économique de la BCE. Plus tard dans la journée, les États-Unis publieront les demandes de chômage, la productivité non agricole et les commandes des usines. Le Canada publiera la productivité du travail.

USD / CAD Perspectives Daily

Pivots quotidiens: (S1) 1.2612; (P) 1.2636; (R1) 1.2678; Plus….

Les perspectives en USD / CAD sont inchangées et le biais intrajournalier reste neutre pour le moment. Le rebond de 1.2446 pourrait encore se prolonger avec une autre hausse par 1.2742. Mais dans l'ensemble, les perspectives resteront baissières tant que la résistance de 1.2880 se maintiendra. En dessous de 1.2586, le biais sera orienté à la baisse et amènera un nouveau test du plus bas de 1.2466 en premier. Cependant, une cassure soutenue de 1.2880 soutiendra que la chute de 1.3389 est terminée et apportera une hausse plus forte à 1.2994, le support est devenu résistance.

Dans l'ensemble, la baisse de 1.4667 est considérée comme la troisième étape du schéma correctif par rapport à 1.4689 (plus haut de 2016). Une nouvelle baisse devrait être observée à 1.2061 (plus bas de 2017). Dans tous les cas, une rupture de la résistance de résistance tournée du support de 1.2994 est nécessaire pour indiquer un creux à moyen terme. Sinon, les perspectives resteront baissières en cas de fort rebond.

Mise à jour des indicateurs économiques

| GMT | Ccy | Événements | Réel | Prévision | Précédent | Révisée |

|---|---|---|---|---|---|---|

| 0:30 | AUD | Ventes au détail M / M Jan | 0.50% | 0.60% | 0.60% | |

| 0:30 | AUD | Balance commerciale (AUD) Jan | 10.14M | 6.30M | 6.79M | 7.13M |

| 5:00 | JPY | Indice de confiance des consommateurs février | 33.8 | 30.6 | 29.6 | |

| 9:00 | EUR | Bulletin économique de la BCE | ||||

| 9:30 | GBP | PMI de construction février | 51.5 | 49.2 | ||

| 10:00 | EUR | Taux de chômage de la zone euro en janvier | 8.30% | 8.30% | ||

| 10:00 | EUR | Ventes au détail de la zone euro M / M Jan | -1.10% | 2.00% | ||

| 12:30 | USD | Coupes d'emplois pour les Challenger Y / Y févr. | 17.40% | |||

| 13:30 | CAD | Productivité du travail Q / Q Q4 | -10.30% | |||

| 13:30 | USD | Demandes initiales de chômage (26 février) | 755K | 730K | ||

| 13:30 | USD | Productivité non agricole Q4 | -4.70% | -4.80% | ||

| 13:30 | USD | Coûts unitaires de main-d'œuvre Q4 | 6.70% | 6.80% | ||

| 15:00 | USD | Commandes d'usine M / M Jan | 1.90% | 1.10% | ||

| 15:30 | USD | Stockage de gaz naturel | -338B |

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex