La plupart des marchés étant fermés le lundi pour les célébrations de Pâques, ce sera une semaine assez calme car il n'y a pas grand-chose à l'ordre du jour qui puisse exciter les marchés. La décision politique de la Reserve Bank of Australia sera le principal fait saillant, mais les procès-verbaux des dernières réunions de la Réserve fédérale et de la Banque centrale européenne pourraient également susciter des réactions alors que les décideurs politiques font du surplace pour ne pas aggraver la déroute des obligations. En dehors de la sphère de la banque centrale, les chiffres de l'emploi au Canada et l'ISM non manufacturier PMI aux États-Unis seront les seules publications notables à surveiller.

La RBA réaffirme son message sur les rendements

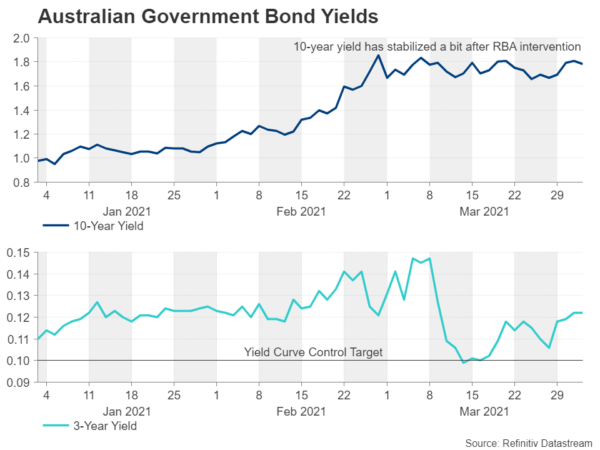

Il semble que la réduction du taux de trésorerie à des niveaux record, l'introduction d'un contrôle de la courbe des taux et le lancement d'un QE n'aient pas suffi à convaincre les marchés que la RBA est sérieuse lorsqu'il s'agit de son désir d'atteindre de faibles coûts d'emprunt. Un coup relativement plus doux pour l'économie de la pandémie de Covid-19 et un rebond rapide des principaux partenaires commerciaux de l'Australie ont incité de nombreux investisseurs à prévoir une hausse des taux en 2022 – plus tôt que les prévisions de la RBA de 2024.

Mais ce qui a vraiment alimenté les discussions sur le marché au sujet de la réduction progressive de la RBA, qui a fait monter en flèche les rendements, ce sont les doutes quant à l'engagement de la banque centrale à participer activement aux marchés obligataires. Eh bien, ces doutes ont été rapidement dissipés car la RBA a non seulement doublé ses achats d'obligations, mais a également évincé les vendeurs à découvert qui menaçaient de saper sa politique de fixation du rendement à trois ans à 0.1 %.

Après toute la volatilité du marché obligataire du mois dernier, la RBA pourrait essayer de mieux faire passer son message dans son énoncé de politique de mardi. Un ton fortement accommodant pourrait être assez préjudiciable pour le dollar australien, qui a été bloqué par rapport au dollar américain au cours du mois dernier.

Compte rendu de la Fed : toujours la même chose ?

Les responsables de la Fed ont été assez cohérents ces derniers temps en liant la flambée des rendements à l'optimisme économique et en repoussant les attentes selon lesquelles l'accumulation de pressions inflationnistes observée en ce moment ne sera rien de plus que transitoire. Les traders obligataires pourraient enfin tenir compte de ce message alors que la hausse des rendements du Trésor semble ralentir et que les marchés boursiers ont cessé de paniquer. Cependant, si la reprise américaine continue de se renforcer à mesure que de plus en plus de mesures de relance de Biden se frayent un chemin dans les poches des gens et qu'une campagne de vaccination rapide permet d'assouplir davantage les freins contre le virus, il est difficile de voir les bons du Trésor américain rester aussi calmes plus longtemps.

Cela mettrait alors en lumière la définition de «désordonnée» de la Fed, car les décideurs ont indiqué que ce n'est que dans de telles conditions qu'ils commenceraient à s'inquiéter de la déroute des marchés obligataires. Le procès-verbal de la réunion du FOMC de mars prévue mercredi pourrait faire la lumière sur ce que la Fed considère comme des mouvements désordonnés et si tous les membres du comité sont vraiment aussi détendus à propos de l'inflation qu'ils l'ont démontré jusqu'à présent.

Le moindre indice que certains décideurs politiques craignent de laisser l'économie s'enflammer pourrait déclencher un autre épisode de vente des bons du Trésor, augmentant les rendements et le dollar. Cependant, il y a aussi un risque que les procès-verbaux révèlent que Powell & Co ont déjà entamé des discussions sur la façon dont ils pourraient réagir à un resserrement soudain des conditions financières, ce qui aurait l'effet inverse sur les rendements et le dollar.

Avant les minutes, les commandes des usines de février et l'ISM non manufacturier PMI pour mars seront surveillés lundi, l'indice des prix à la production arrondissant la semaine vendredi.

Les minutes de la BCE gâcheront-elles le recul des rendements de la zone euro ?

La BCE publiera son compte rendu de la réunion politique de mars un jour après la Fed jeudi. Contrairement à la Fed, la BCE a adopté une position agressive contre la hausse des rendements obligataires, arguant qu'elle pourrait conduire à un durcissement prématuré des conditions financières. Après tout, la reprise européenne est beaucoup plus fragile que celle des États-Unis et les obligations de la zone euro ont simplement été prises dans la tempête mondiale des rendements. Ce « resserrement injustifié » est ce qui a persuadé la BCE d'annoncer une accélération du rythme des achats d'actifs lors de la réunion de mars, l'impact négatif ultérieur sur l'euro fournissant une incitation supplémentaire aux décideurs politiques.

Cependant, à moins que la pression à la hausse sur les rendements des obligations d'État de la zone euro ne s'atténue dans les mois à venir, la puissance de feu du PEPP pourrait commencer à s'épuiser beaucoup plus rapidement que prévu et les investisseurs chercheront donc des indices sur l'ouverture des décideurs politiques à l'idée d'étendre le à nouveau la taille de leurs achats d'actifs. Mais il est probablement trop tôt pour que cela devienne un sujet brûlant pour l'instant étant donné qu'il reste encore beaucoup dans l'enveloppe PEPP, donc l'accent principal pour les minutes de mars sera sur la mesure dans laquelle les décideurs politiques sont prêts à inverser les gains tirés par le marché dans rendements. Des divergences de vues sur cette question au sein du Conseil des gouverneurs pourraient soulever des doutes quant à la détermination de la BCE à maintenir les rendements de la zone euro à un niveau bas, ce qui pourrait entraîner une hausse des rendements et, par conséquent, une hausse de l'euro.

Sur le front des données, il n'y a pas de publications de premier plan, mais le PMI final des services mardi et les commandes et la production industrielles allemandes jeudi et vendredi, respectivement, pourraient attirer l'attention.

Loonie passe de retardataire FX à leader

La résurgence du dollar américain, ou plus précisément la robustesse de l'économie américaine, a bouleversé le classement des devises par rapport à ce à quoi les choses ressemblaient il y a à peine un mois. L'aussie et le kiwi se sont rapprochés du bas du tableau, la livre a perdu sa couronne au sommet et le dollar canadien est devenu la deuxième devise la plus performante après le billet vert.

Un rebond plus fort que prévu de l'économie canadienne, de bonnes perspectives pour le pétrole et, surtout, un boom économique prévu aux États-Unis – de loin le plus grand partenaire commercial du Canada – ont donné au huard un avantage sur ses pairs.

Le rapport sur l'emploi de mars attendu vendredi pourrait étayer davantage ce récit s'il y avait un autre rythme fort comme il y en avait dans la dernière version. L'économie canadienne a ajouté un incroyable 259.2k emplois en février et l'emploi devrait avoir augmenté de 90k en mars. La Banque du Canada a déjà commencé à prendre des mesures pour réduire son bilan d'environ 100 milliards de dollars canadiens et si les données entrantes continuent de surprendre à la hausse, ce n'est qu'une question de temps avant que de nouvelles réductions des achats d'actifs ne soient annoncées, soulignant la relative faiblesse du huard. appel.

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex