Le rallye du dollar reprend après une brève consolidation alors que l'attention se tourne désormais vers le rapport sur la masse salariale non agricole. Alors que certains responsables de la Fed peuvent sembler optimistes quant à leur attente d'une diminution plus tard cette année, il est certain que la Fed ne bougera pas à moins que des perspectives optimistes ne se concrétisent dans les données économiques. Une croissance solide et successive de l'emploi pendant quelques mois est nécessaire pour leur donner l'assurance que la reprise est déjà sur des bases solides. Alors que nous approchons de la fin de la semaine, le dollar est actuellement le plus fort, suivi du yen et de l'euro. Le dollar australien est le moins performant, suivi de la Nouvelle-Zélande et du Canada.

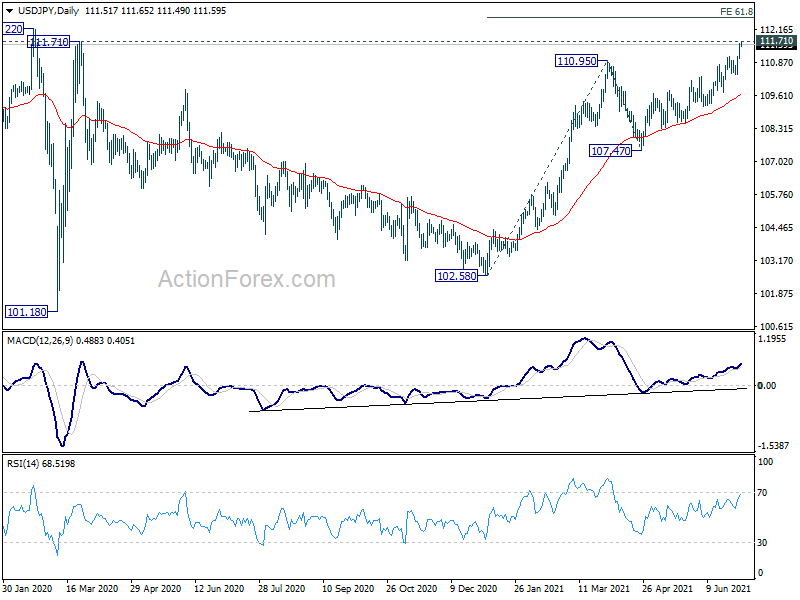

Techniquement, la dynamique du dollar est jusqu'à présent solide contre l'euro, la livre sterling, l'aussie et le franc suisse. En particulier, l'USD/JPY se situe désormais dans la zone de résistance clé autour de 111/112. Une cassure soutenue y entraînera des implications haussières plus importantes. L'USD/CAD est à la traîne par rapport aux autres. Nous aimerions voir l'USD/CAD franchir la résistance de 1.2485 le plus tôt possible pour affirmer le bleuissement global à court terme du billet vert.

En Asie, Nikkei a clôturé en hausse de 0.27%. Le HSI de Hong Kong est en baisse de -1.93%. Chine Shanghai SSE est en baisse de -1.93%. Singapore Strait Times est en hausse de 0.08%. Le rendement du JGB japonais à 10 ans est en hausse de 0.0079 à 0.048. Du jour au lendemain, le DOW a augmenté de 0.38%. Le S&P 500 a augmenté de 0.52 %. Le NASDAQ a augmenté de 0.13%. Le rendement à 10 ans a augmenté de 0.037 à 1.480.

Le FMI relève les prévisions du PIB américain à 7% cette année

Le FMI a relevé les prévisions de croissance des États-Unis pour cette année en nette hausse de 4.6% à 7.0%. Les prévisions de croissance du PIB pour 2022 ont également été revues à la hausse de 3.5% à 4.9%. La directrice générale, Kristalina Georgieva, a déclaré que les deux plans de relance budgétaire « ajouteront à la demande à court terme » et augmenteront le PIB de 5.25% cumulé de 2022 à 2024.

Le FMI a également déclaré que la Fed devrait probablement commencer à augmenter les taux d'intérêt à la fin de 2022 ou au début de 2023. Le tapering pourrait commencer au premier semestre 2022. se préparer à une éventuelle réduction des achats d'actifs et à un retrait des accommodements monétaires – nécessitera des communications habiles dans un délai potentiellement serré », a déclaré le FMI.

Fed Harker veut commencer à réduire le plus tôt possible

Le président de Philadelphie, Patrick Harker, a déclaré au WSJ qu'il était "dans le camp du démarrage du processus de réduction". Lorsqu'on lui a demandé si le tapering devrait commencer cette année, il a répondu « oui »

« J'aimerais que l'effilage commence. J'aimerais que cela se produise le plus tôt possible », a-t-il ajouté. « J'aimerais que ce soit un processus lent et méthodique. »

DOW pourrait à nouveau prendre 35k sur un NFP solide

L'emploi salarié non agricole aux États-Unis est aujourd'hui un objectif majeur. Les marchés s'attendent à une croissance de 675 5.8 emplois en juin. Le taux de chômage devrait passer de 5.6% à 0.4%. Les gains horaires moyens devraient augmenter de XNUMX% en glissement mensuel.

En regardant les données connexes, l'emploi ADP a montré une solide croissance de 692 428 emplois dans le secteur privé, centrée dans les entreprises de services, de toutes tailles. La moyenne mobile sur quatre semaines des réclamations initiales est passée de 393 49.9 à XNUMX XNUMX. L'emploi manufacturier ISM est reparti en contraction à XNUMX. Mais pour le moment, nous n'avons pas encore d'emploi dans les services ISM, et c'est la clé de la performance de NFP. Il y a la perspective de quelques surprises.

Le S&P 500 et le NASDAQ ont atteint de nouveaux records successifs cette semaine. Mais DOW est quelque peu à la traîne. Néanmoins, les développements sont toujours prometteurs : la consolidation à partir de 35091.56 s'est probablement déjà achevée à 33271.93 après une brève rupture du support du canal à moyen terme.

Des données solides dans le NFP pourraient aider à faire grimper le DOW vers un sommet de 35091.56 cette semaine, ouvrant la voie à une cassure haussière dans les prochains jours. Cela pourrait également pousser les cross du yen généralement plus haut. En particulier, l'USD/JPY pourrait suivre et franchir la zone de résistance clé à long terme 111/112 de manière décisive.

Autre part

La base monétaire japonaise a augmenté de 19.1 % en GA en juin, en deçà des attentes de 24.3 % en GA. La zone euro publiera le PPI en session européenne. Le Canada publiera les permis de construire et la balance commerciale. Les États-Unis publieront le NFP, la balance commerciale et les commandes d'usine.

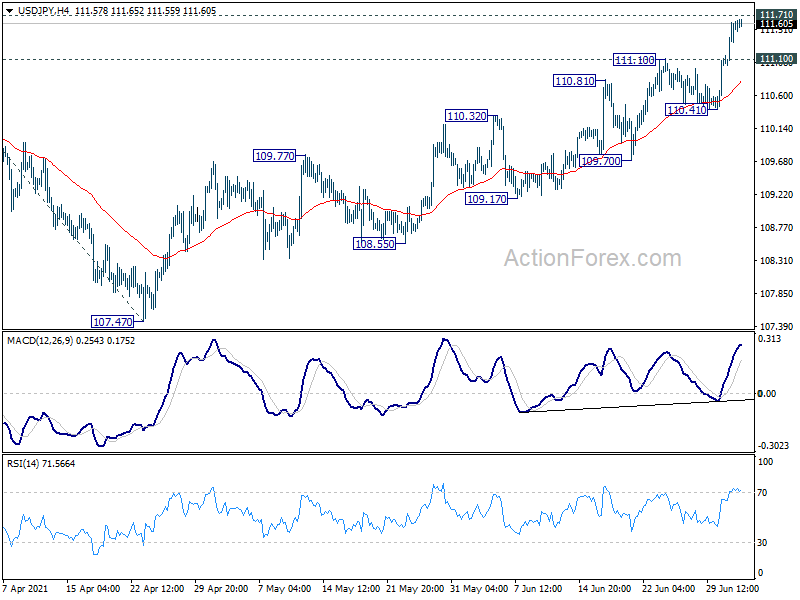

USD / JPY Perspectives Daily

Pivots quotidiens: (S1) 111.17; (P) 111.40; (R1) 111.78; Plus…

Aucun changement dans les perspectives de l'USD/JPY et le biais intrajournalier reste haussier pour la résistance de 111.71. Une cassure soutenue y entraînera une implication haussière plus importante. Le prochain objectif est une projection de 61.8% de 102.58 à 110.95 contre 107.47 à 112.64. À la baisse, un support mineur en dessous de 111.10 rendra le biais intrajournalier neutre en premier. Mais une cassure du support de 110.41 est nécessaire pour indiquer un sommet à court terme. Sinon, les perspectives resteront haussières en cas de recul.

Dans l'ensemble, les perspectives à moyen terme restent neutres avec une résistance de 111.71 intacte. Cependant, comme un soutien notable a été observé à partir de l'EMA de 55 jours, la hausse de 102.58 est légèrement en faveur d'une extension plus élevée. Une cassure décisive de la résistance 111.71/112.22 suggérera un retournement haussier à moyen terme. La hausse à partir de 101.18 pourrait alors cibler la résistance 118.65 (décembre 2016) et au-dessus. Cependant, une rupture soutenue de l'EMA de 55 jours raviverait une certaine baisse à moyen terme et ouvrirait une chute profonde à 61.8% de retracement de 102.58 à 110.95 à 105.77 et moins.

Mise à jour des indicateurs économiques

| GMT | Ccy | Événements | Réel | Prévision | Précédent | Révisée |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Base monétaire Y / Y Jun | 19.10% | 24.30% | 22.40% | |

| 9:00 | EUR | IPP de la zone euro M / M Mai | 1.20% | 1.00% | ||

| 9:00 | EUR | IPP de la zone euro A / A Mai | 9.50% | 7.60% | ||

| 12:30 | CAD | Permis de bâtir M / M Mai | -0.50% | |||

| 12:30 | CAD | Balance commerciale (CAD) Mai | 0.6M | |||

| 12:30 | USD | Paie non agricole juin | 675K | 559K | ||

| 12:30 | USD | Taux de chômage juin | 5.60% | 5.80% | ||

| 12:30 | USD | Gains horaires moyens M / M juin | 0.40% | 0.50% | ||

| 12:30 | USD | Balance commerciale (USD) Mai | -71.0B | -68.9B | ||

| 14:00 | USD | Commandes d'usine M / M mai | 1.40% | -0.60% |

Signal2forex.com - Meilleurs robots et signaux Forex

Signal2forex.com - Meilleurs robots et signaux Forex